财说| 营收高增长净利却未达预期,海光信息高估值背后藏隐忧

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

海光信息(688041.SH)交出一份看似亮眼的成绩单。

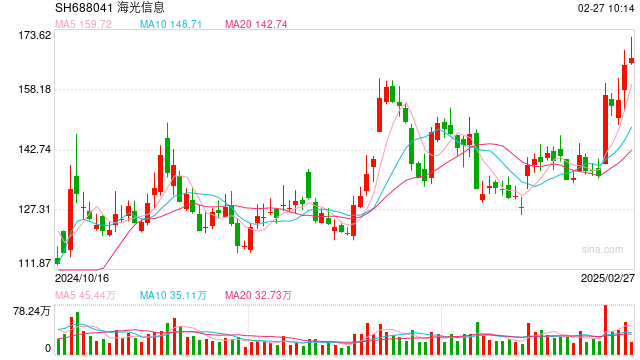

这家公司最新的业绩快报显示,2024年总收入91.62亿元,同比增长52.40%;归属于母公司所有者净利润19.29亿元,同比增长52.73%。结合三季度报告数据推算,2024年第四季度海光信息营收约30.25亿元,环比第三季度的23.74亿元增长27.5%;归母净利润约4.03亿元,环比第三季度的6.72亿元下降40.1%。

值得一提的是,这份业绩快报公布后次日,海光信息股价创出历史新高达到161.29元/股,较2024年年初市值翻了接近1.2倍。

海光信息业绩是否真的超出市场预期?这份成绩单是否配得上公司当前市值?

AI助力营收、估值创下新高

海光信息是一家专注于高端处理器、加速器等计算芯片产品与系统研发的国内高端处理器领军企业,产品广泛应用于服务器、工作站等计算、存储设备中。公司目前拥有两条产品线:海光通用处理器(CPU)与海光协处理器(DCU),其技术基础源自AMD的x86技术授权。经过引进、吸收与再创新的研发路径,海光信息已成功打造出具备自主知识产权的芯片设计能力,并推出了多样化的产品组合。

2024年,海光信息营收能够创下历史新高或有以下几点原因。首先,国产替代进入黄金兑现期。2024年信创产业规模突破1.5万亿元,海光DCU系列产品在运营商、金融等关键行业的渗透率达32%,海光信息在信创深水区具备了卡位优势。特别是深算三号芯片的规模化应用,带动高性能计算产品线营收增涨加速。其次,智能算力需求爆发式增长。据工信部数据,去年上半年全国新增智能算力规模达56EFLOPS,其中30%采用国产解决方案。海光DCU产品线在智算中心建设项目中斩获超15亿元订单,其兼容CUDA生态的特性在昇腾、寒武纪等竞品中形成差异化优势。最后,供应链端安全溢价。在美光科技、AMD等技术断供事件中,基于自主指令集架构的迭代能力,海光信息产品能成为头部云服务商的应急替代方案首选。

业绩提升让海光信息股价一路攀升,DeepSeek又助推其市值更上一步。

根据光合组织2025年2月2日官微,海光信息技术团队成功完成了DeepSeek V3、R1以及DeepSeek-Janus-Pro多模态大模型与海光DCU(深度计算单元)的国产化适配工作,涉及底层指令集优化、软件生态兼容等,确保DeepSeek模型能在海光DCU平台上高效运行,并正式上线。DeepSeek模型采用的如Multi-Head Latent Attention(MLA)和DeepSeek MoE等创新技术,与海光DCU的高性能算力和GPGPU架构相结合,进一步提升了模型的推理效率等性能。海光DCU已在科教、金融、医疗、政务等多个领域实现规模化应用,DeepSeek模型与海光DCU适配后,可借助海光信息的现有市场渠道和应用场景,快速在这些领域得到更广泛应用,拓展市场,或许能快速得到业绩反馈。凭借与Deepseek的合作,海光信息市值再次实现增长,超过3600亿元创下历史新高。

利润未超预期,估值存在高估

需要注意的是,海光信息营收高增长的业绩快报背后,却是净利表现低于分析师预期。分析师普遍预期2024年净利润为盈利19.42亿元左右(下限差距约0.13亿元),这一差异主要源于DCU产品放量节奏及研发费用超预期。海光信息第四季度研发费用预计达12.5亿元(环比+82%),主要用于3nm制程工艺研发及CUDA兼容生态建设。另外,存货计提减值准备有所增加或许也是造成净利下滑的因素。不过净利不及预期还是不能掩盖海光信息出色的营收表现,相较寒武纪(Q4营收环比+18%)、龙芯中科(Q4营收环比+12%),海光信息27.5%的营收增速显著高于行业平均水平,印证其“CPU+DCU”双轮驱动的竞争优势。第四季度海光DCU深算三号实现批量交付以及互联网巨头AI服务器采购订单集中释放或许是Q4业绩增长的最主要因素。

估值方面,随着一波股价上涨,海光信息动态市盈率已达到187.83倍,远高于半导体行业46倍的平均标准。当前社交媒体发酵的“海光独家供应DeepSeek万卡集群”消息已被公司澄清不属实,然而股价却并未回调。假设DeepSeek未来年增10万张加速卡需求,按照海光信息市占率30% 去计算,也就是年增收7.2亿元,占2025年预测营收9%。按AI芯片板块平均10倍PS估值去计算, 理论市值增量72亿元。对于目前市值已超3600亿元的海光信息而言几乎可忽略不计,足见DeepSeek的发酵使得海光市值存在一定非理性上涨。

海光信息的业绩增长印证了国产算力替代的产业趋势,在算力国产化率须在2027年达到70%的政策窗口期内,公司战略价值已超越商业范畴,理应享受一定估值溢价。然而当前海光信息的动态市盈率已远超行业均值。另外,高增长并不等于无风险,长期来看生态建设才是真正的企业护城河,不然可能面临政策红利退潮后的估值回归压力。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~