Q3价涨量跌,可口可乐开始涨不动价了?

专题:聚焦美股2024年第三季度财报

智通财经获悉,可口可乐(KO.US)公布了第三季度财务业绩。这家全球饮料供应商报告称,Q3调整后每股收益为77美分,高于每股74美分的平均预期。Q3收入同比下降0.8%至119.5亿美元;LSEG的数据显示,分析师预期为116亿美元。该公司目前预计全年有机收入增长约为10%,而此前的指引范围为9%至10%。三季度季度收益和营收超过分析师预期,这得益于价格上涨抵消了需求低迷的提振。

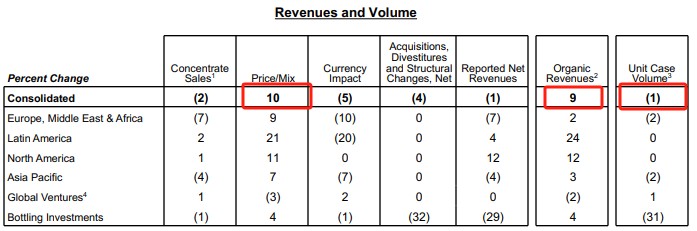

可口可乐表示,消费者继续支付更高的价格,这在最近几个季度提振了该公司,最近一个季度的一项关键销售指标有所上升。这家总部位于亚特兰大的雪碧(Sprite)和芬达(Fanta)碳酸饮料制造商报告称,第三季度有机收入增长9%,其中不包括汇率变动和收购的影响;分析师的平均预期为6.3%。

10月初,竞争对手百事公司(PEP.US)下调了2024年的销售预期,该公司第三季度北美和国际销售低于华尔街的预期。百事公司首席执行官Ramon Laguarta表示,消费者面临“非常大的挑战”,他们在食物方面做出了“很多权衡”。根据Laguarta的说法,这些权衡对零食行业的影响最为严重。

在可口可乐公布结果之前,摩根大通分析师Andrea Teixeira写道,消费者,尤其是美国消费者,“口袋里的钱更少,却更挑剔”。Teixeira在给客户的一份报告中表示,这迫使可口可乐公司提高价格以保持增长。

Teixeira写道,可口可乐正在利用其收入增长管理能力,为单一服务和大型商店的多服务提供价格点。”她举了一个例子,一罐20盎司的单杯啤酒售价2.25美元至2.69美元,而之前的售价为1.99美元。

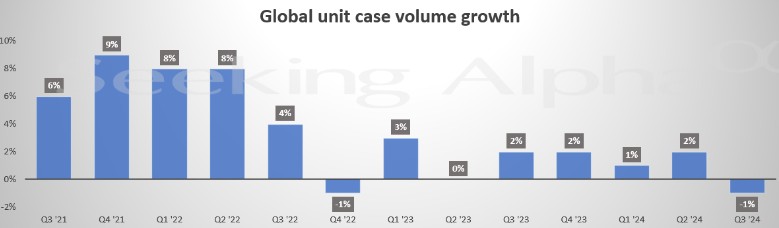

该公司的价格组合,即一系列产品的价格,在本季度上涨了10%。尽管如此,本季度的总单位箱销量下降了1%;分析师此前预计,单位箱销量将增长0.42%。价格上涨有助于抵消来自谨慎消费者的持续压力、大宗商品成本前景不佳以及国际市场更具挑战性的趋势等因素。

在北美,由于对其水、运动、咖啡和茶产品需求的萎缩,抵消了其同名苏打水、果汁、乳制品、植物性饮料和起泡味饮料的增长,其单位箱销量持平。但该公司在欧洲、中东、非洲和亚太地区的单位箱销量均下降了2%。该公司特别指出,中国和土耳其的销量出现了下滑。与北美一样,拉丁美洲的销量持平。

Teixeira还指出,可口可乐管理层一直在比较美国家庭在家和玩出就餐的成本,尤其是中低收入家庭。根据美国CPI报告, 9月份食品杂货价格同比上涨1.3%,外出就餐价格上涨3.9%。可口可乐的管理层正在与食品杂货商合作,以应对环境问题。她说,其中一项努力是“用便宜的(2升)瓶装饮料与烤鸡捆绑销售”。

为了寻求增长,该公司还涉足酒类业务。德意志银行分析师Steve Powers表示,他预计该公司将把“一些重点”放在“进一步探索饮料酒精市场”上。可口可乐计划明年在欧洲市场和墨西哥推出Barcardi朗姆酒和可乐鸡尾酒。

截至发稿,可口可乐股价周三在美股盘前交易中下跌1.56%。截至周二收盘,该股今年以来累计上涨18%,标普500指数同期上涨23%。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~