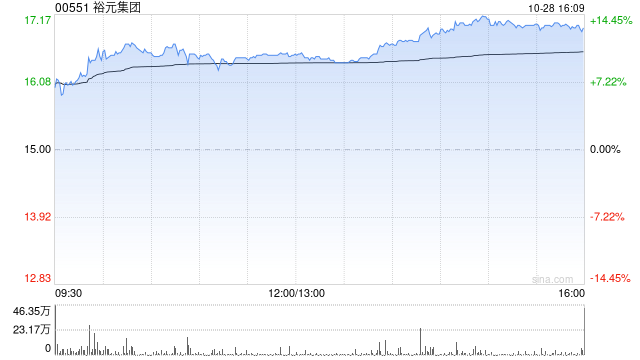

花旗:重申裕元集团“买入”评级 目标价上调至17.5港元

458.vip_开元官方 花旗发布研究报告称,对裕元集团(00551)2024至2026年每股盈利预测上调5%至10%,目标价由16.5港元上调至17.5港元,重申“买入”评级,以反映2024年市盈率为8倍,股息率为7%

花旗发布研究报告称,对裕元集团(00551)2024至2026年每股盈利预测上调5%至10%,目标价由16.5港元上调至17.5港元,重申“买入”评级,以反映2024年市盈率为8倍,股息率为7%至8%。

报告中称,裕元集团料首三季溢利同比增140%至145%,至约中位数3.34亿美元,而去年同期则仅为约1.38亿美元。此盈利预测包括去年产能调整的一次性支出3,050万美元,以及2024年上半年出售联营公司的一次性收益2,410万美元。

相关文章

- 众生药业创新药失意:子公司IPO对赌失败

- 老字号“同仁堂”资本博弈:从商标之争走向整合

- 大型科技股走低 英伟达跌超3%

- 美疾控中心:感染人类的禽流感病毒出现基因突变

- 开盘:美股低开0.6% 量子计算板块走强

- 人保寿险宁夏回族自治区分公司被罚42.5万元:利用保险代理人以虚构保险中介业务方式套取费用等

- 万业企业(600641.SH):公司拟择机出售富乐德605.13万股股票,占其总股本的1.79%

- 天津理工大学原校长杨庆新:国家要提高智能化算力,从海量数据中选取最优方案

- ChatGPT、Sora又宕机!网路安全再受关注,信创ETF基金(562030)盘中涨逾1%

- 中芯国际早盘涨近5% 高盛对公司收入前景持乐观态度

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~