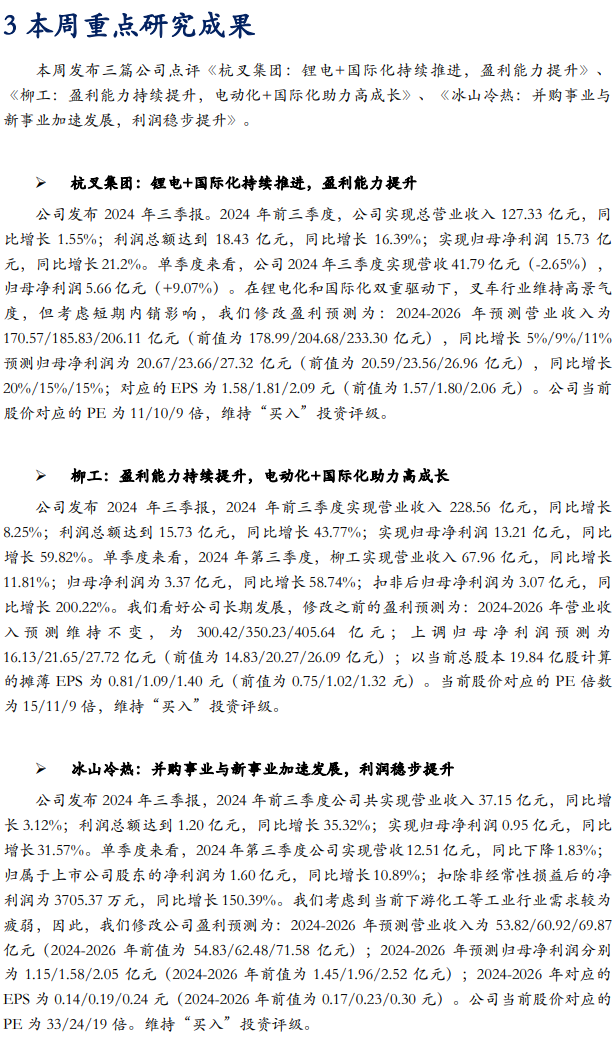

【华安机械】周观点|政策端发力内需改善,泛科技链持续利好

本周市场延续震荡行情,市场情绪方面仍然较为高涨。盘面上重组并购概念一直持续,市场资金也有所收缩集中于小市值高涨跌幅的北交所,但周五出现整体反弹大涨。政策端利好持续释放,我们持续看好泛科技方向,推荐3c设备、半导体设备、人形机器人、低空经济等板块。同时,政策端的发力也利好内需改善,持续关注顺周期板块。

本周市场表现:

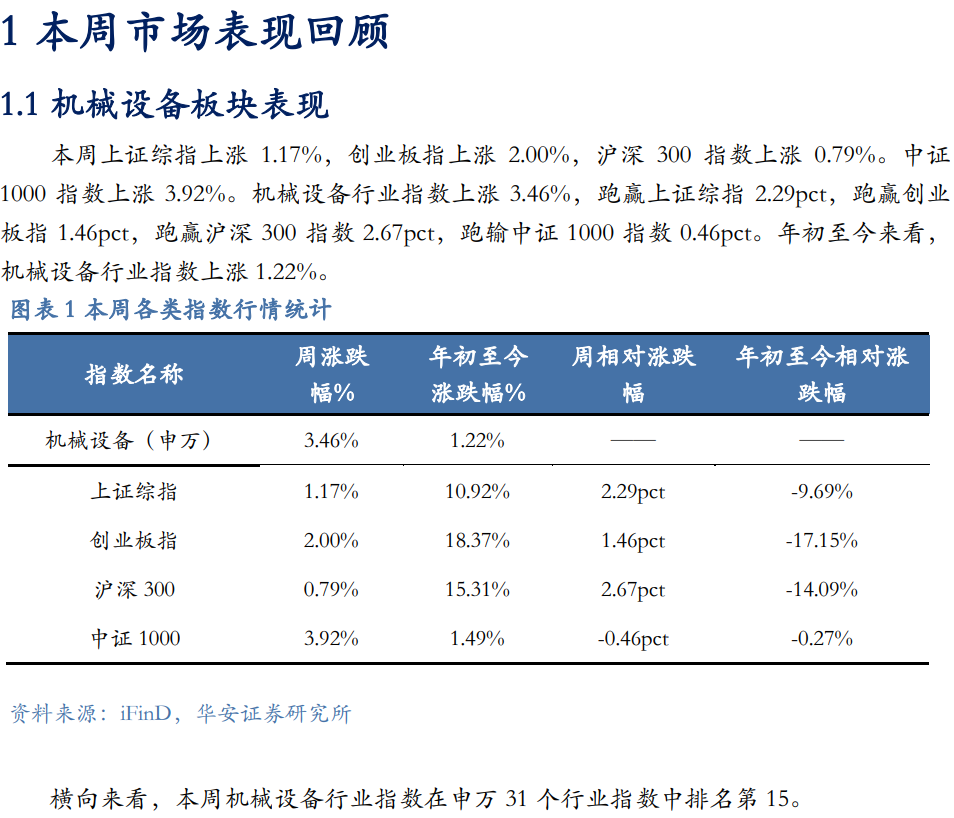

本周上证综指上涨1.17%,创业板指上涨2.00%,沪深300指数上涨0.79%。中证1000指数上涨3.92%。机械设备行业指数上涨3.46%,跑赢上证综指2.29pct,跑赢创业板指1.47pct,跑赢沪深300指数2.67pct,跑输中证1000指数0.46pct。年初至今来看,机械设备行业指数上涨1.22%。

周观点更新:

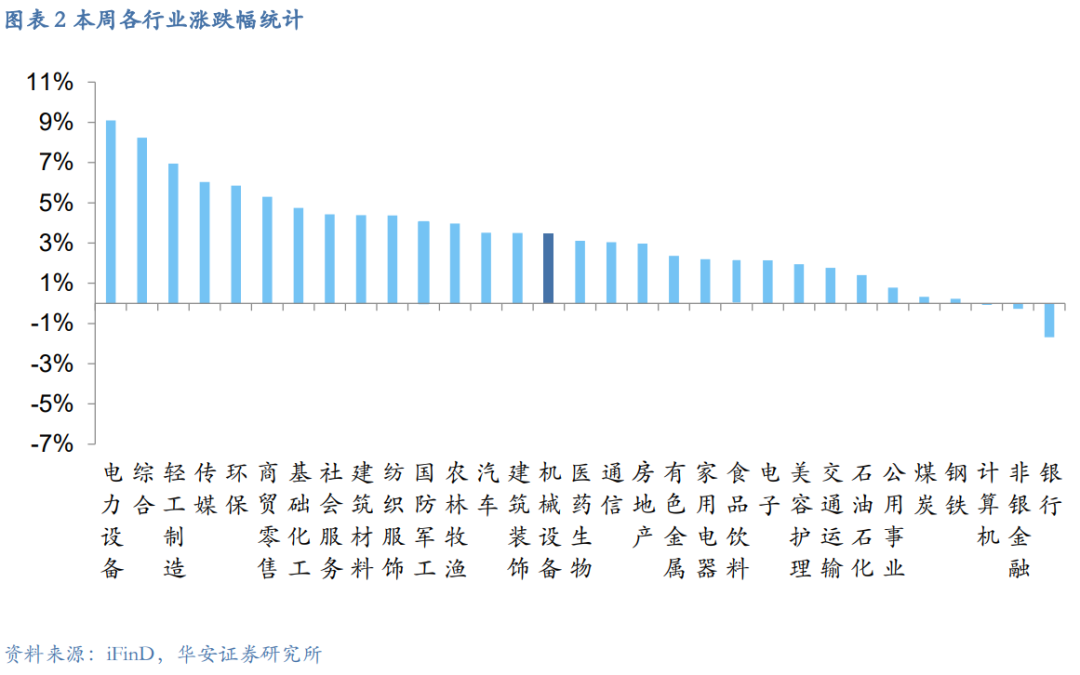

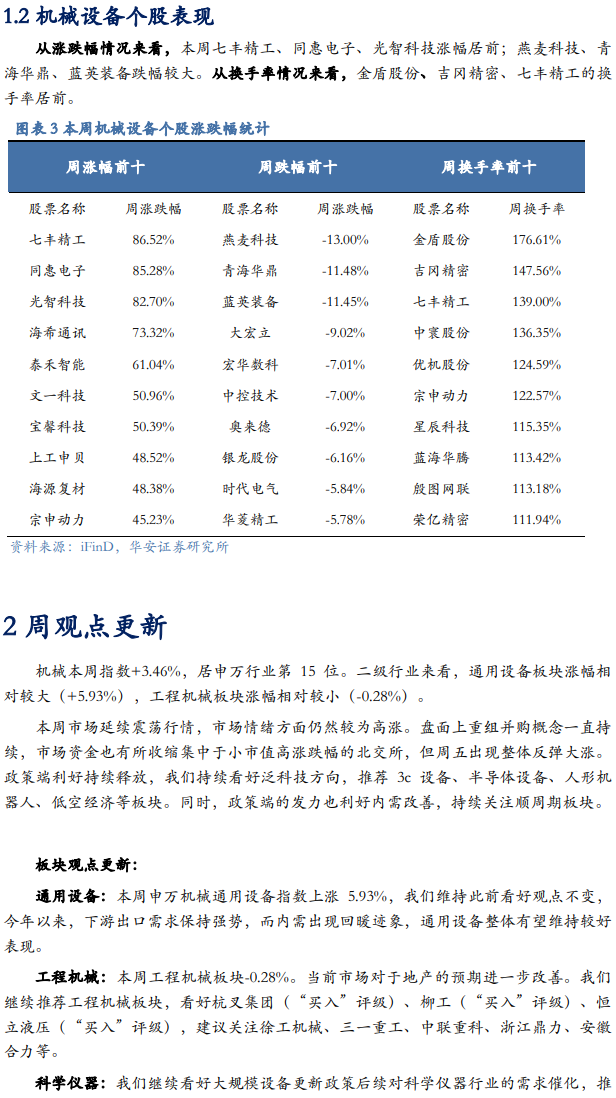

机械本周指数+3.46%,居申万行业第15位。二级行业来看,通用设备板块涨幅相对较大(+5.93%),工程机械板块涨幅相对较小(-0.28%)。

本周市场延续震荡行情,市场情绪方面仍然较为高涨。盘面上重组并购概念一直持续,市场资金也有所收缩集中于小市值高涨跌幅的北交所,但周五出现整体反弹大涨。政策端利好持续释放,我们持续看好泛科技方向,推荐3c设备、半导体设备、人形机器人、低空经济等板块。同时,政策端的发力也利好内需改善,持续关注顺周期板块。

板块观点更新:

通用设备:本周申万机械通用设备指数上涨5.93%,我们维持此前看好观点不变,今年以来,下游出口需求保持强势,而内需出现回暖迹象,通用设备整体有望维持较好表现。

工程机械:本周工程机械板块-0.28%。当前市场对于地产的预期进一步改善。我们继续推荐工程机械板块,看好杭叉集团(“买入”评级)、柳工(“买入”评级)、恒立液压(“买入”评级),建议关注徐工机械、三一重工、中联重科、浙江鼎力、安徽合力等。

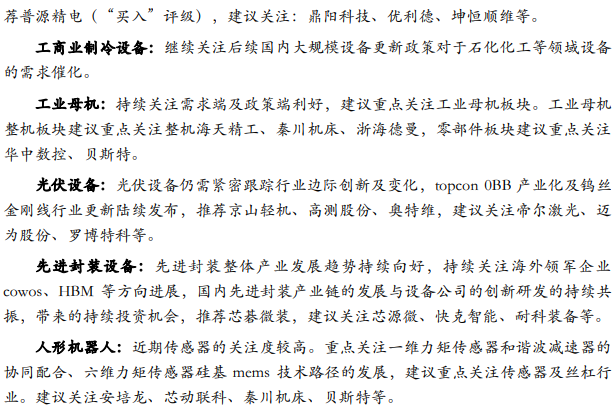

科学仪器:我们继续看好大规模设备更新政策后续对科学仪器行业的需求催化,推荐普源精电(“买入”评级),建议关注:鼎阳科技、优利德、坤恒顺维等。

工商业制冷设备:继续关注后续国内大规模设备更新政策对于石化化工等领域设备的需求催化。

工业母机:持续关注需求端及政策端利好,建议重点关注工业母机板块。工业母机整机板块建议重点关注整机海天精工、秦川机床、浙海德曼,零部件板块建议重点关注华中数控、贝斯特。

光伏设备:光伏设备仍需紧密跟踪行业边际创新及变化,topcon 0BB产业化及钨丝金刚线行业更新陆续发布,推荐京山轻机、高测股份、奥特维,建议关注帝尔激光、迈为股份、罗博特科等。

先进封装设备:先进封装整体产业发展趋势持续向好,持续关注海外领军企业cowos、HBM等方向进展,国内先进封装产业链的发展与设备公司的创新研发的持续共振,带来的持续投资机会,推荐芯碁微装,建议关注芯源微、快克智能、耐科装备等。

人形机器人:近期传感器的关注度较高。重点关注一维力矩传感器和谐波减速器的协同配合、六维力矩传感器硅基mems技术路径的发展,建议重点关注传感器及丝杠行业。建议关注安培龙、芯动联科、秦川机床、贝斯特等。

本周行业及上市公司重要事项:

行业层面,光伏/风电设备方面,国家能源局通报七起分布式光伏并网接入典型问题。湖南加快推进2024年重点风电、光伏项目建设。习近平:要建设绿色金砖,中国光伏产品等优质产能,为世界绿色发展提供了重要助力。国家电投拟核销40MW户用光伏项目。机器人方面,人形机器人加速“进化”,预计明年产业规模突破200亿元。10月24日,众擎机器人首款全尺寸大人形机器人 SE01 正式发布,登陆全球市场。半导体设备方面,碳化硅价格下跌近30%。武汉江城产业投资基金聚焦泛半导体领域,首期规模120亿元。工信部:聚焦集成电路与人工智能等研发锂电设备方面,派能科技钠离子电池产业化进展迅猛。亿纬锂能Omni全能轻型动力电池首发。2024年9月,国内新能源重卡单月销量创历史新高,对动力电池的需求猛增。工程机械方面,2024年前三个季度工程机械产品进出口快报。徐工XDN2600为黔东南州大孔径顶管工程开顶。bauma CHINA中德合作伙伴续约仪式在京成功举行。

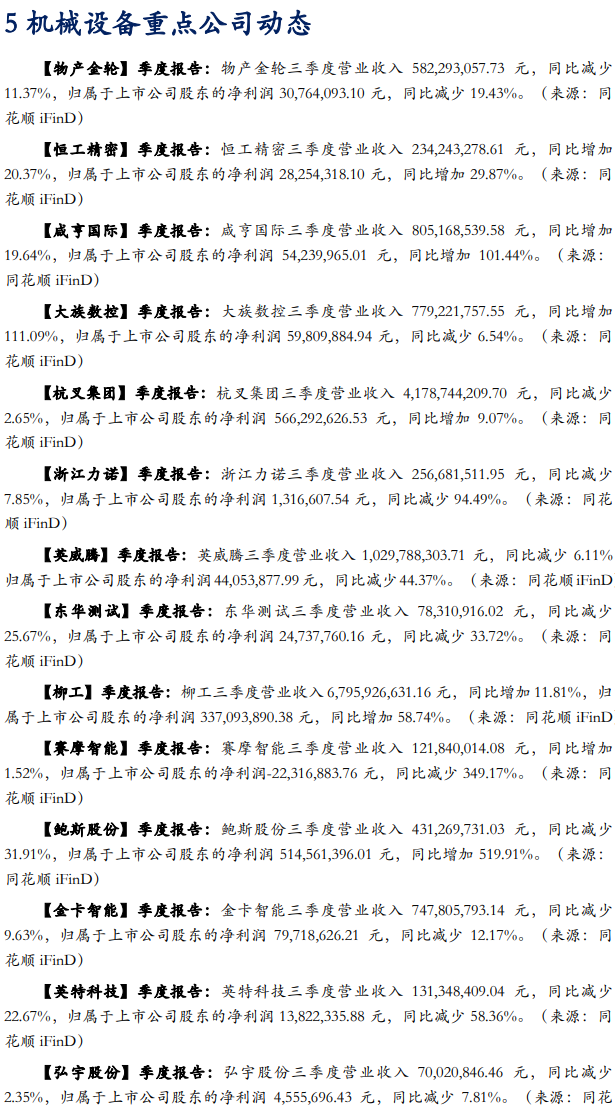

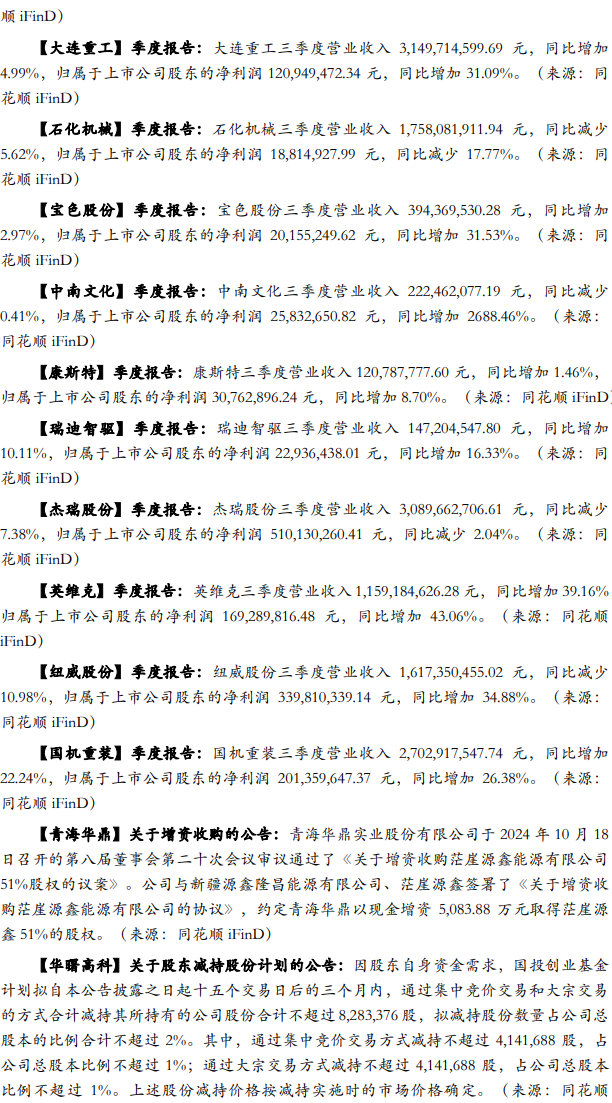

公司层面,物产金轮、恒工精密、咸亨国际、大族数控、杭叉集团、浙江力诺、英威腾、东华测试、柳工、赛摩智能、鲍斯股份、金卡智能、英特科技、弘宇股份、大连重工、石化机械、宝色股份、中南文化、康斯特、瑞迪智驱、杰瑞股份、英维克、纽威股份、国机重装等公司发布三季度业绩报告;青海华鼎完成增资收购;华曙高科发布股东减持股份计划。

1)宏观经济景气度不及预期;2)国内固定资产投资不及预期;3)经济不景气影响需求与供应链。

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】周观点 ||政策端发力内需改善,泛科技链持续利好(发布时间:20241027),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:zhangfan@hazq.com

(转自:有机投资)

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~