【苯乙烯】上行驱动不足

来源:国元期货研究

国庆节至今,苯乙烯主力合约先抑后扬。短期基本面边际改善,推动盘面价格修复。考虑到12月份国内苯乙烯有部分装置投产,需求端步入尾声,因此后期市场整体驱动不足。

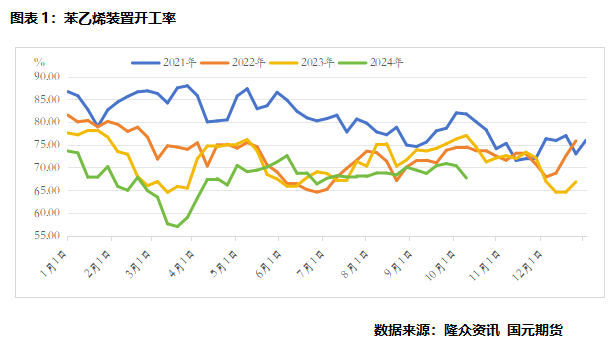

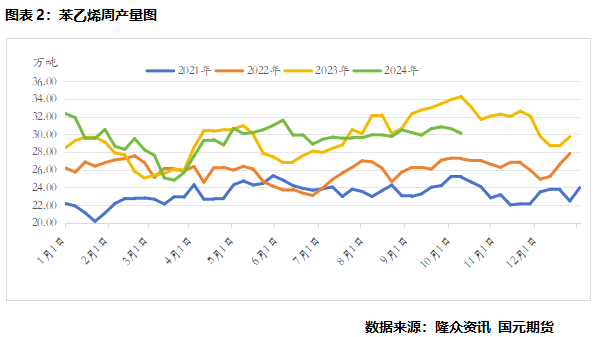

供应端略有改善,后期压力仍然存在

尽管当前国内苯乙烯产能利用率处于近几年同期低位,但随着2023年新增产能的释放,国内产能基数走高,因此产量处于近几年均值之上。10月24日当周,国内苯乙烯工厂产能利用率为70.38%,同比下降3.53个百分点,环比上升2.68个百分点;产量为31.32万吨,较前一周增加1.19万吨,涨幅3.95%。山东潍坊弘润12万吨/年装置和连云港盛虹炼化45万吨装置检修后于10月19日重启。在装置开工率回升的背景下,产量进一步增加,压制盘面反弹。

从后期来看,唐山旭阳装置11月份计划进行为期10天的检修,浙石化苯乙烯装置也存在检修预期。另外,10月底至11月初装置产能重启偏低。因此,短期来看,检修量大于重启量,后期产量存在下滑预期,支撑盘面反弹。不过,从新增产能来看,10月初,盛虹炼化45万吨装置有合格品产出,后期该装置产量存在上升预期。考虑到山东裕龙50万吨装置与中泰化学67万吨装置均已建成,市场预计2024年年底至2025年年初投产,对2412合约压力较大。综合来看,短期供应端或对盘面存在一定的支撑,后期伴随着新产能的投放,供应驱动不足,届时将进一步制约盘面反弹。

需求端表现尚可,带动苯乙烯市场去库

从需求端来看,当前三大下游需求均有增量。值得关注的是,临近“双11”,终端家电排产需求尚可,随着ABS开工率提升,苯乙烯需求有所回暖,支撑盘面走强。短期来看,在下游需求尚可、上游装置开工率下降的背景下,市场呈现持续去库局面。从厂家库存来看,10月24日当周,苯乙烯工厂样本库存量为16.43万吨,较前一周减少1.12万吨,降幅6.37%。

从港口库存来看,国庆节至今,苯乙烯港口库存一直处于近几年同期低位,且持续去化。截至10月21日,苯乙烯港口总库存在5.27万吨,同比下降14.33%,环比下降7.7%。由于港口库存和厂家库存持续去化,当前国内苯乙烯整体库存大幅下滑。

长期来看,随着“金九银十”消费旺季结束,下游及终端市场需求逐步进入淡季,届时市场需求或放缓,苯乙烯库存去化速度将放缓,对盘面支撑有限。

成本端有限,缺乏有效助力

苯乙烯“上承油煤、下接橡塑”,原料端是石油和煤炭两大能源。目前原料端走势对盘面存在较大影响。从原油走势来看,本周一国际油价跳空低开,主要受原油市场基本面宽松影响。目前来看,美国季节性累库预计持续,而沙特表示将从12月份起逐步增产,叠加石油输出国组织(OPEC)和国际能源署(IEA)相继下调全球石油需求增长预测,中长期来看,国际原油市场需求乏力的预期未有改观,OPEC+增产预期持续施压油价,市场预期偏空,对苯乙烯盘面支撑有限。

从直接上游纯苯来看,当前纯苯供应宽松,对苯乙烯盘面难有支撑。截至10月28日,江苏纯苯港口样本商业库存总量达到9.5万吨,虽然环比下降13.64%,但同比上升127.27%。从装置开工率来看,10月24日当周,国内纯苯装置开工率较前一周上升3.2个百分点,主要是前期检修装置陆续重启,导致近期产量大幅走高。在短期开工率回升以及港口库存持续处于高位的背景下,纯苯短期宽松格局难变,现货价格偏弱运行,对下游苯乙烯支撑有限。

当前虽然原油市场整体预期偏空,但中东地缘影响并未解除,市场的不确定性仍存,叠加后期纯苯市场检修量偏多,后期来看原料端的波动或对短期市场有一定影响。

三、后市展望

综合基本面来看,我们认为,短期市场供应压力缓解、需求端尚可,带动苯乙烯市场去库,盘面窄幅上涨,但是当前成本支撑乏力,因此上方空间有限。从后期来看,考虑到12月份国内苯乙烯有部分装置投产,产量或存在明显上涨,而“金九银十”过后,下游需求逐步进入淡季。因此,尽管成本端利空减弱,但市场缺乏重大利多支撑,盘面驱动不足。

写作日期:2024年10月28日

作者:

张霄

期货从业资格号:F3010320

投资咨询资格号:Z0012288

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~