欧盟“靴子落地” 对碳酸锂市场影响几何

期货日报

当地时间10月29日,欧盟委员会发布消息称结束了反补贴调查,决定对从中国进口的电动汽车(BEV)征收为期五年的最终反补贴税。据悉,反补贴税于31日起正式实施。被抽样的中国出口生产商将被征收以下反补贴税,其中,比亚迪为17.0%、吉利为18.8%、上汽集团为35.3%,其他合作公司将被征收20.7%的关税。在提出个别审查请求后,特斯拉将被征收7.8%的关税。所有其他不合作的公司将被征收35.3%的关税。

据Mysteel新能源事业部高级研究员方李喆测算,在现行10%的关税上,加上欧盟拟加征关税税率,比亚迪、吉利、上汽集团、特斯拉出口欧洲的总关税分别为27.0%、28.8%、45.3%、17.8%,其他合作公司的总关税为45.3%。

据了解,本次欧盟加征关税的背景是在2023年6月,法国总统马克龙提议对中国新能源汽车进行“双反”调查,欧委会主席冯德莱恩在2023年9月宣布发起对中国车企的反补贴调查,于2023年10月4日正式立案,并且自2024年3月开始,欧委会对自中国进口的新能源汽车实施临时登记。

该政策落地后对中国新能源汽车出口欧洲市场有何影响?期货日报记者注意到,上汽集团、比亚迪及吉利集团是中国出口海外市场重要的三家企业,在2023年中国新能源汽车出口数量上,这三家车企贡献了89.1%的份额。其中,上汽集团占比41.89%,比亚迪占比25.57%,吉利集团占比21.73%。2023年,这三家中国车企出口至欧洲市场的销量为20.91万辆,合计份额为94.57%。其中,上汽集团占比60.53%、吉利集团占比26.47%、比亚迪占比7.57%。

虽然欧盟此次反补贴关税落地,对我国新能源汽车出口欧盟带来实质性影响,但从市场份额来看,对碳酸锂需求影响十分有限。

方李喆解释称,我国新能源汽车出口影响因素很多,除了加征关税,一是欧洲新能源汽车渗透率已经走高并且同比增速放缓;二是欧洲政府的补贴政策和经济情况;三是欧洲新能源车型与国内车型的竞争力对比。因此,欧洲加征关税会影响需求,并且影响其地区新能源汽车渗透率的提升,但长期而言,中国企业出口欧洲市场趋势不变,该消息影响有限。

此外,从数量上来看,目前我国新能源汽车大部分消费以内销为主,且出口欧洲的车型以燃油车为主。乘联会口径数据显示,我国2023年出口欧盟整车195.7万辆,纯电车型65.5万辆,占比33%。2024年1—9月我国累计出口欧盟整车129.2万辆,纯电车型46万辆,占比36%。9月纯电动汽车出口15.5万辆,出口欧盟6.8万辆,占比44%,欧洲为我国电动汽车出口占比最高区域。从绝对量来看,中汽协数据显示,9月我国新能源汽车内销117.6万辆,出口11.1万辆,大部分消费以内销为主,出口占比8.6%,欧洲出口占比仅3%~5%。

“这一政策通过关税的形式提高我国新能源汽车厂家出口成本,主要影响的是欧盟消费者购买我国新能源汽车的价格。”国投安信期货分析师吴江表示,虽然欧元区是我国新能源汽车的重要市场,但新能源汽车出口总体较为分散,除了欧元区,还有北美、拉美、中东、东南亚等重要市场。

此外,中信建投期货分析师张维鑫提醒称,国内很多新能源汽车出口较多的企业,正在通过海外建厂、与欧洲车企巨头合作等方式以减少政策约束,提前规避这种加税的贸易风险。长期来看,欧盟加征关税对碳酸锂需求影响有限。

期货日报记者留意到,海外设厂绕开关税等壁垒已逐渐成为中国车企不约而同的选择。比如,比亚迪欧洲首座新能源汽车工厂已于2023年12月正式落地匈牙利,该工厂投资额达到数十亿欧元,将生产电动汽车和动力电池。奇瑞则采用与西班牙埃布罗电动汽车公司合资的方式,通过收购日产汽车原西班牙生产基地来就地生产电动汽车。

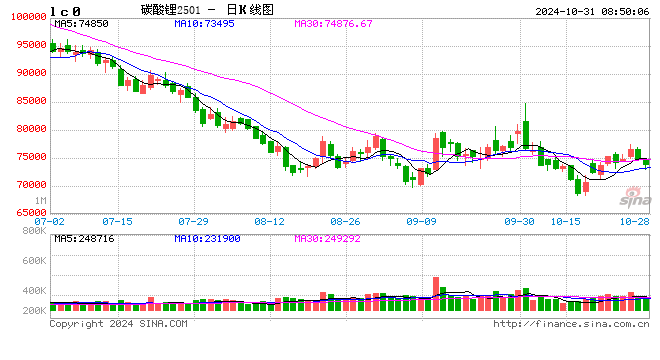

从碳酸锂期货价格走势来看,或受该消息落地影响,10月30日,碳酸锂期货延续回落态势。截至当日收盘,碳酸锂期货主力合约LC2501下跌2.83%至73850元/吨。

对此,吴江解释称,欧盟反倾销政策落地确实对碳酸锂产业链需求端预期有影响,但影响较为有限。

“加税的消息早在此前已经传出,现在算是正式落地,对市场的影响或已被充分消化,大概率不会有太大影响。市场更关心的是加税会不会影响新能源汽车的销量,从而对碳酸锂需求端造成影响。”张维鑫解释称,从需求角度来看,欧盟加征关税,短期或对碳酸锂需求形成利空,从而影响碳酸锂期货盘面价格。

不过,从长期来看,张维鑫认为,欧盟加征关税对中国新能源汽车出口欧洲市场的变量影响较小,对碳酸锂需求及价格也难以形成较大影响。创元期货分析师余烁认为,尽管当前碳酸锂价格受消息面影响有所波动,但长期走势还是要参考基本面。

从基本面来看,余烁表示,当前碳酸锂依旧呈现供过于求态势。供给端方面,国内碳酸锂周度产量稳中有升。其中,锂辉石来源增加,锂云母来源下降,且前期价格冲高至80000元/吨上方,给生产企业提供较好的卖出套保机会。近期随着锂矿价格下调,锂盐厂亏损幅度有所收窄。同时,碳酸锂进口量保持相对高位,国内后续仍有新增产能投产,供应压力不减。需求端方面,新能源汽车消费略超预期,正极11月排产超预期,短期对价格有一定支撑。不过,随着时间步入年底,需求环比有走弱倾向。尽管当前库存已连续9周呈去库态势,且该趋势有望维持到11月上旬,但短期高库存和供过于求的态势,仍压制价格的反弹空间。

展望后市,余烁认为,在基本面矛盾不大的情况下,盘面主要围绕宏观情绪进行交易。中长期来看,碳酸锂基本面供过于求趋势不改,年底需求预期走弱,锂价或重归弱势,重点关注库存的边际变化。吴江也认为,长期来看,碳酸锂价格或有继续下探的动能。不过,一旦下游出现集中备库的情况,空头可能将承受较大的价格反弹波动压力,需要关注下游补库情况。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~