美股走到十字路口:哈里斯民调反超、美联储降息几乎板上钉钉、六巨头豪赌AI

每经记者 蔡鼎 每经编辑 兰素英

本周,美股市场站在十字路口,多重因素交织考验。

最新民调显示,美国副总统哈里斯以微弱的一个百分点优势,反超特朗普,这一势均力敌的选情牵动着投资者的神经。

从宏观经济角度看,美联储最为关注的核心PCE指标显示,通胀仍然顽固。与此同时,10月非农就业数据意外骤降至4年来最低水平,但劳动力市场依然展现出令人惊讶的韧性。

作为美股的重要驱动力量,“科技七巨头”(简称Mag 7,分别是谷歌母公司Alphabet、亚马逊、苹果、Meta、微软、英伟达和特斯拉)中有5家本周发布了财报。尽管巨头们在营收和利润上继续保持两位数增长,但与AI相关的资本支出居高不下,令投资者愈发担忧回报问题。本周,纳指结束七周连涨,标普500连续五月上涨中断。

北京时间11月6日将出炉的美国大选结果和11月8日的美联储利率决议将成为决定市场短期走向的关键事件。无论是鹰派的政策声明,还是大选后可能持续的政治纷争,可能会决定标普500指数是否能创下本世纪的最大年度涨幅。年初至今,标普500指数已经累计上涨20.1%。

美东时间周五(11月1日),美国劳工统计局公布的数据显示,在飓风与罢工的影响下,美国10月非农新增就业人数从9月的25.4万(下修至22.3万)骤降至1.2万人,为2020年以来新低,远不及预期的10万人。失业率在四舍五入后保持不变,维持在4.1%的水平。

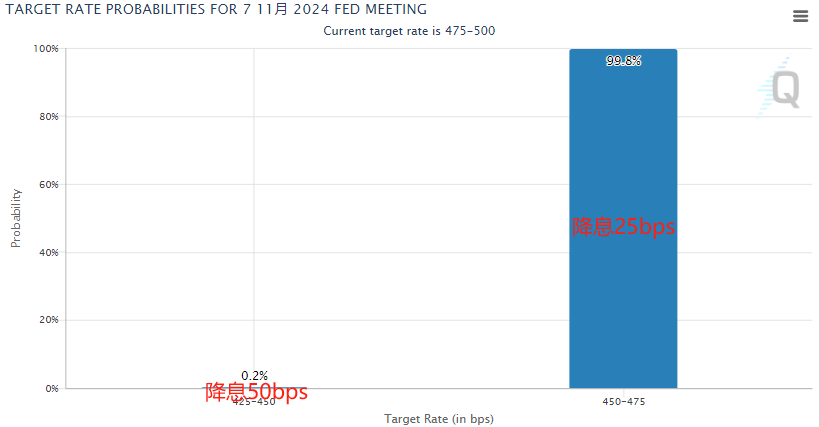

数据公布后,美债收益率“跳水”,交易员增加了对11月美联储降息25个基点的押注,但整体变化不大。据芝商所“美联储观察”工具,截至发稿,期货交易员对美联储下月降息25个基点的押注几乎达到100%。

而前一天公布的数据显示,美国上周初请失业金人数录得 21.6万人,降至5月以来新低。美联储最青睐的通胀指标——核心PCE在9月同比上涨2.7%,超过预期的2.6%;核心PCE物价指数环比上涨0.3%,为今年4月以来新高。从数据上看,劳动力市场仍保持韧性,且通胀依旧顽固。

惠誉评级首席经济学家Brian Coulton在发给《每日经济新闻》记者的邮件中指出,“从表面上看,1.2万的非农就业增长显然是一个疲弱的结果,但这是在9月份(22.3万)强劲增长之后,受到罢工和飓风的影响。若通过波动性来观察,将劳工统计局预估的4.4万罢工影响加到10月份的就业增长中,然后取3个月均线,得出的结果就是11.9万,但相比今年上半年的月平均新增非农就业(20.7万)仍有所放缓。然而,广泛的证据表明消费持续走强,因此美联储不太可能对10月1.2万的增长过于重视。”

随着11月5日美国总统选举日的临近,选战进入最后冲刺阶段。民主、共和两党阵营积极造势拉票,互攻火力依旧不减。

过去一个月,“特朗普交易”明显升温,不过在本周最后三个交易日中,“特朗普交易”的最大风向标——特朗普媒体与科技集团股价大幅下挫,累跌48%,市值蒸发逾40亿美元。

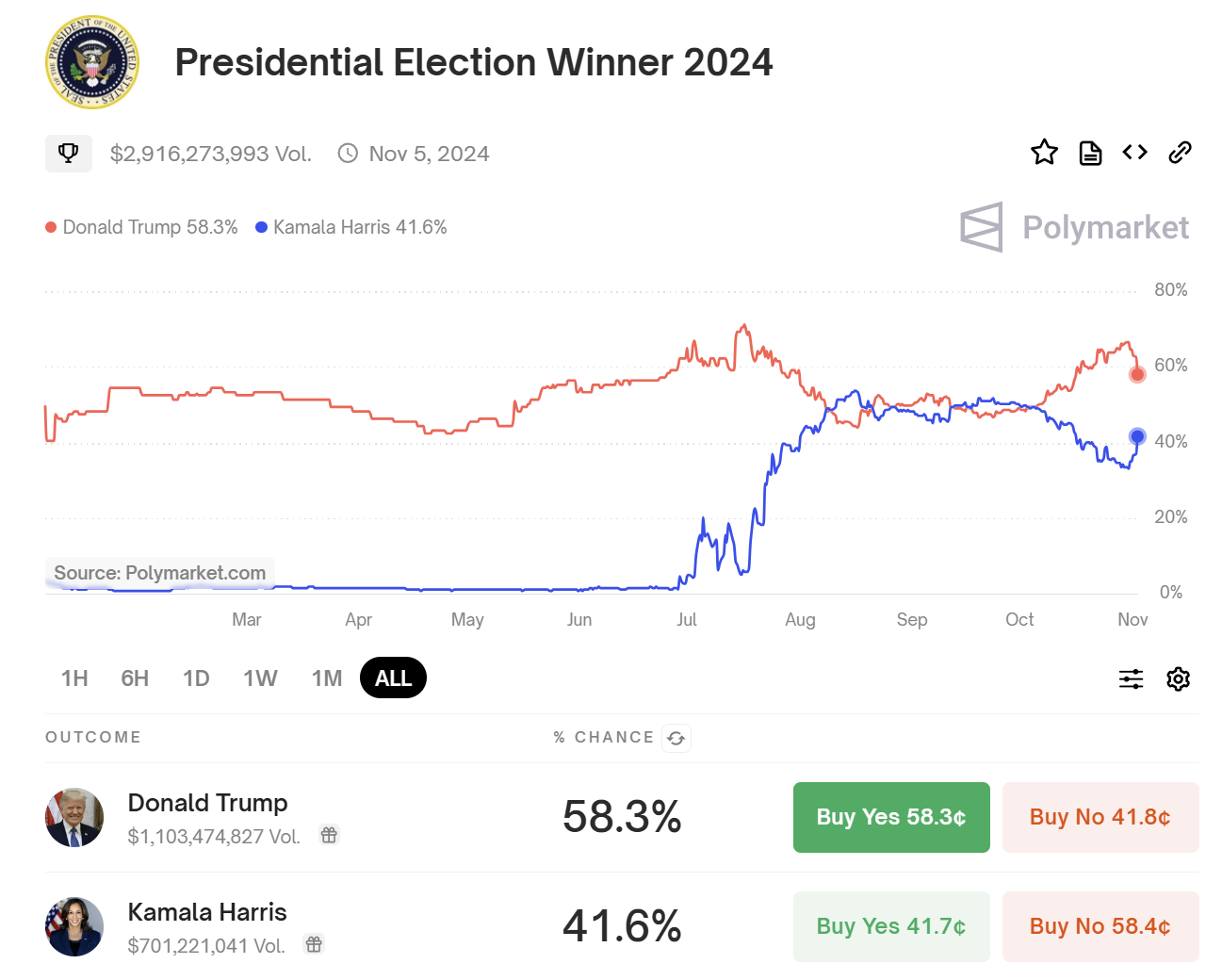

当地时间10月31日,据美国《福布斯》(Forbes)报道,一项最新民意调查结果显示,哈里斯目前以49%对48%的支持率领先特朗普,但在大选日前剩下几天的时间内,支持率仍有变化的空间,因为有大约10%的潜在选民和16%的登记选民表示他们仍在权衡选择。此外,在可能决定最终大选获胜者的七个关键摇摆州,哈里斯以49%对48%的支持率领先特朗普,这一数据在一周前则是特朗普以50%对46%的支持率领先哈里斯。

据在线预测平台Polymarket的最新数据,截至发稿,押注特朗普赢得今年美国大选的比率为58.3%,押注哈里斯胜选的比率为41.6%。

贝莱德投资研究所董事总经理Jean Boivin表示,这场有争议的大选后可能会出现“数周非常混乱的法律纠纷”,且市场尚未对此进行计价,这将扰乱市场。

然而,根据联邦预算问责委员会7日发布的报告,无论谁最终胜选,其经济政策下的经济增长都赶不上债务增长的速度,且在大多数推演情形下,其任内的美国债务水平都会比当前增速更快、数额更大。

以“对外加税、对内减税”的特朗普为例,据测算,如果他胜选,其经济政策可能给美国增加7.5万亿美元债务,“最糟糕情形”下会增加15.2万亿美元。

惠誉国际评级高级董事Justin Patrie在发给《每日经济新闻》记者的邮件中称,“即将到来的美国大选以及2025年新一届国会和政府将出现的政策主题,是短期内市场最值得关注的事件。财政和移民政策也可能产生相应的影响,特别是如果新政府的政策组合有助于扭转通货紧缩趋势,并导致降息轨迹放缓。”

在宏观经济和政治层面之外,科技巨头在AI领域的持续大规模支出也将是影响接下来美股的第三个变量。

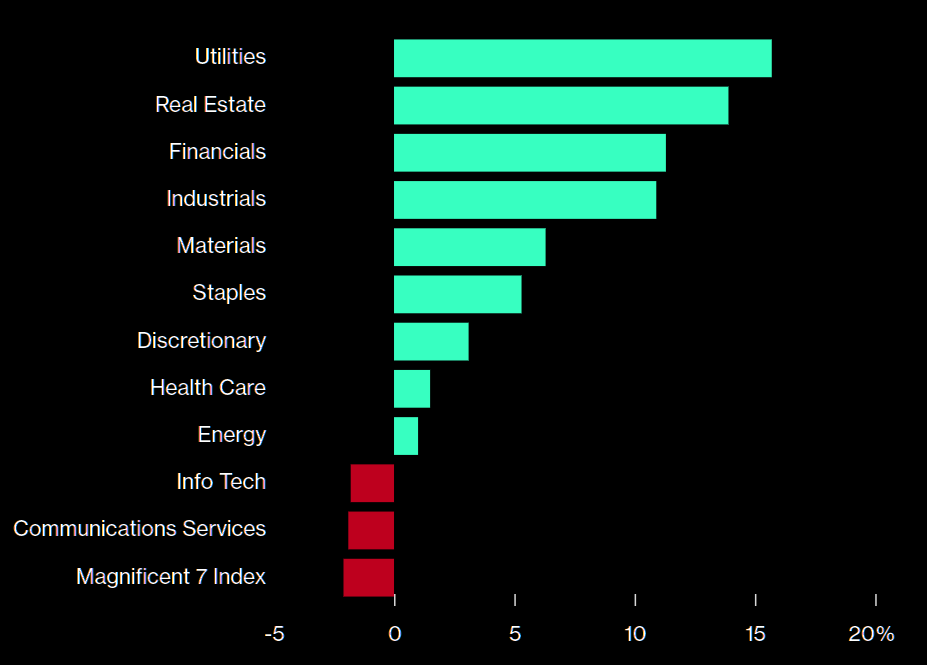

数据显示,从7月10日至10月28日,Mag 7的累计回报远落后于其他行业,录得2%的跌幅,而公用事业、地产、金融和工业这几大板块均累计上涨了10%以上。

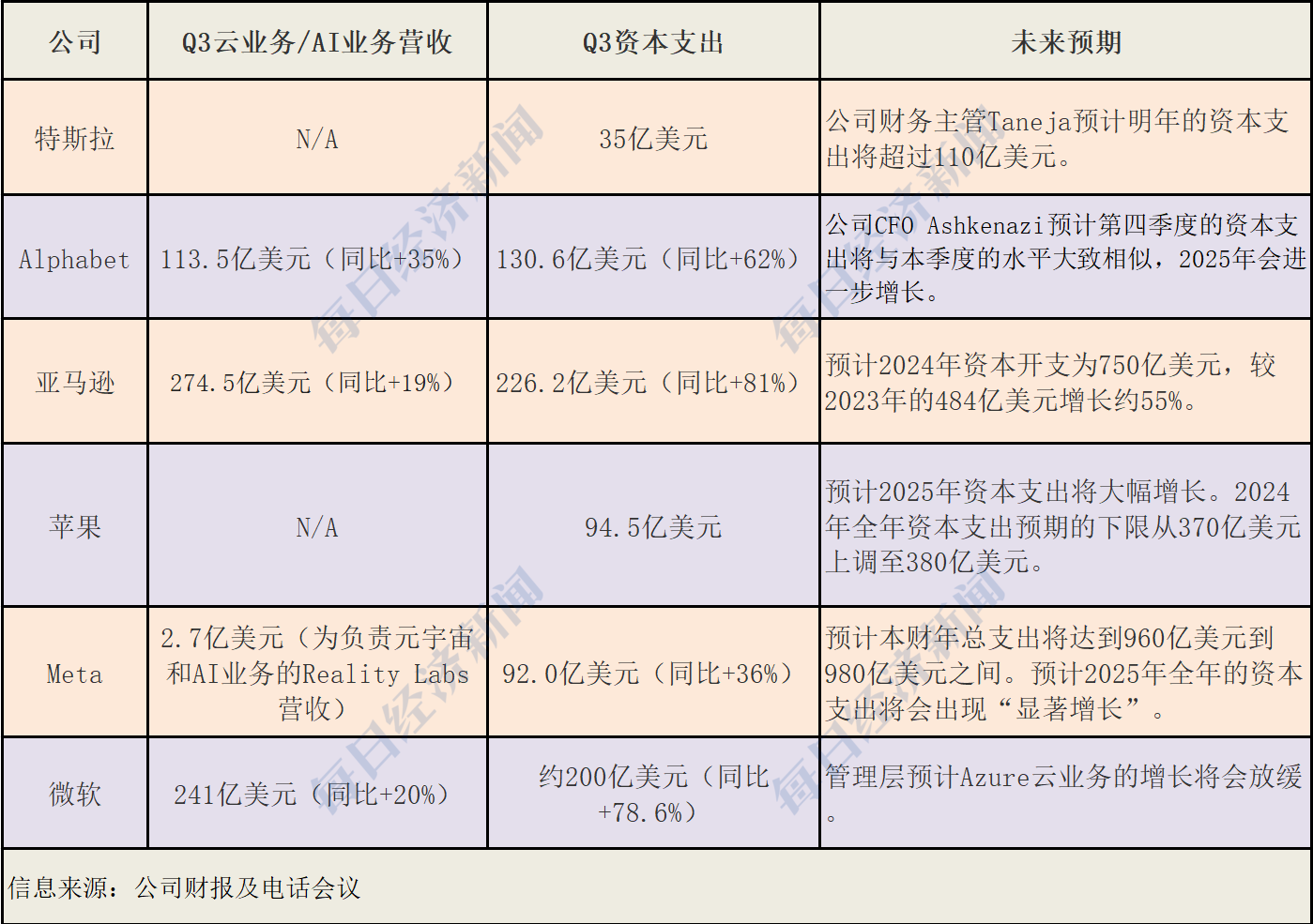

据本周发布的三季度财报,科技巨头在AI技术上的投资丝毫未有放缓。亚马逊和微软第三季度的资本支出均达到200亿美元的水平,而谷歌、Meta和苹果的资本支出也差不多达到了百亿美元规模,所有这些支出主要与AI有关。

WedBush董事总经理、资深股票分析师Dan Ives在发给《每日经济新闻》记者的置评邮件中称,随着美联储开启激进的降息周期,宏观经济“软着陆”仍是大势所趋,而科技巨头们在AI方面的支出周期也才刚刚开始。

居高不下的投资也让投资者担忧Mag 7的利润表现会收到挤压。当微软在10月的最后一天公布第四季度的AI收入和支出指引后,情绪被彻底引爆。微软预计第四季度Azure云计算业务的营收将放缓,增幅为31%-32%,低于三季度的34%,也低于分析师预期。微软当天大跌6.1%,为两年来最大单日跌幅。其他科技股也受拖累下跌。

本周,美股三大股指均录得跌幅,道指周跌0.15%,标普500指数周跌1.37%,纳指周跌1.5%,结束七周连涨。标普500指数连续五个月的上涨势头中断。投行Baird投资策略师Ross Mayfield预计,到今年年底前,科技股可能都难以重拾领涨地位。

美银分析师称,Mag 7当前占到标普500指数总市值的近1/3,在该指数年初至今超20%的涨幅中,这七大科技巨头贡献了50%。高盛认为,这样的涨幅似乎是不可持续的,从历史上看,高集中度往往意味着较低的回报。

《每日经济新闻》记者注意到,Mag 7的估值目前仍处于历史高位。例如,苹果和微软预期市盈率分别为32倍和33倍,均超出其过去10年的平均水平(分别是20倍和25倍)。外媒也称,科技股是标普500指数成分股中估值最高的板块,预期市盈率为29倍。

宏观经济数据、美国总统大选博弈以及科技巨头的AI投资这三大因素正在共同重塑美国股市的前景。

高盛本月早些时候预测,由于经济走弱、市场集中度高以及美债收益率飙升等一系列因素,标普500指数未来10年的涨幅将疲软,未来10年对股市来说将是一个“失落的十年”。

该行策略师指出,这些不利因素可能导致该基准指数未来10年的名义年化回报率仅为3%,经通胀调整后的实际回报率仅为 1%,低于过去10年标准普尔500指数13%的平均年化回报率。

不过,上述研报发表后,不少华尔街分析师也提出了质疑。

华尔街长期多头Yardeni Research认为,“如果由于技术推动的生产率提高带来更高的利润率,从而使得盈利和股息能够持续稳健增长,那么美国股市出现‘失落的十年’是不太可能的。喧嚣的20年代甚至可能会延续到喧嚣的30年代。”该机构认为,未来数年标普500指数的年化总回报率将达11%。

知名数据研究机构DataTrek的联合创始人尼古拉斯·科拉斯也表示,3%的长期复合回报率历史上只出现在“非常非常糟糕的事情发生时”。科拉斯还指出,虽然高估值在过去确实预示了表现疲弱的时期,但这两个变量之间的关系,可能没有表面上看起来那么紧密。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国-VCG41N1419339719

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~