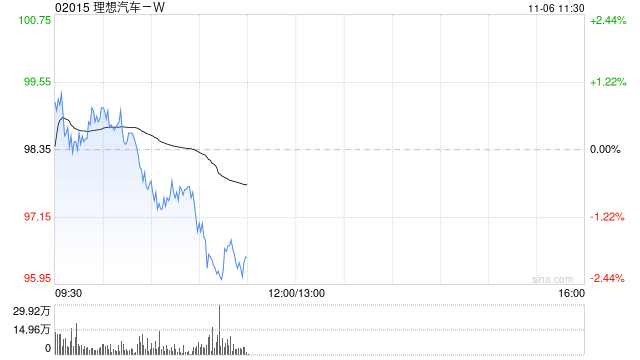

国证国际:维持理想汽车-W“买入”评级 目标价升至120港元

458.vip_开元官方 国证国际发布研究报告称,维持理想汽车-W(02015)“买入”评级,看好理想汽车极强的产品定义能力,L6上市后一直处于热销状态,推动业绩增长。上调目标价至120港元。

国证国际发布研究报告称,维持理想汽车-W(02015)“买入”评级,看好理想汽车极强的产品定义能力,L6上市后一直处于热销状态,推动业绩增长。上调目标价至120港元。

国证国际主要观点如下:

三季度业绩符合预期。

24三季度收入429亿元,同比增长24%,环比增长35%;GAAP归母净利28亿元,同比下降0.1%,环比增长155%;NONGAAP净利39亿元,同比增长11%,环比增长156%。前三季度公司收入1002亿元,同比增长22%;GAAP/NONGAPP归母净利45/67亿元,同比下降25%/下降12%。

三季度销量提升带动规模效应增强,毛利率环比改善。

三季度实现车辆销售收入413.2亿元,对应单车营收为27.0万元,环比二季度下降0.9万元,主要是由于L6销量占比提升所致。三季度公司汽车交付15万台,同比增长45%,环比增长41%。销量提升带动规模效应增强,毛利率环比改善,三季度毛利率为21.5%,同比下降0.5个百分点,环比提升2.0个百分点。公司在三季度L6销量占比提升的情况下依然保持了毛利率的增长。公司预计24年四季度的交付指引为16万-17万台,营收指引为432亿-459亿元。

端到端智驾方案上车,提升用户体验,有助于销量提升。

24年10月,理想汽车推出智能驾驶“端到端+VLM”,理想L系列和理想MEGA实现大版本升级,向全量ADMax车主推送全国无图NOA。同时最早于2024年年底,最晚于2025年上半年,为用户提供监督型L3级自动驾驶体验,三年内实现L4级别无监督自动驾驶。

风险提示:行业竞争加剧;价格不及预期。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~