当前市场,红利还有效吗?标普红利ETF(562060)单日获逾6亿元增仓,基金经理胡洁火线解读!

在9月末政策组合拳发力下,市场行情显著回暖,以抗跌属性破圈的红利策略还有配置价值吗?对此A股高股息热门标的——标普红利ETF(562060)基金经理胡洁发表火线解读。

胡洁表示,首先从宏观层面来看,A股市场短期增量是明显的,中长期或持续维持存量博弈,导致行业与风格振幅较大。2024年,市场持续关注具备类现金属性与低估值属性的安全资产,而“高股息”、“低估值”的风格特征令红利策略能够良好的与上述属性匹配。

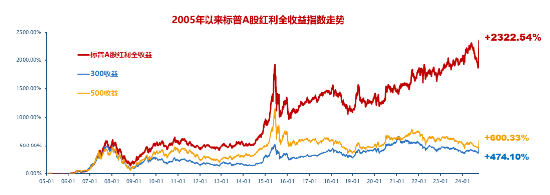

其次红利策略历史表现看,2005年以来,标普红利ETF(562060)标的指数标普A股红利全收益指数(将成份股分红计入收益)累计回报2322.54%,相对沪深300全收益和中证500全收益指数超额收益分别为1848.44%和1722.21%,跨越牛熊,长期表现领先。

此外,截至2024年9月末,标普A股红利指数ROE为12.4%,市盈率PE为9.25倍,股息率为5.7%,配置价值或仍然突出。

数据来源:标普道琼斯指数、Wind,统计区间:2005.1.1-2024.9.30。标普A股红利指数基日为2004.6.18,发布日期为2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。标普A股红利全收益指数(将成份股分红计入收益)近5个完整年度的涨跌幅为:2019年,21.53%;2020年,6.12%;2021年,23.12%;2022年,-3.59%;2023年,14.21%。根据指数月报,截至9月30日,标普A股红利指数股息率为5.7%。

支持以上观点或主要基于标普红利ETF(562060)标的指数标普A股红利指数的四大亮点:

一是指数行业结构动态调整更加均衡。设置了33%的行业权重上限,最大化规避行业周期波动,2024年7月底成份股年内第二次定期调整后,标普A股红利机会指数的前五大行业调整为银行、煤炭、机械、传媒、交通运输。

二是指数市值分布更均衡,红利因子暴露更纯粹。从指数最新的市值分布来看,其成份股约1/3落在沪深300内,1/3落在中证500内,1/3落在中证1000以及中证1000外。

三是指数的编制方案调仓频率更高,股息率加权时效性更强。指数编制方案每年根据过去12个月的分红情况调整2次成份股,最近一次指数调整在今年7月最后一个交易日收市后生效。并且在年报披露阶段,指数会及时调出当年无分红计划的成份股,相比其它主流红利指数的策略时效性更高。

四是指数拥有多条质量稳定性筛选规则,提升了入选股票的基本面质量,降低了成份股落入“价值陷阱”的风险。同时,个股3%的权重上限令标普A股红利机会指数高度分散化,应对非系统性风险的能力更强。

值得注意的是,标普红利ETF(562060)近期获资金大手笔加码,上交所数据显示,标普红利ETF(562060)最新单日获资金大举净流入6.45亿元,近5日资金累计净流入6.48亿元,显示资金对红利资产的配置价值仍然看好。

日前(10月23日),标普红利ETF(562060)发布了分红公告,每10份基金份额分红0.46元,致力于为持有人提供更好的投资获得感。

特别提醒:近期市场波动可能较大,短期涨跌幅不预示未来表现。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。风险提示:标普红利ETF 被动跟踪标普A股红利指数 (CSPSADRP),该指数基日为2004.6.18,发布日期为2008.9.11,指数成份股构成根据该指数编制规则适时调整。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~