长安期货刘琳:季节性卖压犹存,玉米低位调整

一、摘要

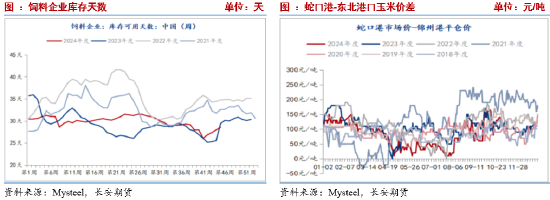

期货层面,上周玉米2501合约震荡下跌,由震荡区间上演2250附近跌至三角震荡区间下沿2180附近,周度下跌41点,跌幅1.83%。因USDA报告下调玉米单产、产量以及期末库存,美玉米合约震荡偏强。现货层面,山东上量维持千量以上,价格承压偏弱,潍坊地区市场价由2120跌至2110,东北地区因天气多雨不易储存,农户认卖情绪高,价格再度回落,东北锦州港价格由2210跌至2190,广东港口由2320跌至2290。

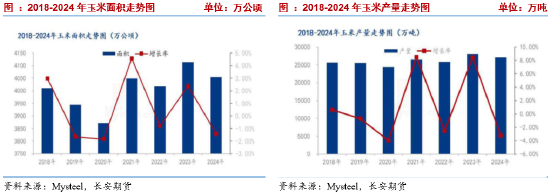

国内玉米进入收获尾声,产量基本落定。由于天气原因的导致国内玉米平均单产有所降低,而国内主要种植带种植面积也存在下调幅度,引导国内玉米减产为主。各机构产量预估也逐步出炉,其中钢联农产品调研团队预计2024年玉米产量2.71亿吨,较2023年减少901万吨,下降幅度3.21%。中国汇易网预估新季玉米产量为2.8亿吨,同比下降2.6%。综合各机构的数据来看,由于全国主要玉米种植带种植面积基本呈现下降趋势,产量预估不及前期,整体呈现收敛态势。

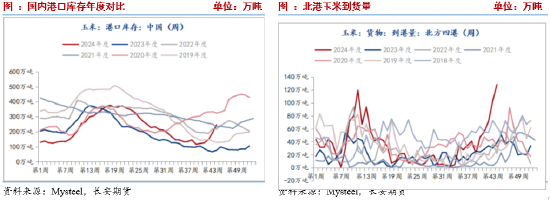

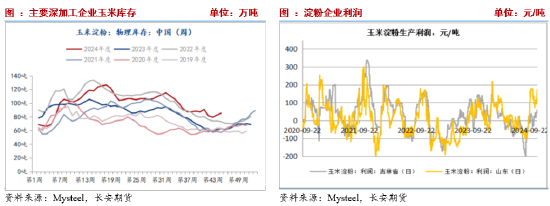

Mysteel数据显示,截至11月1日,北方四港玉米库存246.5万吨,周环比增加55.6万吨,环比小幅抬升,同比增加170万吨,增幅222%,季节性供应压力犹在。第44周,北港到货量128万吨,上周103.3万吨,去年同期38.5万吨。下海量72.4万吨,上周59.6万吨,去年同期28.4万吨。由于天气原因,粮源不易储存,东北基层农户认卖,推动港口到货直线拉升。而南北港口目前价差约在100左右,发运仍顺价,刺激下海量同步拉升。整体来看,虽然粮食收获结束,但季节性上量周期仍在,供应仍存压。

(三)深加工开机率提升,原料库存周度降低

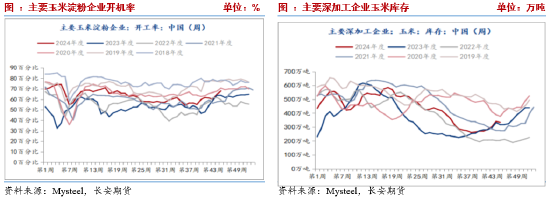

深加工开机率提升,原料库存周度降低。截至11月1日,玉米淀粉开机率67.91%,周环比增加3.09%,同比增加4.12%,同比增幅继续增加。截至11月8日,深加工企业玉米库存334.6万吨,周环比降低6.4万吨,降幅1.8%,同比增加16.5万吨,增加5.18%。整体来看,深加工行业开机率季节性回升,暗示深加工企业存在补库需求。但原料玉米库存未跟上开机率回升节奏,且近期价格再度回落,而深加工企业再度降低库存,暗示随采随用的心态。

深加工利润转正,产品库存近年峰值。截至11月8日,玉米淀粉库存85.4万吨,周环比增加3万吨,同比增加22.8万吨,增幅36%,同比处于近年峰值水平。由于开机率提升,导致产品库存快速积累,而当前是开机率季节性回升周期,产品库存仍有回升空间。截至11月8日,吉林玉米盈利60元/吨,山东地区盈利172元/吨,由于上周原料玉米价格继续走低,深加工企业盈利水平均较上周有所提升。整体来看,行业盈利引导企业继续快速提升开机率,但产品快速积累以及不累库心态,仍将阻碍玉米价格上行。

(四)养殖端随采随用,维持低库存状态

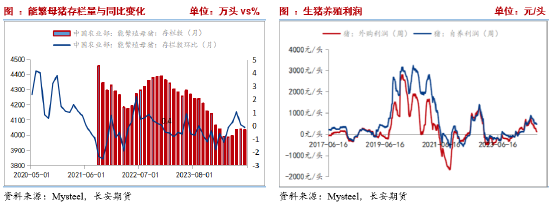

上周全国生猪价格小幅下跌。供应压力之下,市场顺价销售,加上疫病风险,不敢压栏,市场供应宽松。需求端气温下降有利于提升需求,但替代品价格偏低等因素影响,需求增量不大。整体市场表现供大于求局面,猪价延续跌势。由于猪价下跌,生猪养殖利润持续收缩。截至11月8日外购仔猪养殖利润由112降至98.9元/头,自繁自养利润由465.5元/头降至441.25元/头,利润虽然收缩但仍处在盈利区间。存栏方面,官方数据,9月能繁母猪存栏4062万吨,本年度4-9月能繁母猪连续5个月环比增加。钢联数据显示,2-9月能繁母猪存栏连续8个月环比增加至约499万头。按照10个月的出栏周期,意味着从今年12月至明年7月,生猪存栏稳步增长,且无论从仔猪增量还是从中大猪存栏来看,四季度生猪供应压力增加可以说是板上钉钉。

截至11月8日,饲料企业原料玉米库存28.56天,上周为27.94天,同比相差不大,均处于近年低位,暗示后续存在补库需求。同时考虑替代品谷物四季度退出,有利于提振玉米需求。但玉米上市上量以来,库存天数持续抬升,但原料玉米价格低位,市场玉米供应充裕,企业不急于采购,维持随采随用与低库存状态。

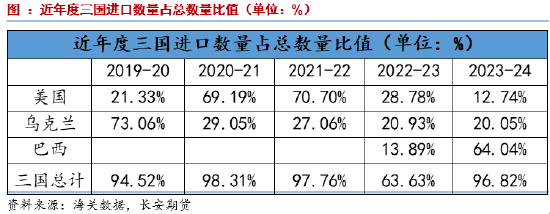

(五)四季度进口谷物压力降低

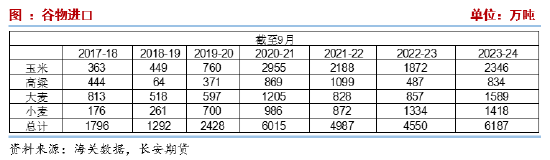

近期谷物替代压力降低。9月国内玉米进口量31万吨,环比下降26.93%,同比下降80.97%。2024年1-9月份累计进口1289万吨,同比降22.11%。2023/2024年度累计进口量2346万吨,较上年度同期增477万吨。截至2024年9月,2023/2024年度玉米及相关替代品(玉米、高粱、大麦、小麦)累计进口量6187万吨,较上年度增加1637万吨,增加幅度35.99%。替代压力之下,玉米价格跌跌不休。而近期,一方面玉米进口持续降低,另一方面,而市场传闻其他谷物进口也将受到限制,市场传闻谷物替代进口缩量至少在1000万吨起步,将十分有助于减轻玉米压力。

特朗普赢得大选,可能会兑现前期承诺,将对从中国进口的商品征收高达60%的关税甚至更高。而如果贸易战升级,中国必将采取对等的反制措施,而提高美国农产品进口关税则是主要的反制措施之一,特别是大豆和玉米。而大选后对贸易格局的影响,可能会导致美国玉米价格下降,而巴西和阿根廷等国的玉米价格上涨,我国玉米价格平均也会上涨。但2018年中美贸易战之后我国贸易格局快速调整,进口美玉米比重大幅降低,影响比重较2018年大幅降低,因此贸易战对于玉米影响有限,玉米将更多的跟随商品起伏涨跌。

(六)仓单压力较大

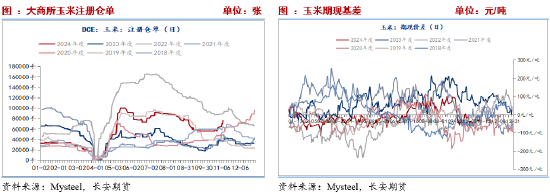

受集中收获、上量压力,全国范围内现货价格偏弱运行,需求端随采随用提振作用暂时有限。多投资者寻求期货平台套保缓解现货压力,近期仓单压力迅速增加。截至2024年11月8日,交易所玉米期货注册仓单76936张,环比增加6520手,从季节性来看,玉米注册仓单位于历史较高水平。大幅增长的仓单数量带来不容忽视的仓单压力。而基差走弱背景之下,也将为套保提供良好的时机,因此短期上涨空间有限。

上周玉米期货维持震荡,运行区间2200-2250。后半周东北因多雨粮源不耐储存,价格出现回落,华北地区因上量高位,价格偏弱,并拖累期货价格走低。基本面上,中长期而言,供需宽松转向偏紧,为价格上涨提供基本面逻辑。但短期市场更注重弱现实与强预期的博弈。而弱现实体现在,一是新粮收获完毕进入集中上量期,库存或季节性快速回升,二是需求端随采随用,体现在深加工企业开机率同比提升,但原料库存同比相差不大,饲料端库存维持低位,三是仓单高位期货升水,存在卖保压力。短期低位震荡对待,参考区间2130-2250,策略上可短差操作。中长期可等待时机布局多单。仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~