开源证券田渭东:三大事件后A股行业配置(附操作策略)

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者:田渭东 开源证券股份有限公司 投资顾问总监,证券投资咨询(投资顾问)

执业证书号:S0790619110008

三大事件落地后,A股市场将在国内资金推动下,迎来独立行情。

十四届全国人大常委会第十二次会议11月8日审议通过近年来力度最大的化债举措:增加地方政府债务限额6万亿元。财政部部长蓝佛安介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。直接增加地方化债资源10万亿元。2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

我国政府还有较大举债空间。财政部部长蓝佛安表示,从国际比较看,我国政府负债率显著低于主要经济体和新兴市场国家。根据国际货币基金组织统计数据,2023 年末 G20国家平均政府负债率 118.2%,G7 国家平均政府负债率 123.4%。同期我国政府全口径债务总额为 85 万亿元,其中,国债 30 万亿元,地方政府法定债务 40.7 万亿元,隐性债务 14.3 万亿元,政府负债率为 67.5%。从举债用途看,我国地方政府债务形成了大量有效资产。

实施更加给力的财政政策,科技创新、民生等为重点领域。财政部部长蓝佛安表示,结合明年经济社会发展目标,实施更加给力的财政政策。一是积极利用可提升的赤字空间。二是扩大专项债券发行规模,拓宽投向领域,提高用作资本金的比例。三是继续发行超长期特别国债,支持国家重大战略和重点领域安全能力建设。四是加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模。五是加大中央对地方转移支付规模,加强对科技创新、民生等重点领域投入保障力度。

信创与大消费对冲配置

为避免短期利好消息落地后强势板块回落的大幅回撤风险,在市场牛市预期的背景下,坚持信创与大消费双向配置,对冲短期回撤风险,又能获得新增量资金的后续不断进入的红利。

1.信创

根据前瞻产业研究院的预测,2023 年中国信创产业规模在12000 亿元左右。

国际环境刺激因素:1)特朗普赢得美国大选,外部环境下自主可控或迎来加速。2)美国商务部近期新增实体清单,多家中国公司上榜。

美国增加对量子计算、半导体等出口限制。美国商务部工业与安全局(以下简称“BIS”)于当地时间 2024 年 9 月 5 日发布了一项临时最终规则(Interim Final Rule),实施对量子计算、半导体、增材制造及栅极全环绕场效应晶体管(Gate All-Around Field-EffectTransistor,以下简称““GAAFET”)相关物项和技术的全球范围内的出口管制。管制范围主要涵盖以下领域:1)量子计算物项:包括量子计算机、可用于开发和维护量子计算机的相关设备、组件、材料、软件和技术;2)先进半导体制造设备:包括生产先进半导体设备所必需的工具和机器;3)GAAFET 技术:包括生产或开发可用于超级计算机的高性能计算芯片的技术;4)增材制造物项:包括为生产金属或金属合金部件而设计的设备、部件和相关技术及软件。

国内刺激因素:

1)央企带头采购、使用芯片等创新产品。2024 年 8 月 6 日,国务院国资委印发《关于规范中央企业采购管理工作的指导意见》(以下称““意见”)。意见提到““涉及国家秘密、国家安全或企业重大商业秘密,不适宜竞争性采购”、“发挥采购对科技创新的支撑作用……在卫星导航、芯片、高端数控机床、工业机器人、先进医疗设备等科技创新重点领域,充分发挥中央企业采购使用的主力军作用,带头使用创新产品”等,有望通过央企采购加速科技自主可控创新。

2)信创集采时代正在开启。2024 年 3 月 11 日,中央政府采购网发布《关于更新中央国家机关台式计算机、便携式计算机批量集中采购配置标准的通知》。其中明确表示:

乡镇以上党政机关,以及乡镇以上党委和政府直属事业单位及部门所属为机关提供支持保障的事业单位在采购台式计算机、便携式计算机时,应当将 CPU、操作系统符合安全可靠测评要求纳入采购需求。

3)七项基础软硬件政府采购需求标准发布,区乡县级别信创有望进一步渗透。2023 年12 月,财政部会同工业和信息化部研究正式发布 7 项基础软硬件政府采购需求标准,其中包括:操作系统、数据库、通用服务器、工作站、一体式计算机、便携式计算机、台式计算机。此外,以数据库为例,标准要求乡镇以上党政机关,以及乡镇以上党委和政府直属事业单位及部门所属为机关提供支持保障的事业单位在采购数据库时,应当将数据库符合安全可靠测评要求纳入采购需求,这意味着,区县乡级别的信创正在逐步推进,有望进一步下沉。

3)近期订单落地,持续验证。2024 年 9 月,《中国电信桌面操作系统(2024 年)集中采购项目》招标公告发布,其中国产桌面操作系统招标数量为 340000 套,总价不超过 9900万元。(报告来源:“计算机自主可控,时代的声音”国盛证券 刘高畅(金麒麟分析师)2024年11月10日)

2、大消费(含金融)

这里以万得消费产业大类指数为标准,包含:食品饮料、纺织服装、家电、轻工制造、零售、商业服务等。

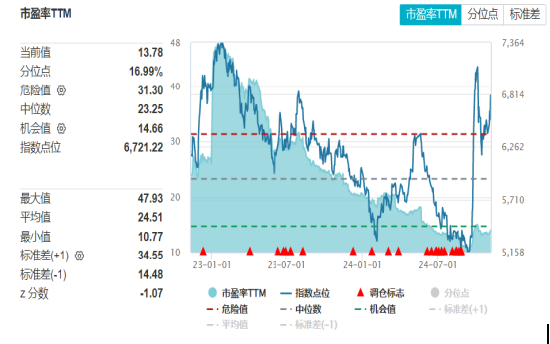

这个板块历史分位属于最低之一,只有16.99%。与信创产业关联度最弱,完全可以作为增量资金及大盘跷跷板时的板块对冲配置。

大消费涨幅较小

自9月24日三大部门联合新闻发布会后,证券市场迎来了重大的市场制度变革,央行新设的两个货币政策工具,都是针对A股市场。叠加国家环境影响,市场选择了自主可控板块,相对来说,大消费板块涨幅较弱。

从资金流向来看,净流入与净流出板块连续两日跷跷板,表明市场活跃资金在盘中做T打短差。

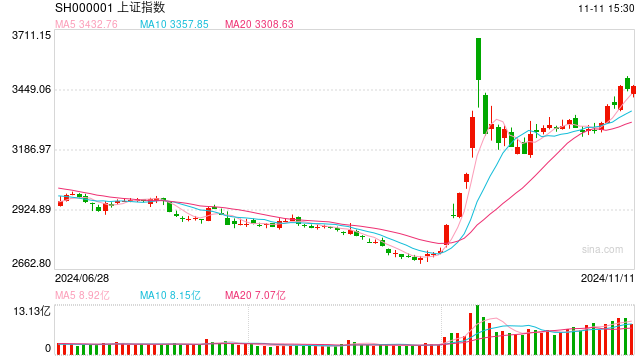

目前大盘所有均线均呈现多头排列,目前已进入上证指数近两年的高位成交密集区,大盘在3400-3500需要反复消化两年来的套牢盘解套抛压。

板块上来看,券商与半导体形成跷跷板效应,未来还将继续分化。不过,连续上两万亿的日成交量,存量资金越来越多,市场任何一次大跌,都可能引发新资金逢低入场,市场底部仍有支撑。

估计市场进入箱体震荡,未来迟早会突破3674点。操作上,保持定力,低吸高抛。原来底部由3200点逐步上移3320点,上档压力在3520-3674点。

本周小心大盘先冲高,后回落。从图形上来看,如果现在冲击3674点新高,短期乖离率偏高,斜率过于陡峭。5周均线加速上行,所有周线多头排列,大盘放量收在10月9日高点之上,强势特征明显,短线盘中还有冲高,但大盘偏离5周线较远,技术上存在回调蓄势要求。

信创产业链:

信创产业链国产化和网络安全架构等行业发展具有政策迫切性,信创产业链主要关注国产操作系统、数据库、中间件,国产软件等等,后期政策加码,对相关公司未来业绩产生积极影响。

跨境支付

全球跨境支付体系亟需多元化发展,CIPS具有较大发展潜力。参考过往年份间接参与者数量增长情况,预计在CIPS系统建设期的整体空间有望达到137亿元。建议关注泛银行IT板块。

系统端:CIPS 系统建设渗透率提升,关注深耕中大行业务的银行IT龙头厂商,;

安全端:CIPS 体系核心通信安全厂商;

支付端:具备跨境支付牌照的三方支付厂商。

行业配置建议(研报来源:“长路漫漫亦灿灿——牛市进入二阶段”开源证券 韦冀星(金麒麟分析师) 2024-11-10):①科技成长“以我为主”:半导体、信创、高端装备、卫星;②资本市场重要性+牛市排头兵:券商、保险③政策超预期下风险偏好回升:地产链、新能源、医药;④先促消费政策,后内生性复苏:家电、轻工、汽车(包括两轮电动车)食品饮料、美容护理;⑤中长期底仓:沪深300增强、央国企红利蓝筹。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~