港股9月底暴涨后转为震荡行情 机构称明年有望触及24000点

来源:财联社

11月13日讯(编辑 胡家荣)2024年9月底,港股市场经历了一轮上涨,但随后市场转为震荡,这一走势与过去三年多次出现的相似情况相呼应。中金公司分析指出,尽管资金与情绪可以驱动市场反弹,但市场的真正关键在于信用周期与财政政策的走向。

历史回顾与市场反应

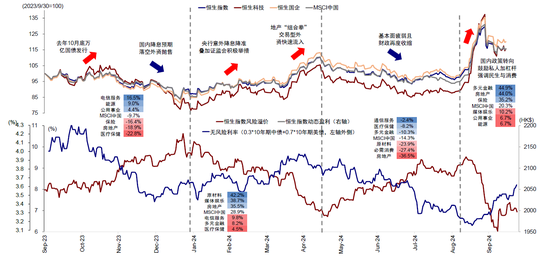

在过去三年中,港股市场多次经历预期落空、政策发力、财政收缩和政策转向等阶段,但每一次冲高都以回调告终。

2023年底万亿元国债发行提振了市场预期,但由于规模与实施速度可能不及预期,市场最终呈现下行趋势。

在“政策发力”阶段,市场在国内降息降准以及中央汇金增持ETF等政策支持下有所修复。然而,在“财政收缩”阶段,市场持续走弱,通胀与社融数据显示国内基本面较弱。

到了“政策转向”阶段,市场情绪快速修复,但由于政策尚未续力,市场上涨动能放缓。

为何港股市场遭遇冲高回落?

中金公司指出问题的关键在于信用周期,解决问题的根本则在于财政政策的力度和方向。

从宏观角度,当前需求下行、通胀低迷、信贷疲弱,进而导致盈利不振等所有问题的根源都是信用收缩。一方面,私人部门面对的融资成本依然普遍高于回报预期,不论是居民购房还是企业投资,导致私人部门仍在“去杠杆”。

根据中金公司测算,2.7%的自然利率与0.4%的实际利率之差仍有2.3ppt,当然金融要素资源获取的“二元化”问题也放大了这一问题。另一方面,本应也可以作为对冲的财政发力不够快也不够多,甚至在二三季度转为收缩,使得整体经济都处在“去杠杆”状态,加大了增长和通胀的压力。

2025年市场预期

对于2025年,预计增长和盈利会有兜底,但幅度受限,市场整体的震荡局势并未改变。中金公司提出了三种预期情景:

基准情形:恒生指数可能小幅上行5%,达到22,000点左右,盈利增速预计为2-3%。

乐观情形:若财政发力超预期,恒生指数可能上行10-15%,达到24,000点,盈利实现6-7%的增长。

悲观情形:若政策进展不及预期,盈利可能下滑1%,恒生指数可能下行5%左右。

配置方向

在行业表现上,顺周期板块如保险、多元金融弹性较大,而“哑铃型”结构仍是主线,体现在分红板块如银行、电信服务及科技成长板块如媒体和娱乐、信息技术与可选消费表现占优。

中金公司建议超配信息科技、互联网成长及部分可选消费,标配能源、金融、医药,低配房地产与部分工业。同时,关注符合中国经济和人口结构转型的消费新趋势,以及出海新机遇下的alpha机会。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~