光大期货有色金属类日报11.14

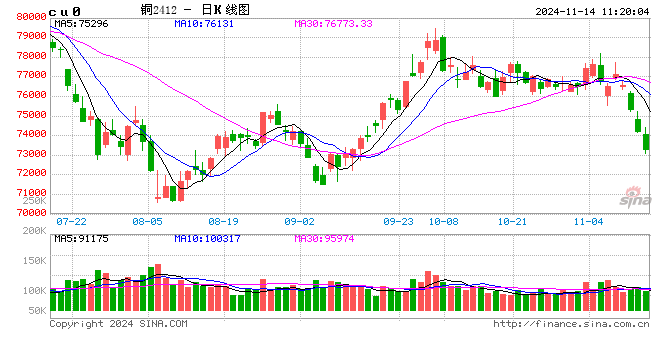

铜:

隔夜LME铜震荡走低,下跌1.5%至9007.5美元/吨;SHFE铜主力下跌0.98%至73960元/吨;国内现货进口窗口持续打开。宏观方面,美国10月CPI同比上涨2.6%,与预期持平,但高于前值2.4%,核心CPI同比上涨3.3%,与市场预期持平,前值为3.3%。数据公布后,市场上调了美联储12月降息概率,但对明年降息节奏变得更加模糊。海外市场继续进行“特朗普交易”,美元指数保持偏强走势,黄金和有色继续回落。国内方面,国内化债信心较为坚决,或继续提振市场情绪。基本面方面,LME铜库存增加1875吨至273100吨;SHFE铜仓单下降3吨至39360吨;铜价出现快速回落,升贴水略显坚挺,从社会库存去库力度来看,下游存在顺势补库的动作。短期海外继续释放风险,美元指数强势压制住铜价走势,关注特朗普交易是否出现退潮以及大宗关注点何时回到国内稳增长层面,暂维系11月铜价先抑后扬的判断。

镍&不锈钢:

隔夜LME镍跌1.56%报15735美元/吨,沪镍跌0.78%报125160元/吨。库存方面,昨日 LME 镍库存增加480吨至151320吨,昨日国内 SHFE 仓单减少41吨至27880吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下跌50元/吨至-250元/吨。不锈钢产业链来看,镍铁价格小幅下跌,终端需求亦有拖累;库存端,上周全国主流市场不锈钢89仓库口径社会总 库存98.2万吨,周环比下降1.91%。新能源产业链来看,11月锂电产业链仍为旺季,但三元环比或呈现负增长,硫酸镍需求转弱。资源端趋松,镍铁成交价格重心下移,一级镍持续放量,库存延续累库,基本面表现偏空,但短期仍需关注宏观情绪变化,且需紧密关注印尼新政。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2501收于5211元/吨,跌幅0.21%,持仓减仓7075手至26.8万手。沪铝震荡偏弱,隔夜AL2412收于20755元/吨,跌幅0.31%。持仓减仓3551手至15.14万手。现货方面,SMM氧化铝价格涨至5529元/吨。铝锭现货升水扩至60元/吨,佛山A00报价涨至21000元/吨,对无锡A00贴水130元/吨,下游铝棒加工费包头河南临沂持稳,新疆南昌无锡广东上调20-70元/吨;铝杆1A60持上调20-506元/吨,6/8系加工费持稳;低碳铝杆加工费下调273元/吨。有色工业协会发声鼓励氧化铝价格理性,防止资金恶意炒作,期盘开始回调。电解铝厂内氧化铝原料库存持续下滑,北方铝厂冬储需求较高,今年储备量不足情况下,冬储时间有望提前,现货延续上涨。华东主消费地铝锭去库节奏下滑,但到货偏少。随着新疆铁路站台陆续批车后,在途量出现增量,本月下旬有望集中到货,近期铝价追多风险加剧,仍需关注新疆运输最新动向。

锡:

沪锡主力跌1.48%,报245980元/吨,锡期货仓单8397吨,较前一日减少148吨。LME锡跌1.77%,报29675美元/吨,锡库存4390吨,减少100吨。现货市场,对2412云锡升水500-700元/吨,交割升水0-300元/吨,小牌贴水0-100元/吨,进口贴水800-1,000元/吨。价差方面,12-01价差-320元/吨,01-02价差-360元/吨,沪伦比8.29。周初上期所仓单大幅增加,加重市场对于后续去库不畅的担忧,而11月各大机构产量预期环比减量较小,同比维持高位,供应紧张逻辑传导至年底仍未兑现,吸引空头加仓,价格破支撑位较多。短期来看,若本周社库依旧继续累库,或将给价格带来较大压力。但矿紧现实也持续对生产形成影响,在未看到实际改善前,做空风险较大,价格维持震荡观点。

锌:

沪锌主力涨0.95%,报24925元/吨,锌期货仓单43590吨,较前一日增加5785吨。LME锌涨0.81%,报2970.5美元/吨,锌库存243225吨,减少2300吨。现货市场,上海0#锌对2412合约升水380-390元/吨,对均价贴水0-10元/吨;广东0#锌对沪锌2412合约升水360-400元/吨,粤市较沪市升水10元/吨;天津0#锌对沪锌2412合约升水390-430元/吨,津市较沪市升水40元/吨。价差方面,12-01价差+330元/吨,01-02价差+250元/吨,沪伦比8.39。国内月差11-12月维持高位,已扩至现货有交仓利润,考虑高价下游拿货情绪不佳,预计本周交仓锌锭量较大。但考虑到国内供应仍短缺,即使上行缺乏动力但当前下游原料库存较低,若锌价大幅走低后或带动下游补库,锌在低库存情况下持续做空风险很大,价格维持震荡观点。

工业硅:

13日工业硅震荡偏强,主力2501收于12485元/吨,日内涨幅0.2%,持仓增仓8185手至16.2万手。现货止涨企稳,百川参考价12005元/吨,较上一交易日持稳。其中#553各地价格区间回升至11300-12150元/吨,#421价格区间涨至12150-12850元/吨。最低交割品回归#553价格涨至11150元/吨,现货贴水扩至1355元/吨。当前硅价下方有成本支撑,上方库存高压限制。在西南减产和贸易商持货基础上,短期延续窄幅修复。

碳酸锂:

昨日碳酸锂期货2501合约涨6.4%至86500元/吨。现货价格方面,电池级碳酸锂平均价上涨1500元/吨至78200元/吨,工业级碳酸锂平均价上涨1500元/吨至74350元/吨,电池级氢氧化锂上涨200元/吨至67095元/吨。仓单方面,昨日仓单增加1270吨至50196吨。消息面,据外媒报道,澳大利亚矿产资源公司(Mineral Resources)周三表示,作为战审查的一部分,该公司将从本周起对其位于西澳大利亚的Bald Hill锂矿进行维护和保养。该矿的最后一批锂精矿预计将于12月售出,2025财年的发货量预估将从早先预估的12万至14.5万干吨下调至6万干吨。乘联会数据显示,11月1-10日,乘用车新能源车市场零售31万辆,同比去年11月同期增长70%,较上月同期增长10%,今年以来累计零售863.8万辆,同比增长41%;11月1-10日,全国乘用车厂商新能源批发35万辆,同比去年11月同期增长78%,较上月同期增长36%,今年以来累计批发962.9万辆,同比增长38%。供应端国内生产+进口环比均有增加,周度产量环比小幅增加,11月产量预计环比增加,据智利海关数据显示,2024年10月智利碳酸锂出口至中国的碳酸锂约为1.7万吨,环比增加2.2%。需求端11月结构性旺季得以延续,磷酸铁锂预计产量环比增加,三元下降,终端储能和电车端的市场需求仍有期待;库存端,社会库存延续降库态势至11万吨左右。现货贸易端,此前部分下游通过接仓单实现部分补库,一定程度抑制了市场采购需求,同时,下游对于高价货接受程度有限,综合导致现货市场并没有随价格上涨而火热。市场基本面好转,期货市场价格快速上涨,但现货目前表现仍较为一般,追涨需谨慎。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~