又有支付机构“黯然退场”,行业尾部加速出清

来源:北京商报

支付行业又现“玩家”离场。11月14日,记者注意到,年内已有多家支付机构注销支付牌照或退出支付市场。

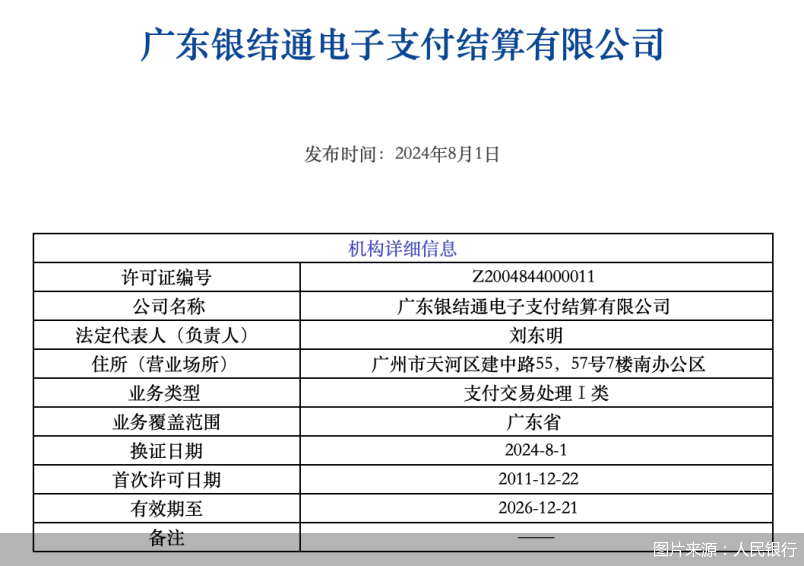

最新消息来自持牌支付机构广东银结通电子支付结算有限公司(以下简称“银结通支付”)发布的一则《支付业务终止通知书》。该通知显示,“由于公司业务调整以及优化资源配置的需要,经充分评估,我司决定终止收单支付业务。同时我们已根据《非银行支付机构监督管理条例》(以下简称《条例》)要求向人民银行广东省分行申请业务终止并获批准。自2024年11月1日起,我司将停止接受新的收单支付业务申请”。

北京商报记者就此通知致电银结通支付,对方确认了这一消息,并表示不再新增对接商户,不过公司仍在正常运营。

人民银行官网信息显示,银结通支付成立于2008年5月,注册资本1亿元,2011年12月获得中国人民银行颁发的《支付业务许可证》,业务类型为支付交易处理Ⅰ类(银行卡收单),展业范围为广东省。值得注意的是,2021年12月,银结通支付通过牌照续展考核,支付牌照有效期至2026年12月21日。虽然牌照尚未到期,银结通支付仍然选择提前“离场”。

根据《条例》,非银行支付机构拟终止支付业务的,应当向中国人民银行申请注销支付业务许可。非银行支付机构申请注销支付业务许可或者被中国人民银行吊销支付业务许可证、撤销支付业务许可的,应当按照规定制定切实保障用户资金和信息安全的方案,并向用户公告。非银行支付机构办理支付业务许可注销手续后,方可向市场监督管理部门办理变更或者注销登记手续。不过,在人民银行行政审批公示及国家企业信用信息公示系统中,北京商报记者尚未看到有关银结通支付牌照、经营范围的变更信息。

因公司自身原因主动退出支付市场的,银结通支付并非孤例。类似情况还有第三方支付机构上海申鑫电子支付股份有限公司。在今年5月,该支付机构宣布因公司经营问题,为保护商户的利益,决定停止支付交易业务。

同样是牌照尚未到期便退场,曾经有过辉煌业绩的支付机构也未能“幸免”。9月,卡友支付发布公告,因公司管理决策调整,决定将现有业务运营至9月30日,对存风险隐患的业务进行有序退出和清理,2024年9月30日之后将暂停原有存量商户银行卡收单业务。值得注意的是,此前人民银行批量更新支付牌照信息之时,卡友支付并未和大多数支付机构一样完成“换证”,其支付牌照业务类型仍为银行卡收单。

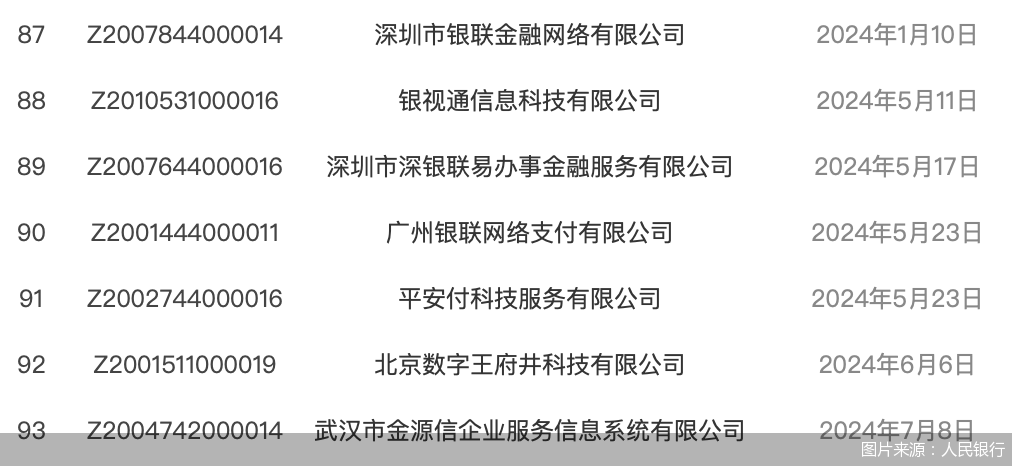

除了主动暂停业务,年内也有不少支付机构注销支付牌照,例如银视通信息科技有限公司、武汉市金源信企业服务信息系统有限公司。截至目前,人民银行合计注销支付牌照93张,尚存178张。2024年注销的支付牌照有7张。

一波支付行业“退场潮”再次掀起。在业内看来,这背后,是政策法规加强对第三方支付业务的监管,引领行业走向合规和尾部出清。

博通咨询首席分析师王蓬博解释,一方面,支付行业竞争愈发激烈,资源向头部集中趋势明显;“内卷”之下利润率越来越低,中小支付机构生存愈发艰难。另一方面,5月1日正式施行的《条例》,对支付机构控股股东、实际控制人等做出一系列规定,对收单机构的商户管理要求更加严格,合规成本的提升带来行业出清。此外,也有支付机构存在监管处罚、负面债务缠身等情况,牌照续展无法成功。

市场退出力度加大,带来的是竞争格局走向优化、行业整合度越来越高。支付牌照数量逐步减少,成为必然趋势。在素喜智研高级研究员苏筱芮看来,预计后续支付行业的马太效应仍会加剧,头部机构把持商户、流量优势,利用先进的技术不断投入研发并迭代产品及服务;而中小机构或成为头部支付机构的服务商,寻找细分赛道做一些“小而美”的业务,以自身的优势资源禀赋在行业内谋取一席之地。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~