三问尚阳通改道重组:是否规避借壳上市?跨界能否产生协同效应?申万宏源为何单方面撤单?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,友阿股份拟通过发行股份及支付现金方式购买深圳尚阳通科技股份有限公司(下称“尚阳通”)82.37%的股份,跨界半导体行业。

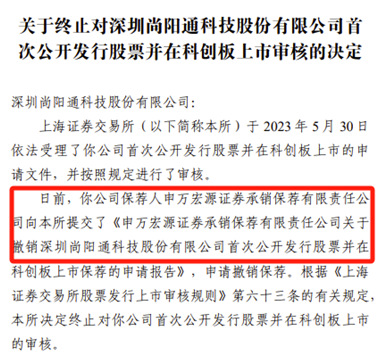

尚阳通曾于2023年5月递交科创板IPO申请,今年7月终止,终止原因是保荐机构申万宏源单方面撤回保荐。至于申万宏源撤单的原因,有观点认为是实控人认定等股权原因,也有观点认为尚阳通IPO募资的必要性不足,总之保荐人单方面撤单应该是尚阳通出现了不符合上市要求的情况。

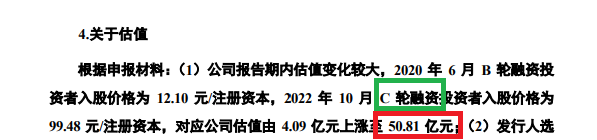

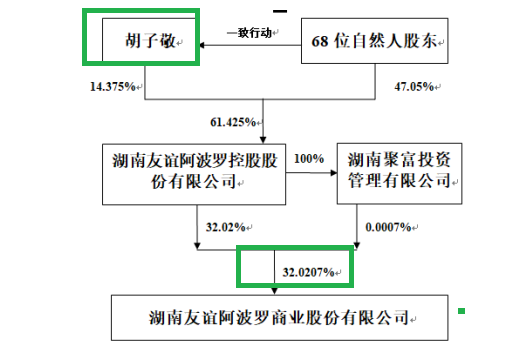

IPO折戟后,尚阳通改道重组,拟被友阿股份收购。资料显示,尚阳通2022年10月份的估值就达到了50.81亿元,比友阿股份停牌前的47亿元还高。尚阳通实控人蒋容的表决权达40.57%,而友阿股份实控人胡子敬的表决权比例为32.02%,重组有可能导致实控人发生变化,触发借壳上市。不过友阿股份可能会采取多种方式规避借壳,毕竟借壳上市条件等同于IPO,而尚阳通存在不符合IPO要求的质疑。

是否规避借壳上市?

资料显示,尚阳通的主营业务是半导体功率器件研发、设计和销售,主要产品包括超级结 MOSFET、IGBT 及功率模块、SiC 功率器件等。

上市公司友阿股份是一家老牌传统零售企业,双方的业务不仅完全属于不同的行业,更属于不同的发展周期,一个是朝阳行业前景广阔,一个是暮气沉沉盈利式微。

公告显示,友阿股份计划通过发行股份及支付现金方式购尚阳通82.37%的股份,交易对手包括实控人蒋容及其控制的企业的股份,以及二股东南通华泓投资有限公司(下称“南通华泓”)等。

申报材料显示,尚阳通2022年10月C轮融资投资者入股价格为99.48元/注册资本,对应公司估值50.81亿元。公司2023年5月申报IPO时计划募资17亿元,对应的公司估值约68亿元。

友阿股份停牌前一个交易日,公司总市值为47亿元,比尚阳通C轮融资的估值还要低。

更有意思的是,尚阳通实控人蒋容的表决权比例比友阿股份实控人胡子敬还高,如果按照尚阳通50亿元的估值发行股份,重组后的友阿股份,蒋容的表决权可能要比胡子敬高。

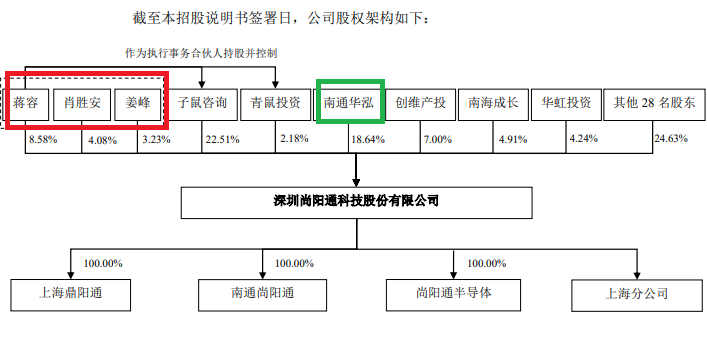

招股书显示,尚阳通实际控制人蒋容直接及间接合计持有公司15.9%股份。同时,蒋容通过担任员工持股平台子鼠咨询、股东青鼠投资得以间接控制公司股东大会 22.51%、2.18%的表决权。另外,肖胜安、姜峰为蒋容一致行动人,分别持有尚阳通4.08%、3.23%的股份。因此,蒋容合计可以控制尚阳通股东大会表决权达40.57%。

年报显示,友阿股份实控人胡子敬直接和间接持有上市公司的表决权比例为32.02%,投资者需关注重组是否会导致实控人发生变化。目前友阿股份初步确定的交易对方有20家,其中很多交易对手参与了尚阳通的C轮融资,这意味着重组对价不低。

根据《上市公司重大资产重组管理办法》第十三条之规定,“为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到100%以上”且实控人发生变化的情况属于重组上市,即借壳上市。

不过,友阿股份可以通过加大现金收购比例等方式来规避借壳上市,比如友阿股份计划采用“现金+股权”的方式收购。

值得一提的是,友阿股份不仅账面上的货币资金少得可怜,还有巨额的有息债务,收购资金来源是个谜。截至2024年前三季度末,友阿股份账面货币资金为1.99亿元,有息债务(短期借款、一年内到期的非流动负债、长期借款、应付债券、租赁负债之和)约55亿元,短期资金缺口接近30亿元。

申万宏源为何单方面撤回保荐?尚阳通有无“隐疾”

有投资者认为,友阿股份收购尚阳通,肯定会通过各种方式规避借壳上市,因为尚阳通科创板IPO折戟是因保荐券商申万宏源单方面撤回所致,存在IPO“隐疾”或“硬伤”,而借壳上市的标准等同于IPO,因此双方的重组会尽量规避借壳。

2024年7月3日,上交所公告显示,终止对尚阳通的审核,理由是申万宏源撤回了保荐申请。

有观点认为,尚阳通IPO折戟与实控人认定有关系。上文提到,蒋容控制着尚阳通40.57%的表决权。但从2014年11月尚阳通成立至2020年12月,尚阳通的控股股东一直为南通华泓(现在尚阳通的二股东),实控人长期为石明达。2020年12月,尚阳通的实控人变更为蒋容。

值得一提的是,石明达是A股上市公司通富微电的实控人。

投资者对尚阳通上市前(必须满足实控人两年或三年没有变动才能IPO)实控人的蹊跷变动颇为不解。此外,蒋容的两位一致行动人为肖胜安、姜峰,与石明达旗下的华达微、富通微电渊源颇深。姜峰曾担任富通微电副总裁、南通华泓旗下公司的董事长、总经理,甚至担任过尚阳通的董事长。

资料显示,肖胜安曾就职华虹宏力,后与石明达之子、通富微电总经理石磊合作,经石磊和姜峰介绍加入尚阳通。

并且,蒋蓉及其控制的企业相当比例的的股权来自石明达控制的南通华泓,加上两位一致行动人与石明达密切的关系,市场对尚阳通实控人认定的真实性表示怀疑。

此外,尚阳通第二大供应商南通华达微,是南通华泓的控股股东,实控人也是石明达。尚阳通与南通华达微不仅有业务往来,华达微还为尚阳通进行过多笔大额担保,可见双方关系密切程度。

除了实控人认定,尚阳通账面“不差钱”还要巨额募资、估值暴增、关联交易等问题也被市场关注,可参考《尚阳通IPO:“不差钱”却要募资17亿元,50万元豪买实控人名下二手大众牌汽车》等文章。

跨界能否产生协同效应?须注意“忽悠式重组”

友阿股份是一家传统的零售企业,而尚阳通是一家半导体企业,两家不同行业、不同周期之间的公司重组能否实现协同效应待考。

资料显示,友阿股份曾于2023年年末筹划控制权变更,根据双方彼时签署的框架协议,交易对方微创英特拟将储能、光伏、新能源、大数据、充电桩等相关业务的资产注入上市公司,友阿股份控股股东将变成微创英特。但在今年2月份,友阿股份跨界新能源的事项终止。

友阿股份公布跨界重组的消息后,公司股价两个涨停。从2023年10月31日跨界公告发布到2024年2月19日宣布终止,公司股价最高涨幅高达38.6%。友阿股份终止重组的理由是“友阿控股和微创英特未能就最终交易方案达成一致”,投资者近4个月的期待落空。

当下,半导体重组概念股“一飞冲天”,如双成药业拟收购宁波奥拉半导体股份有限公司,27个交易日中有24个涨停板。但如果重组告吹,股价也会出现瀑布式下滑,高位购买股票的投资者将损失惨重。

友阿股份今年上半年有过重组失败的经历,此次跨界半导体的难度比跨界新能源更有挑战性,且尚阳通IPO折戟背后还有很多疑点,投资者须关注成功率及可行性。

从友阿股份去年底、今年年初拟将控制权转让给微创英特的事实可以看出,控股股东友阿控股愿意放弃实控权。而友阿股份此次收购尚阳通的停牌公告中却没有转让实控权的内容,是否出于尚阳通不能借壳上市的考量,正式的重组方案会给出答案。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~