“超常规逆周期调节”加码,期债大幅高开

来源:广发期货研究

证监许可【2011】1292号

熊睿健 Z0019608

2024年12月10日星期二

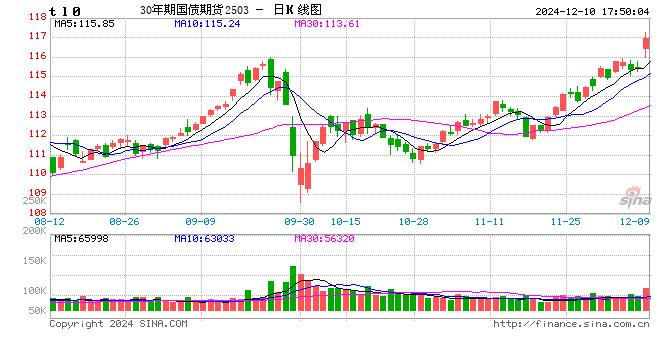

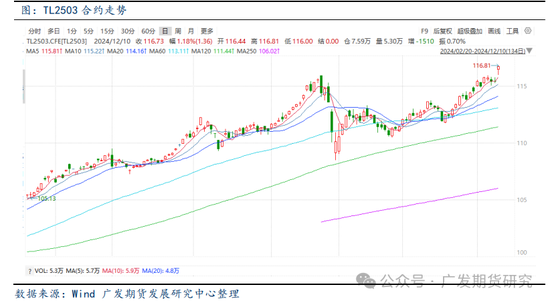

行情导读:12月10日,截至11:30,30年国债活跃券下行4bp,至2.07%,10年期国债活跃券收益率下行5bp,至1.855%。期货上,TL2503合约上涨1.23%至116.79,T2503上涨0.64%至108.185,TF2503上涨0.42%至106.165,TS2503上涨0.14%至102.844。

驱动:政治局会议提及“适度宽松的货币政策”,增强市场对未来降准降息预期

中共中央政治局12月9日召开会议,分析研究2025年经济工作。会议要点主要包括以下几点:

一是“加强超常规逆周期调节”,本次会议中首次使用“超常规”的措辞,相较于此前9月政治局会议的“加强逆周期调节”在力度上不断升级,既是对过去的总结也是对未来的展望,意味着未来的政策突破性会更多,传递出后续逆周期政策会不断加码出台刺激经济回升,较为直观的提振市场信心。同时会议通稿中提及“全年经济社会发展主要目标任务将顺利完成”,指向2024年5%左右的GDP增长目标有望完成,在前三季度累计同比4.8%的基础上,四季度GDP或有明显好转。

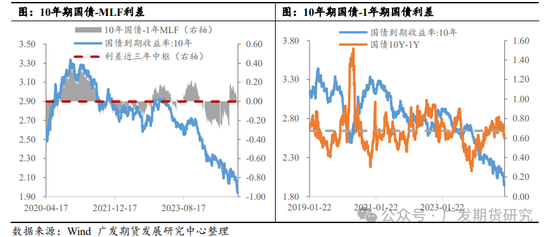

二是财政货币政策方面提及“实施更加积极的财政政策和适度宽松的货币政策”,其中财政政策“更加积极”相比较此前的措辞也体现出加码特征,预计明年两会出台的财政计划将从赤字率、专项债额度、特别国债等领域体现出规模的扩张。而货币政策提及“适度宽松”在历史上是较为少见的提法,容易联想到2009-2010年货币政策转向类似提法后出台明显的降准降息举措,目前债市也倾向于定价这一理解,目前来看从更加积极的定调出发,2025年降准降息的幅度可能较2024年更高。

三是扩大国内需求和稳住楼市股市。明年宏观上整体面临着外需的不确定性,关税和外贸冲击风险较高。国内经济的动能转向内需,因此扩大国内需求的必要性和紧迫性明显提升。本次会议再提稳定楼市股市,体现出政策端的重视程度,房地产提振政策有望延续,包括专项债支持收储、地产需求端刺激、房企白名单支持等。同时政策重视资本市场融资和预期传导功能,稳住股市楼市有助于提振居民财富效应,进一步支持消费提振和内需扩张。此外,内需扩张中消费作为重点领域,和此前政治局会议提及的“以提振消费为重点扩大国内需求”提法相吻合,“以旧换新”等促销费政策未来从范围和方向上有望有进一步突破。

债市展望:

昨日政治局会议通稿公布后,尾盘长债利率快速下行,10年、30年国债利率分别下行4.5BP、4BP,今日早盘10年和30年国债利率延续下行趋势,截至11:00,较昨日收盘继续下行4.2BP、4BP,因此自昨日会议内容公布至今日上午10年和30年国债活跃券利率分别下行8.7BP和8BP,利率及至1.86%、2.07%,因此今日上午国债期货尤其是T和TL合约高开高走。

今日长债主要在定价“适度宽松的货币政策”这一措辞带来的未来货币政策宽松预期,受到宽货币预期支撑,整体年末至明年年初债市或持续处于多头氛围中,参考今年OMO利率降低幅度,市场普遍预期明年降息幅度达到30BP及以上,对明年10年期国债利率的下限预期或下修至1.7%附近,相较而言当前利率水平还有一定下行空间,债券牛市或未完。不过需要指出的是,短期长债利率过快下行在透支未来的降息预期,也会存在超涨风险,尤其考虑到当前资金面边际收紧、中央经济工作会议还待召开,政策扰动还未结束,叠加随着长债利率向下偏离政策利率,监管对长债利率过快下行的关注度可能提高,债市阶段性调整的风险客观上也会累加,在牛市环境中也有概率出现阶段回调。单边策略上,建议谨慎加仓追涨,如出现回调可积极介入做多。期现策略,市场情绪较强国债期货基差偏低,可关注2503合约基差做阔或正套策略。

风险提示:资金面紧张、稳增长政策超预期、监管政策超预期

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~