罕见!国际黄金期现价差“狂飙” 背后或与特朗普关税有关?

本文源自:财联社 潇湘

财联社12月12日讯(编辑 潇湘)卖出伦敦金、买入纽约期金——周三在贵金属市场上,正再度发生着一场悄无声息的“乾坤大挪移”。

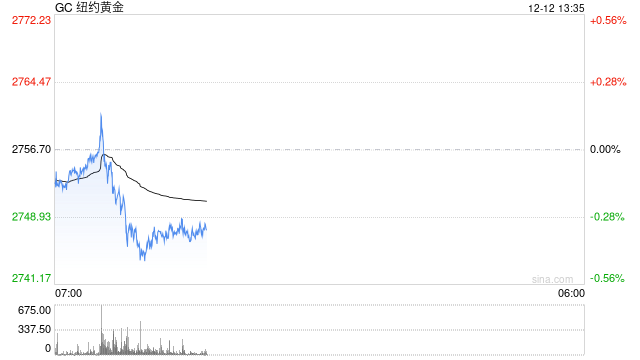

密切注视着国际金价的投资者昨日或许都已注意到了这一现象:纽约黄金和白银期货相较现货品种的溢价出现明显走阔。

在周三伦敦早盘交易中,2月份交割的Comex黄金期货价格一度较现货黄金(伦敦金)价格高出了60美元/盎司,这是一个极为罕见的价差数字,两者相差了约2%。此外,2月份交割的Comex白银期货价格也一度较现货白银价格高出了整整1美元,价差达到了3%。

对于期现价差明显走阔的成因,许多业内人士众说纷纭。而一个被不少市场人士提到的潜在原因是,不少交易商似乎正在权衡美国当选总统特朗普提出的全面关税措施中,最终是否可能包括贵金属的风险。

MKS Pamp SA金属策略主管Nicky Shiels就表示,银行和基金的空头回补推动了价格的波动,这些空头买入了Comex期货并卖出了伦敦金。

纽约黄金期货交易通常与现货黄金的价格同步,不过许多银行和交易商也会通过所谓的EFP交易在两个市场之间进行套利。

EFP交易,全称为实物与期货互换协议,发生于现货市场与期货市场之间。在这种交易模式下,当现货市场上的卖家想要通过期货市场进行保值或者对冲时,他们会与期货市场的多头进行私下交易。具体操作是,根据双方事先商定的价格,卖家将实际的商品所有权转移给期货市场的多头,而这个多头则将他在期货市场的头寸转移给卖家。

世界黄金协会策略师John Reade表示,如果一些市场参与者认为,关税影响黄金、白银和铜进口的可能性并非为零,那么回补任何EFP空头头寸都是有意义的。

Reade指出,“这样做可能会花一点钱,但不这样做的潜在成本是巨大的。”

他指出,如果10%的关税颁布,交易商将面临每盎司黄金损失近300美元的风险,远远超过贵金属将来免于关税措施时的潜在利润。

值得一提的是,近年来黄金期现价差异常扩大的现象,并不止当前这一次。类似的场景在新冠疫情爆发之初(2020年4月)也曾发生过,不过当时的成因显然与眼下截然不同——当时交易商对能否及时将黄金运到纽约以结算期货合约感到恐惧。在混乱的几天里,纽约黄金期货相对于伦敦现货价格的溢价升至70美元以上,为40年来最高。

而这一次,纽约和伦敦之间的实物金块运输没有出现任何问题。黄金运输通常是通过空运完成的。

根据芝加哥商品交易所的数据,截至周二,Comex黄金库存为810万盎司,与12月迄今的水平相比变化不大。而在2020年出现价差异动之前,库存则要低得多,在那之后,随着交易商最终克服了供应链中断的影响,库存也随之增加。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~