转债主体上半年业绩梳理:超八成实现盈利!

随着A股上半年业绩披露收官,转债发行主体的业绩情况也已揭晓。

证券时报记者根据Wind数据统计,目前上市的538只可转债对应的发行主体,今年上半年实现营业总收入合计约3.27万亿元,归属母公司股东的净利润合计约为2507.94亿元。其中,超八成转债发行主体实现盈利,五成以上转债发行主体实现业绩增长。

市场分析人士指出,随着半年报披露结束,风险偏好回升有望推动权益市场反弹,转债的转股“化债”预期也有望增强,这将有利于平衡转债、债性转债的估值修复。

超八成转债主体实现盈利

截至目前,转债发行主体的业绩已悉数披露完毕。538只可转债对应的发行主体上半年业绩,多数表现比较平稳。

具体来看,今年上半年,441家转债主体上半年的净利润为正,占比约为81.97%。

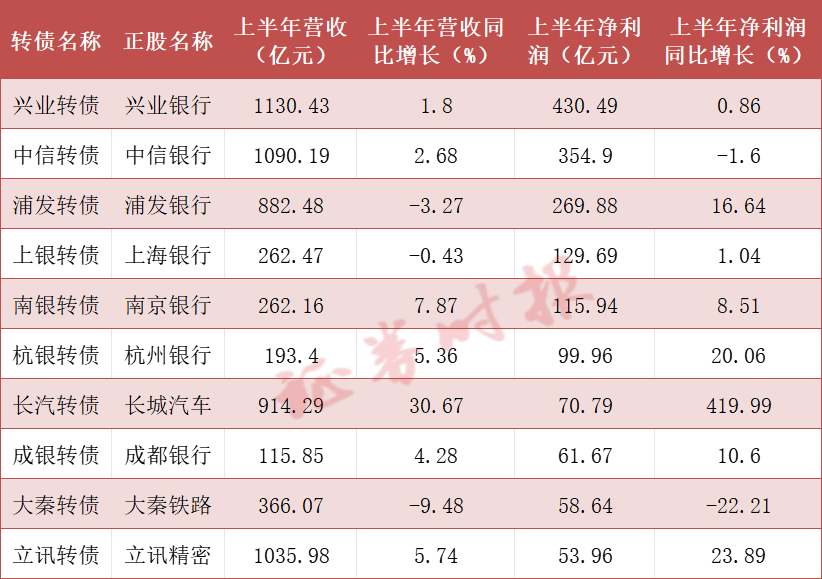

其中,兴业银行(601166)、中信银行(601998)、浦发银行(600000)等银行股的盈利规模居前,上半年净利润分别为430.49亿元、354.90亿元、269.88亿元。上海银行(601229)、南京银行(601009)上半年净利润均在100亿元以上,杭州银行(600926)的净利润接近100亿元,成都银行(601838)的净利润超60亿元。

非银金融企业中,长城汽车(601633)上半年的净利润达70.79亿元,同比增长419.99%。据平安证券研究,长城汽车上半年业绩大幅增长,主要有以下几点原因:

首先,坦克及海外销量高增长,高附加值车型销量占比提升。据公司产销快报及财报,今年上半年坦克及海外销量分别为11.6万辆、20.2万辆,同比分别增长98.9%、62.6%,上半年20万元以上车型销量达到14.1万辆,同比增长64.3%,公司高附加值占比持续提升。上半年单车均价达16.5万元,同比提升3万元。

其次,坦克品牌具备高用户粘性,用户生态构建成功。此外,皮卡业务龙头地位稳固,亦是公司的现金牛业务之一。

再者,长城汽车在俄罗斯、泰国、巴西拥有全工艺整车生产基地,2023年长城汽车加速海外本地化生产布局,推进巴基斯坦KD工厂、厄瓜多尔KD工厂,马来西亚KD工厂新项目的签约和投产,在乌兹别克斯坦等市场,长城汽车联合合作伙伴,积极推动本土化生产,走出一条“整车制造+供应链体系”出海新路。2024年整车贸易出海面临的风险日益增加,公司的生态出海战略在未来的抗风险能力更强。

值得一提的是,也有近两成转债主体上半年业绩亏损,隆基绿能、通威股份(600438)、本钢板材(000761)、双良节能(600481)、南方航空(600029)、新希望(000876)等上半年亏损金额超10亿元。在此情况下,隆22转债、通22转债、希望转2纷纷跌破面值100元,双良转债跌至70元附近。投资者对基本面的担忧,使得转债跌破面值。

从业绩增速看,277家转债主体上半年业绩实现增长,占比约为51.49%。其中,五洲特纸、永东股份(002753)、国城矿业(000688)、西子洁能、欧陆通等63家实现业绩翻倍增长。在业绩提振下,永东转2、西子转债、欧陆转债近期的价格均有所反弹。

不过,也有丝路视觉(300556)、百川畅银、航天宏图(688066)、城地香江、飞鹿股份(300665)等66家转债主体业绩下滑超100%,百畅转债、宏图转债、城地转债等最新价格均低于面值。

从行业层面看,据民生证券研究,今年上半年,营收及归母净利润同比增长行业相对较多。29个申万行业中,有17个行业上半年营业收入、归母净利润同比增速中位数为正。其中美容护理、通信和汽车等行业营收增速较高,中位数超过15%,传媒、建筑材料行业主体营收同比下滑较多;石油石化、农林牧渔行业整体利润增速较高,中位数超过50%,社会服务、传媒行业利润同比下滑严重,中位数在-100%以下。

转债估值有望修复

随着半年报业绩披露收官,分析人士认为,市场的风险偏好有望回升,在此情况下,将加速转债的转股“化债”预期,将有利于平衡转债、债性转债的估值修复。

近期,部分权益类账户、私募资金、信托等风险偏好更高的资金对转债资产关注度提升,入场寻找个券错杀机会。国信证券(002736)认为,8月最后一周转债估值企稳迹象明显,转债市场溢价率急剧压缩或已结束;不过,更广泛的资金入场仍需等待权益右侧信号出现。

国信证券进一步指出,转债市场风险主要在于,若股市延续长期弱势,则触发回售条款公司将增加,下修条款对于促转股的作用被削减,转债到期还本付息的比例将显著上升,后续投研需密切跟踪临近回售和到期发行人现金储备情况。此外,近期债市流动性偏紧,部分交易日利率波动较大,需警惕较大规模赎回导致的转债市场流动性进一步挤压。

近年来,随着转债市场退市、违约事件不断出现,转债市场生态正在经历显著变化,机构投资策略及标的定价逻辑均纳入更多对于发行人偿债能力、促转股能力及意愿的考量。

华西证券指出,转债本轮信用风波本质是在正股行情趋弱、纯债预期波动的背景下,机构基于“黑暗森林”式的恐慌交易。因此,转债市场当前的风险收益比无比清晰,优势在于历史高位的赔率和性价比,弱势在于难以有效控制的波动。

校对:苏焕文

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

相关文章

- 商务部发声:美对我芯片产业相关政策发起301调查 是一错再错!

- 欧洲央行计划加大力度 严打对监管要求响应缓慢的银行

- 微策略再度买入比特币,年初至今收益率达73.7%

- 又有百亿权益老将卸任产品,年内基金经理离任人数已创历史同期新高

- 小红书买衣服色差严重想换货被拒,“七天无理由退换货”到底如何定义?

- 国寿、人保、太平、中信保 四大副部级央企换帅!保险业加速深度转型

- ETF日报:在国债收益率持续下行背景下,煤炭板块的高股息特性使其具备较高投资性价比,关注煤炭ETF

- 比特币迫在眉睫的威胁:量子黑客!

- 人民日报 | 四川高兴煤炭储备基地充分发挥区位优势 区域用能需求这样保障

- 韩国Kospi指数上涨1.6% 三星电子领涨

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~