光大期货农产品类日报12.16

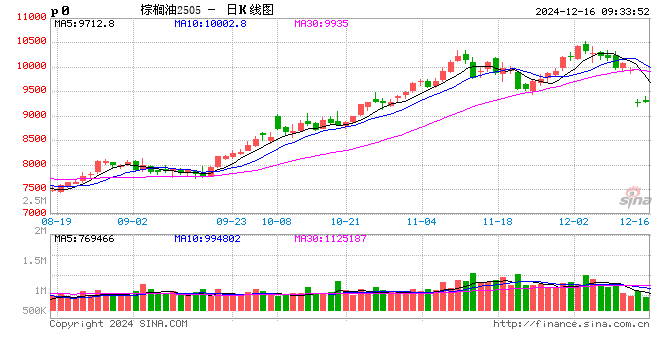

油脂油料:逻辑分化 买油卖粕继续持有

本周美豆及国内豆粕偏弱震荡,棕榈油冲高回落,菜籽油和豆油价格重心上移。

题材上,全球大豆市场继续聚焦南美大豆产量,巴西播种尾声,马省生长进入关键期,降水较好,丰产预期强。马省农户加速销售,但大豆预售41%,低于去年同期的47%。本周,巴西1月-4月船期大豆报价均明显下调,拖累国际大豆价格。阿根廷大豆播种超过6成,目前作物生长较好,天气当下尚可但存在隐患,局部有干向发展,后期产区需要持续大面积降雨。美豆方面,压榨利润继续下降打压压榨前景。周度出口销售报告显示,截至12月5日当周,美国当前市场年 度大豆出口销售净增117.38万吨,较之前一周减少49%,较前四周均值减少42%。数据反映巴西对美豆出口挤占效果明显。美豆预计偏弱震荡。国内方面,豆粕现货价格偏坚挺,因大豆压榨不稳定,豆粕库存下降,局部供应紧张,对豆粕现货和1月合约有支撑。进口大豆推迟到12月到达,供应问题有望缓解。巴西大豆进口成本下降,5月偏弱观点,空头思路或买油卖粕套利操作。

油脂方面,MPOB报告显示马棕油11月库存降至183万吨。高频数据显示,12月1-10日产量环比下滑,出口环比增长,12月库存预计将继续下滑。马来产区近期仍有强降雨,马来西亚棕榈油局(MPOB)表示,预计在正常情况下,毛棕榈油产量将减少5%至8%。然而,如果严重洪水持续,降幅可能会达到10%至20%。此外,政策方面,马来官员表示,印度棕榈油进口关税的上调对马来西亚的出口构成了暂时的挑战。如有必要,马来西亚还可以考虑免除毛棕榈油的出口关税。棕榈油产地题材仍较强,多头思路。菜籽油产地有支撑,关注国内库存压力释放情况。豆油有节前备货需求支撑,盘面和基差均偏强思路。

鸡蛋:短期上行动能不足,主力合约反弹后小幅回调

1、短期鸡蛋基本面较为稳定,随着1月合约逐渐临近交割月,基差回归作用下,本周鸡蛋2501合约总体呈现反弹表现。截至周五,主力2501合约周累计收涨2.66%,报收3665元/500千克。本周一,鸡蛋主力2501合约震荡向上,尾盘增仓大幅拉升,突破前期震荡区间上沿。然而现货价格小幅回调,短期期货继续上行压力较大,后半周,期货价格回调。

2、上周末蛋价涨至高位后,高价货源走货欠佳,经销商采购心态略显谨慎,市场走货放缓,价格小幅回落。卓创数据显示,截至12月13日,中国褐壳鸡蛋日度均价4.55元/斤,较上周跌0.06元/斤。

3、饲料原料价格弱势格局暂未发生改变,饲料成本延续下降。截至12月12日,卓创样本点统计每斤鸡蛋对应饲料成本2.81元,饲料成本已跌至2020年6月水平。供给方面来看,随着老鸡淘汰量的增加,短期供给压力缓解,支撑蛋鸡低位反弹。然而随着蛋价反弹,下游高价承接能力有限,鸡蛋现货价格小幅回调。短期鸡蛋现货价格延续区间震荡,主力2501合约经历周一反弹后,继续上行动能不足,建议暂时观望,后市需关注养殖端补栏与淘汰意愿变化,期货方面关注市场情绪及资金对盘面的影响引。

玉米:美玉米涨幅扩大,国内先涨后跌

外盘:报告利多,美麦和玉米联动上行。本周,美麦延续上涨。周三,CBOT小麦上涨,因12月报告下调美国小麦的年末库存,报告利多。USDA12月报告显示,美国24/25年度的小麦期末库存为7.95亿蒲,符合市场预期,11月预估为8.15亿蒲。美玉米涨幅扩大,盘中触及10月初以来的最高水平,周二公布的供需报告显示玉米结转库存低于预期。美国24/25年度玉米期末库存预估为17.38亿蒲,低于11月预估的19.38亿蒲,低于分析师预期的23.25亿蒲。

国内:本周全国玉米价格整体偏弱运行,较上周下跌28元/吨。分地区来看,东北地区玉米价格小幅下跌,受中储粮增储政策的影响,市场跌幅减缓,农户惜售心理增强,虽增加收储,但东北地区粮质一般,毒素超标过多,能够送至库点内部的玉米量少。华北地区玉米价格下跌幅度收窄,农户售粮积极性减弱,基层购销平淡,贸易商做中长期库存意愿不强,深加工企业到货量仍维持高位,对市场利空因素较多。本周销区玉米市场价格窄幅震荡,受期货盘面及收储政策影响,港口报价有所提高,但下游饲料企业备货心态不显积极,整体市场成交较为平淡。

期货:玉米加权合约在12月5日达到价格低位之后,玉米期价呈现触底反弹的表现。在连续三个交易日期价上行的过程中,期货市场悲观情绪缓解。本周,美麦、玉米反弹,对国内谷物市场报价形成利好提振。期货反弹等待现货回暖,短期报价延续上行预期。

生猪:现货猪价持续偏弱,生猪期价再探新低

1、本周国内生猪价格先涨后降。数据显示,截至12月12日,全国生猪均价15.86元/公斤,较上周涨0.22元/公斤;基准交割地河南均价15.7元/公斤,较上周涨0.05元/公斤。周前期,部分南方市场逐渐降温,腌腊开启,大猪需求稍有增量,提振猪价反弹。周后期,南方市场价格涨至高位后,下游对高价收猪接受力度有限。与此同时,北方市场由于本周需求并未有明显好转,价格弱势运行。

2、卓创统计数据显示,12月12日,仔猪均价397元/头,较上周跌14元/头。一方面气温逐渐降低,仔猪腹泻等病症多发,仔猪成活率或稍有影响;另一方面,根据生猪生长周期推算,当前时段补栏仔猪对应出栏时间或位于行情弱势期,盈利空间有限。两方面因素导致业者仔猪补栏积极性下滑,仔猪价格延续弱势。

3、农业农村部存栏数据显示,10月,我国能繁母猪存栏4073万头,环比增加0.3%,同比减少3.2%。二季度末,生猪存栏42694万头,同比减少3.47%。

4、11月,卓创样本点统计样本企业能繁母猪淘汰176402头,环比减少5.31%;后备母猪销售17948头,环比减少6.52%。从数据来看,补栏、淘汰同时下降。

5、随着肥标价差走阔,屠企大猪收购难度较大,北方部分屠企厂转而收购低价标猪以缓解收购压力,收购均重下滑,带动交易均重走低。12月12日,卓创样本点统计生猪出栏体重125.65公斤/头,较上周降低0.34公斤/头。

6、卓创数据显示,12月12日,自繁自养养殖利润323元/头,较上周增加27元/头,外购仔猪利润42元/头,较上周增加16元/头。周内饲料成本下降,但补栏成本增加,综合来看,养殖成本相对稳定。本周,生猪价格较上周小幅反弹,养殖利润跟随猪价有所增加。

7、卓创样本点统计,截至12月13日,样本点屠宰企业开机率38.52%,较上周增加2.92个百分点。生猪供应充沛,随着气温下降,终端需求逐渐增加,屠宰企业订单增多,支撑本周开工率继续提升。

8、本周,生猪期价承压下行,现货猪价持续疲软,情绪拖累之下猪价弱势调整。截至本周五,生猪加权合约持仓15.6万手,较上周持仓基本持平,持仓维持低位。11-12月份,集团企业出栏增加。10月18家上市猪企合计出栏1429.8万头,同比增加12.5%。11月,牧原生猪销售638.3万头,较上月-1.77%,较去年+20.5%。 11月,温氏生猪销售290.8万头,较上月+8.83%,较去年+13%。12月第1周,猪价下跌,标肥价差收缩,大型猪企出栏量还在增加,对猪价施压。整体来看,12月生猪市场关注焦点集中在节日消费转旺与供应预期增加的双向博弈之中,行业预期生猪市场供大于需,预计猪价延续弱势表现,操作维持反弹做空的判断。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~