光大期货有色金属类日报12.16

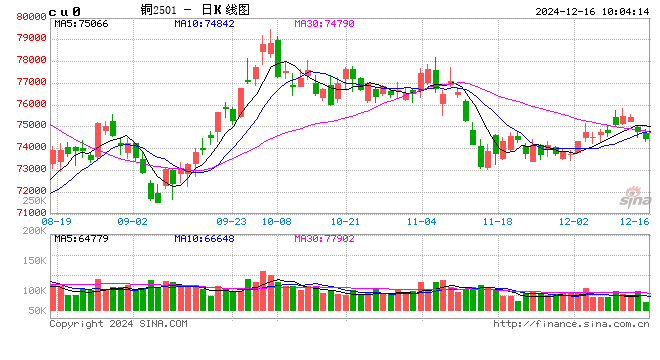

铜: 震荡偏弱

1、宏观。海外方面,美国劳工部数据显示,美国11月CPI同比增长2.7%,符合预期,但创下7月以来的最高年增长率,前值为2.6%;剔除食品和能源成本后的核心CPI同比增长3.3%,同样符合预期,持平前值。美国11月PPI同比3%,为2023年2月以来的最大涨幅,高于预期和前值2.6%;核心PPI同比3.4%,同样高于预期3.2%和前值3.1%。通胀意外加速,验证了市场对美通胀进展放缓的担忧,不过这可能不足以撼动美联储本月降息的决心,但市场对明年降息路径将更加模糊,关注美联储议息会后新闻发布会。另外,美国纽约联储公布的最新调查显示,美国11月受调查者的短中长期通胀预期均有所上升,川普回归后,人们对家庭财务的看法创下2020年初以来最乐观水平,这也显示经济的韧性。国内方面,中央经济工作会议措辞和此前召开的中央政治局会议基调基本一致,对“积极的财政政策和适度宽松的货币政策”做进一步的部署,提振市场信心。

2、基本面。铜精矿方面,国内TC保持低位偏弱报价,表明铜精矿仍然紧张,长单谈判方面,国内部分铜冶炼企业与Antofagastat敲定2025年铜精矿长单加工费Benchmark为21.25美元/吨与2.125美分/磅。精铜产量方面,国内11月电解铜产量100.86万吨,环比增加0.94%,同比增加4.61%,累计同比增加5.02%;12月电解铜预估产量100.86万吨,环比增加8.13%,同比增加8.74%。因SMM统计样本增加,电解铜总体产量将有所增加,且年底企业有冲量的意愿。进口方面,国内10月精铜净进口同比增加9.94%至34.91万吨,累计同比增加0.41%;10月废铜进口量环比增加14.22%至18.31万金属吨,同比增加17.88%,累计同比增加15.92%。库存方面来看,截止12月13日全球铜显性库存较上周(6日)统计下降2.1万吨至51.4万吨,其中LME库存增加3025吨至272825吨;Comex库存增加1106吨至94035吨;国内精炼铜社会库存周度下降0.8万吨至13.03万吨,保税区库存下降0.68万吨至5.05万吨。需求方面,抢出口窗口结束,但下游企业在手订单充足,需求偏韧性。

3、观点。美联储12月降息概率升至98%附近,国内政治局和中央经济工作会议提振市场信心,内外铜价一度出现回暖,但利多逐渐落地下,市场情绪不升反降,显示出临近年关资金谨慎一面。从海外金融市场来看存在不稳定性,国内政策落地也要在明年,多空观望情绪渐浓,因此这一阶段形成价格的拉锯战,继续以区间震荡来去看待,关注盘面可能出现的新变化。

镍&不锈钢: 一木难成林

1、供给:镍矿方面,周度印尼内贸红土镍矿1.2%价格维持22美元/湿吨,红土镍矿1.6%维持44美元/湿吨,印尼镍矿升贴水维持15美元/湿吨,菲律宾镍矿1.5%升水下跌0.5美元/湿吨至9.5美元/湿吨。精炼镍方面,外采冶炼利润受到原材料价格影响,外采硫酸镍利润下滑,外采MHP高冰镍利润小幅修复。镍铁方面,钢厂采购价格和意向采购价格重心延续下跌,镍铁厂即期生产利润延续下滑。硫酸镍方面,原材料MHP现货价格维稳,高冰镍弱势震荡,硫酸镍价格上涨,冶炼利润小幅修复。

2、需求:不锈钢产业链,供应端,12月预计不锈钢产量环比增加4%至342万吨,400系增幅相对较大,200系小幅下降;12月预计印尼产量小幅下降6%至48万吨;库存端,周内89家社会库存环比减少2.73万吨至92.3万吨;终端,家电方面,以旧换新政策刺激效果明显,更新消费潜力加速释放。

3、库存:周内LME库存减少756吨至164508吨;沪镍库存增加594吨至34684吨,社会库存增加920吨至42337吨,保税区库存增加400吨至4900吨。

4、观点:周度镍价波动在有色中表现相对较大,先涨后跌。消息面,国内宏观对市场情绪有一定影响,产业方面,据雅加达邮12 月 11 日消息,印尼能源和矿产资源部重申进一步限制镍产品生产。周度镍矿价格基本保持平稳,镍铁采购价格和意向采购价格重心延续下移,但考虑镍铁成本关系,短期进一步下跌空间较为有限,对不锈钢的成本支撑作用显现。新能源方面,三元前驱体排产环比增加带动硫酸镍价格上涨,冶炼利润小幅修复,但硫酸镍需求的好转没有带动原材料价格上涨,因此其目前对镍价提振效用较为有限。纯镍方面,12月供应预计仍维持增加态势,结构上部分品牌出现紧缺,近期出口利润缩小,国内库存累库明显。短期来看,镍矿潜在政策影响利多价格,但目前从基本面来看镍价缺乏上涨动力,不锈钢处于阶段性低估值区间,短期进一步下跌空间有限,建议关注镍铁成交价格重心是否会带动不锈钢成本的下移,因此,短期认为镍和不锈钢仍将处于震荡格局中,关注逢高沽空机会。

氧化铝&电解铝:决议将至,盘整以待

周内氧化铝期货震荡偏弱,13日主力收至5227元/吨,周度跌幅1%。沪铝震荡偏强,13日主力收至20350元/吨,周度涨幅0.2%。

1、供给:据SMM,周内氧化铝开工率上调0.73%至85.36%,山西吕梁市秋冬季管控措施落地,当地氧化铝厂受环保减排政策影响,限制焙烧环节。河南广西为保安全生产,企业开始开工负荷提升有限。周内几矿发运下滑,GAC铝矿出口停止,带来12月铝矿供应减量压力。电解铝方面,西北产能稳定释放,四川开启枯水季减产,预计量级在20万吨左右。据SMM,预计12月国内冶金级氧化铝运行产能升至8929万吨,产量758万吨,环比增长4.7%,同比增长11.6%;12月国内电解铝运行产能持稳在4369万吨,产量371万吨,环比增长3.5%,同比增长4.2%,铝水比回调至72%。

2、需求:周内加工企业开工率下调0.2%至63.2%。其中铝型材开工率下调1%至49.8%,铝板带开工率持稳在72%,铝箔开工率持稳在75%,铝线缆开工率持稳在71.8%。铝棒加工费河南持稳,新疆广东包头下调30-50元/吨,临沂无锡上调20-30元/吨;铝杆加工费全线持稳。

3、库存:交易所库存方面,氧化铝周度累库37吨至4.69万吨;沪铝周度去库0.98万吨至21.45万吨;LME周度去库1.2万吨至67.5万吨。社会库存方面,氧化铝周度去库0.8万吨至9万吨;铝锭周度累库1万吨至55.7万吨;铝棒周度去库0.16万吨至9.28万吨。

4、观点:氧化铝现货偏紧格局仍未扭转,周内新出冬季限产政策后,盘面再度回暖,近月仓单虚实比再度拉高,挤仓风险加码,氧化铝短期暂无向下驱动。电解铝亏损产能继续扩大,引发铝厂减产,叠加国内政治局会议提振情绪,部分走出此前悲观情绪。当前市场仍在等待下周美议息年内最后一次降息决议结果,现阶段市场仍以谨慎观望态势为主。因新疆积压货物集中到货后,社库开始转为累库,基本面对情绪支撑力不足。最终降息情况将带动铝价走向补涨或是回调。

锌: 港口锌矿库存环比增加 基本面边际走弱

一、供应:

上周SMM国产锌矿加工费环比持平,进口锌矿加工费环比上调5美金/干吨至-35美元/干吨,港口锌矿库存环比上升3万吨至20万吨,矿供应紧张程度持续好转。冶炼方面,行业冶炼利润只考虑副产品硫酸依然是亏损,但总体亏损幅度较前期明显好转,冶炼企业提产的积极性好转。另外,上周免税锌锭进口窗口接近打开,本周关注保税区锌锭流入情况。

二、需求:

上周锌下游加工材企业开工率环比变化不大,行业订单平稳,现货市场下游买货情绪一般,但由于年底部分贸易商囤货不出导致锌锭库存持续走低,现货升水较为坚挺。截止周五上海对2501升水400元/吨,天津对2501合约升水390~480元/吨,广东对2501升水430~510元/吨。

三、库存:

SMM七地锌锭库存总量为9.14万吨,周环比-0.33万吨,同比+17.7%;上期所库存周环比-0.23万吨至5.06万吨,同比+110.15%; LME库存周环比-1.04万吨至26.85万吨,同比+27.83%。

四、策略观点:

锌矿港口库存逐步抬升,并且加工费开始反弹,冶炼企业复产积极性有所好转,供应端紧张的驱动逻辑开始转弱,需求企业开工相对平稳,但实际新增订单有限。临近春节,部分冶炼企业有计划在1月注册交割,2501-2502合约月差或有高位回落风险。

锡: 供需矛盾不足 震荡盘整为主

一、供应:

截止12月12号,印尼ICDX及JFX两大交易所累计锡锭交易量2,140吨。供应上,冶炼企业反馈矿供应紧张,春节前或将下调加工费备货,但无论从安泰科以及SMM的12月预期产量看,锡锭供应依然维持绝对高位,预计矿紧到冶炼减产无法兑现。

二、需求:

盘面消费反弹,但至25万上方明显下游拿货停滞,暂以观望为主,需求环比明显走弱。截止周五现货市场,对2501云锡升水800-1,000元/吨,交割升水300-500元/吨,小牌升水200-300元/吨。

三、库存:

Mysteel社会库存周环比+124吨至7,393吨,同比-15.27% ;上期所库存周环比+69吨至6,989吨,同比+28.71%;LME库存周环比-50吨至4,460吨,同比-41.31%。

四、策略观点:

上周盘面反弹至25万上方后矿贸积极点价,市场担心冶炼企业高价交仓,锡价快速回落至24.5万附近。但目前下跌空间依然有限,一是因为印尼和缅甸供应尚未恢复,二是锡库存量已经降低至相对低位,三是下游常备库存不高,下跌较多可能会继续备货,所以总体锡价预计以震荡盘整为主。

工业硅:新单主导,重心回调

周内工业硅期货震荡偏弱,13日主力2501收于11665元/吨,周度跌幅1.85%。现货止跌企稳,百川参考均价为11845元/吨,周度下调60元/吨。其中不通氧553下调100元/吨至11300元/吨,通氧553 持稳在11650元/吨,421下调50元/吨12300元/吨。

1、供给:据百川,工业硅周度产量环比减少2520吨至7.48万吨,周度开炉率上涨0.66%至37.4%,周内开炉数量增加5台至282台。供应南减北增,新疆此前线路检修硅厂恢复生产,周内新开9台炉子,仍有30台矿热炉维持检修。四川硅厂继续扩大减产,周内新停1台炉子,青海关停2台炉子、甘肃关停1台。

2、需求:有机硅周度持稳在12600-13500元/吨,单体厂让利出货,下游小幅跟进后再度回归维持刚需采购节奏,单体厂库存压力不大,开工有所提升,现阶段开始停止让利,进入与下游僵持阶段。多晶硅周度持稳在3.28万元/吨,进入12月下旬后晶硅新签单情况稍有好转,但仍以小单为主。特别是期现贸易商开始提前走动,成交稍有活跃。临近年末晶硅企业降库存和现金回流压力仍比较大,后续让利出货操作可能会增加。DMC周度产量环比增加900吨至5.37万吨,多晶硅周度产量环比减少350吨至2.2万吨。

3、库存:交易所库存周度整体累库3.34万吨至19.5万吨。工业硅社库周度累库0.83万吨至35.6万吨,其中厂库累库4340吨至20.31万吨;三大港口库存,黄埔港持稳在5.2万吨,天津港累库2000吨至5.5万吨,昆明港累库2000吨至4.6万吨。

4.观点:美国最新公布于明年1月起针对多晶硅和硅片加征50%关税。当前美国在光伏产业中多依赖于进口,尤其上游产能布局偏少,供应链短缺影响下,对原料多晶硅出口量级影响有限,由美国本土企业承担税收成本可能性较大,硅片出口或存在一定压力。周内硅厂订单仍无改善,厂库持续增压,期货贸易节奏稍有加快,且仍以旧单421为主,带动隐性库存有所去化,新规553开始主导盘面价格,硅价运行重心稍有下调,延续弱势震荡。

碳酸锂:库存拐点仍需验证

1、供应:碳酸锂周度产量环比增加467吨至16142吨,其中锂辉石提锂环比增加560吨至8969吨,锂云母提锂环比增加25吨至3080吨,盐湖提锂环比减少88吨至2493吨,回收提锂环比减少30吨至1600吨;12月预计碳酸锂产量环比增加8.5%至6.96万吨。

2、需求:周度库存方面,三元材料周度库存环比增加446吨至15202吨;磷酸铁锂周度库存环比增加600吨至82530吨。12月预计三元材料产量环比增加3%至62760吨;12月预计磷酸铁锂产量环比下降0.5%至284330吨;终端,据乘联会, 12月1-8日,乘用车新能源市场零售25.5万辆,同比去年12月同期增长72%,较上月同期增长3%;12月1-8日,全国乘用车厂商新能源批发28万辆,同比去年12月同期增长78%,较上月同期增长0%。

3、库存:周度碳酸锂库存环比上升0.1%至约10.81万吨,下游库存增加4.8%至约3.2万吨,其他环节减少3.6%至约3.98万吨,冶炼厂增加0.4%至约3.63万吨

4、观点:周度期货价格弱势震荡运行。供应端表现出持续增加态势,结构上锂辉石增量明显。需求端12月总体仍维持高位运行,下游连续三周小幅补库,但仍以刚需补库为主,中间环节资金回笼需求出货意愿增加,造成对现货价格的压力。社会库存在经历了连续14周去库后,周度库存表现出现小拐点,重新表现出小幅累库态势,但绝对量上不明显;仓单库存快速恢复至4.2万吨,对盘面价格压力逐步显现。总体来看价格仍然上有顶、下有底,上方受到套保压力和库存压力制约,下方考虑总体需求仍维持偏强,短期仍篇震荡运行,关注库存拐点是否验证。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~