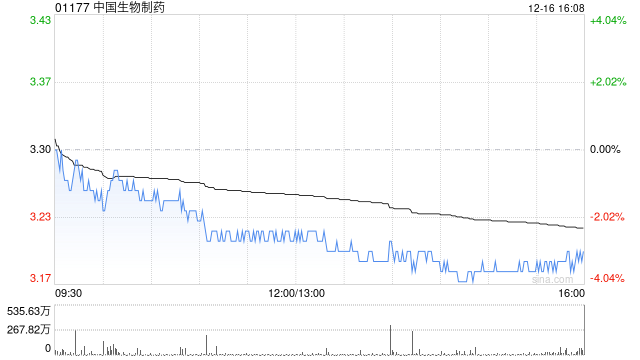

美银证券:维持中国生物制药“买入”评级 目标价上调至181港元

458.vip_开元官方 美银证券发布研究报告称,基于中国生物制药(01177)最新经营数据,将2024至2026年收入预测轻微上调0.1%、0.2%及0.2%,至290.52亿、318.16亿及347.22亿元人民币,

美银证券发布研究报告称,基于中国生物制药(01177)最新经营数据,将2024至2026年收入预测轻微上调0.1%、0.2%及0.2%,至290.52亿、318.16亿及347.22亿元人民币,今年每股盈利预测亦从0.11元人民币调升至0.2元人民币。考虑到其销售表现强劲,以及产品管道研发进展良好,美银将中生制药的目标价从3.8港元上调至4港元,重申“买入”评级。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~