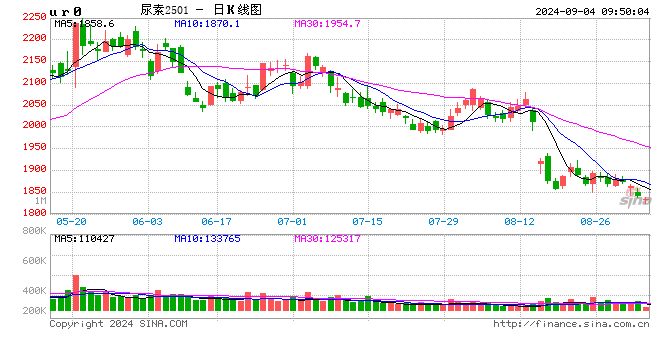

【化工视点】走市场看化工:尿素市场秋季展望

来源:国投安信期货

2024年尿素新增产能较多,产量同比偏高,然而库存却迟迟难以累积。行情呈现淡季不淡、旺季不旺的情况,农需旺季结束后,尿素价格更是不断跌破新低。后续秋季市场如何发展,针对相关问题,我们深入山西晋城尿素市场调研,涵盖两家尿素生产企业以及多家贸易商,现将主要调研问题汇总成以下内容。

供应端稳步回升

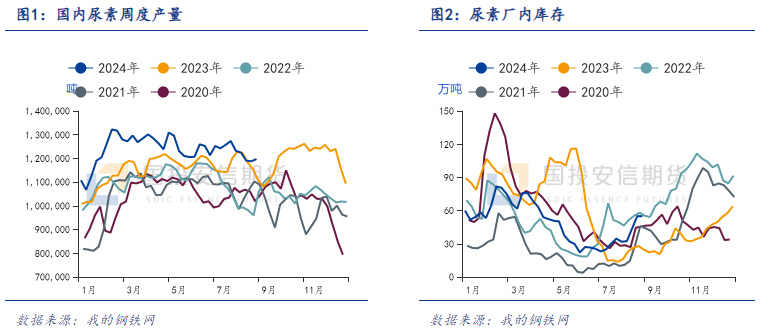

6月底晋城市工业和信息化局以及生态环境局联合发布《关于督促煤化工企业加快固定床间歇式气化升级改造步伐的提醒函》,涉及6家尿素生产企业,截至9月底,未完成技改的将实施环保管控予以停产。本次走访调研了解到,升级改造的期限或可宽松至明年3月,受访企业表示,技改后的装置生产1吨尿素对煤炭的消耗量可从改造前的1.18吨降低至1.08吨,从而达到环保要求,技改进程稳步推进中,尿素产量预计阶段性会受到影响,但由于时间的宽松,对今年秋季产量的影响降低。据隆众资讯统计,截至9月3日,尿素行业日产18.33万吨,本周预计有7-9家企业复产,且暂无新增计划检修企业,日产预期快速回升至19万吨左右,后续供应压力较大。

需求提振减弱

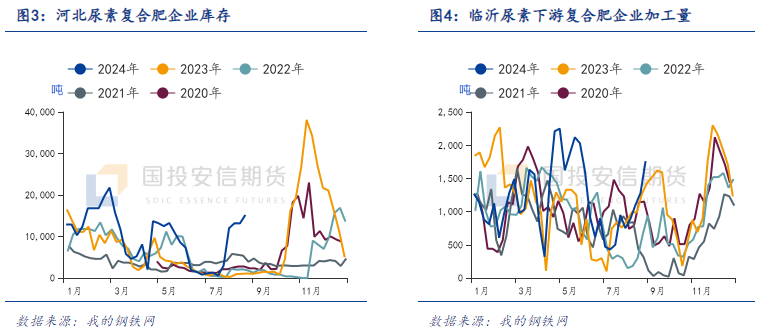

上半年国内尿素产能提升明显,并且出口持续管控,但企业库存却呈现累库困难,同比持续偏低的情况,对于“消失”的尿素产量,体现在需求方面的增量较为可观。一部分尿素流向农业需求,包括直接用肥与复合肥生产消耗。本次调研的企业表示,直接用肥的增量表现在退林还耕,使得耕地面积大幅增加,以及近几年滴灌技术的普及,一亩地对尿素的需求量在50至60公斤左右,施肥效率大大增加。同时复合肥产能稳步扩张,多种新型复合肥涌现市场,竞争加剧,但均体现为含氮量的上升,生产过程中对尿素的需求只增不减。另一部分流向工业需求,包括三聚氰胺、火电脱硫脱硝以及车用尿素的生产,工业方面整体对尿素需求的增量预计在100万吨左右。

目前正处农需空档,主要需求在于秋季肥生产,对尿素需求量大幅减弱。前期秋季复合肥产能利用率提升缓慢,主要受复合肥成品销售较差影响,企业开工积极性大幅降低。部分大型企业为保障秋季肥供应,负荷有所提升,中小企业开工持稳为主,整体装置开工同比偏低。对于9月复合肥生产需求,部分贸易商表示下游复合肥企业库存高企,且当前生产进度已过半,对尿素采购需求预期减少;部分贸易商则表示复合肥需求不会减少,只会延后,后续将对行情产生一定支撑。但由于秋季肥以高磷肥生产为主,且截至目前下游厂家备货充足,相较于夏季高氮肥生产时期整体需求量偏低,我们认为复合肥对尿素行情的支撑预期逐步走弱。

后续尿素的需求主要体现在冬季储备以及东北农业需求。受访企业表示,国家淡储最早从9月开始,今年收储政策或有调整,不会像去年那么集中,具体可能表现为宽松前几个月月末库存量的考核指标,或延长收储时间线。关于东北需求的启动,受访企业表示,每年冬天该企业的出货量在50万吨左右,等待九月下旬启动时预计会推动现货行情好转。

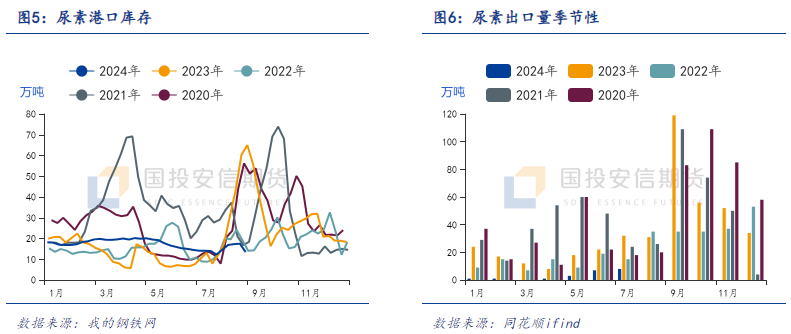

短期出口预计持续管控

往年下半年尿素出口量较多,去年9月更是达到将近120万吨水平。受访贸易商表示,今年尿素出口管控对其贸易量的影响巨大,短期放开出口的可能性极低,最早也需四季度。因为出口一旦放开,价格容易受市场情绪面影响而大幅上涨,短期为保障国内供应以及参与冬储企业的利益,出口预计会持续管控,如果四季度社会库存累至高位,并且储备完成率达标一半左右,才有可能放开,从而实现国家保供稳价的目标。

上周化肥出口新政策,9月1日开始,一铵、二铵40个工作日放行,尿素不能出,其他不受影响,执行到12月底。今年一铵、二铵出口并未管控,实行配额制,故该政策对后期尿素市场的影响不大。

后市展望

目前生产企业库存已累至同期高位,尿素供应端仍在逐步恢复,虽受企业生产效益影响可能会有所波动,但同比预计持续偏高。后期若出口持续管控,淡储周期延长导致采购不集中,且东北地区农业需求有限,需求端整体对尿素行情难以产生较强支撑。尿素供大于求的局面难改,价格预计延续震荡下行趋势,市场逢低补货,行情涨跌频繁,后市尿素价格将考验成本支撑。

国投安信期货

化工首席 庞春艳 期货投资咨询证号:Z0011355

分析师 王雪忆 期货从业资格证号:F03125010

相关文章

- 罕见!一位欧盟国家领导人,突访俄罗斯见了普京

- 2024这样买股票1万变117亿

- 中天期货:玻璃区间震荡 橡胶短线回档

- 高盛:潜在经济调整支持反通胀趋势 重申明年美联储降息三次预期

- 创新奇智早盘涨近7% 机构看好明年工业AI加速渗透

- 外资发声看好中国市场!高股息开盘上攻,价值ETF(510030)上探1.22%,10日吸金超3000万元!

- 核“新”资产再发力,A500指数震荡飘红!相关基金总规模突破3200亿元再创新高,又一场外力作今起火爆开售!

- 最不受欢迎ETF:上周华夏科创50ETF遭净赎回55.38亿元,嘉实科创芯片ETF遭净赎回35.16亿元

- 重磅!谷歌搜索将新增AI模式!20年来最大变革来了?

- 瑞信证券违规被罚!

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~