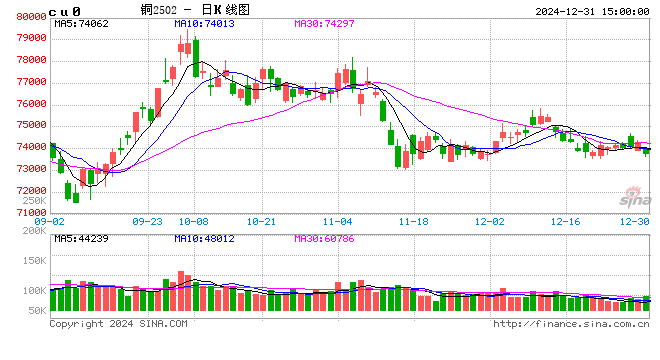

【2025期货年度策略】铜:买国内抛国外

来源:紫金天风期货研究所

【2025期货年度策略】铜:买国内抛国外

风险点:人民币汇率依然存在不确定性;

原料端

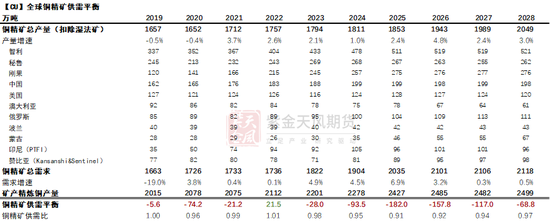

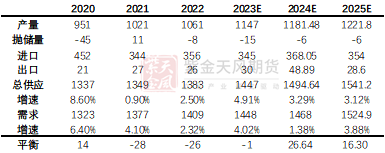

铜精矿全球性短缺周期将维持至少2-3年,电解铜供应不确定性增强。在供应端存在较大弹性的情况下,海外消费增速不及国内增速,内外套利以买国内抛国外为主。

预计2025年海外市场主要地区精炼铜需求量约1173万吨,增速2.3%。国内精炼铜需求量1524.9万吨,同比增速3.88%,较24年增加56.9万吨。

精炼铜

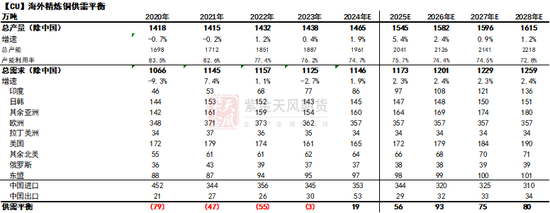

海外方面:

供应端看,海外市场考虑5%左右矿端扰动值,海外精炼铜(除中国外)2025年增加80万吨,增速5.4%。

从海外消费情况来看,海外消费增速维持温和,增速约2.3%,需求量增加27万吨(除中国)。

从平衡来看,2025年海外市场精炼铜依然供应过剩,过剩量级56万吨。

国内方面:

从供应端来看,中国2025年全年产量最终增量预计在38万吨左右,全年产量1221.8万吨,进口量354万吨,出口量28.6万吨,总供应1541.2万吨,环比增速3.12%。

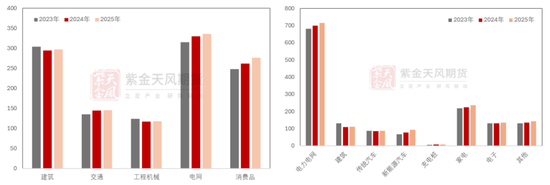

从终端需求来看,2025年中国铜需求量1524.9万吨,同比增速3.88%,较24年增加56.9万吨。

基于平衡表而言,2025年供需过剩16.3万吨,考虑炼厂被动减产存在变量,预计过剩状态较预测存在增加可能性。

基于海内外平衡存在差异,且因原料问题国内存在更高不确定性,建议明年可长期关注抛海外买国内的跨市套利。铜市详细情况可参考12月24日发布的铜年报《割裂的市场》。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~