【推荐阅读】尿素价格持续下跌,出口和产能出清路径探讨

格林大华期货 研究员: 吴志桥

从业资格证号: F3085283 投资咨询证号: Z0019267

报告时间:2025年1月9日

摘要

2024年下半年以来国内尿素价格跌跌不休,中途短暂反弹也是更多基于宏观和消息面刺激。国内尿素市场供需矛盾依然突出。展望2025年,从尿素出口可行性分析以及尿素企业成本利润等视角出发,我们认为在如此大的内外市场价差下,叠加今年3-5月为国内春耕用肥旺季,出口完全放开的可能性较低。市场普遍预期下半年淡季出口政策或有所调整,届时仍需观察海内外尿素价差以及国内化肥保供效果。

从企业成本利润看,目前国内主流水煤气装置(产能占比48%)完全生产成本在1400-1450元/吨区间,固定床工艺(产能占比26%)完全生产成本在1980-2050元/吨,天然气制生产工艺(产能占比26%)完全生产成本在1800-1850元/吨,目前价格已经跌破固定床和天然气制装置成本线,而水煤气制工艺仅维持微薄利润(近期原料烟煤和无烟煤价格下跌后利润有所改善)。如果依靠市场力量如大量产能出清来阻止市场价格下滑(参考2016年全行业持续亏损加重后尿素日产大幅下降),可能需要较长时间周期。

正文:

一.2024年尿素市场运行情况分析

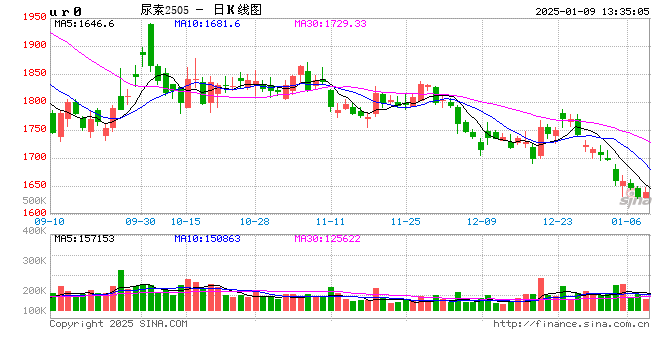

纵观2024年全年,尿素价格多数时间保持在1700-2200元之间宽幅偏弱震荡走势。一季度尿素开工高位,复合肥成品库存走货较差,价格承压下行。春节后农需补货,工厂订单充足,价格表现为先抑后扬。二季度开始尿素出口受限,日产超18万吨,农业进入空档期,市场看空情绪蔓延,价格单边下跌。但进入4月,商品整体开始走强,尿素供减需增,叠加出口提前放开消息刺激,尿素V型反转。三季度尿素行情呈现单边下跌走势,主力合约最高点2062,最低点1894,市场主要交易宏观弱现实和农需淡季预期。四季度至今尿素行情低位震荡走势,主力合约最高点1940,最低点1797。且相当一段时间尿素期货表现为升水。11月受场淡储消息扰动,激发部分补货需求(淡储)。总体来看,由于新增产能持续释放,虽然12月由于环保限产等因素,短暂的气制尿素装置停车导致日产下降至17-17.5万吨区间,但供应水平同比仍偏高2-3万吨,需求端承接力度不足,期货上方压力巨大。

据统计2025年计划新增尿素装置将近650万吨,根据供需平衡表推算,2025年国内尿素供应增速4%左右,实际需求增长1.8%左右。由于我国粮食产量保障制度和体系较为完善,预计2025年农业种植面积仍保持稳中有增态势,农业用尿素保持小幅增长,而三聚氰胺和胶合板等工业需求受房地产板块和自身利润影响较大,整体增长或有限。出口政策仍趋严前提下,国内尿素供需或将继续偏宽松。若出口放开,阶段性行情可期,而海外尿素招投标,宏观扰动,装置检修变动等突发因素,也容易形成短期影响,注意把握节奏交易。

二.尿素出口放开的可能性分析

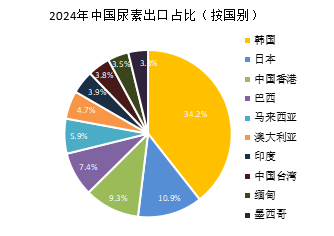

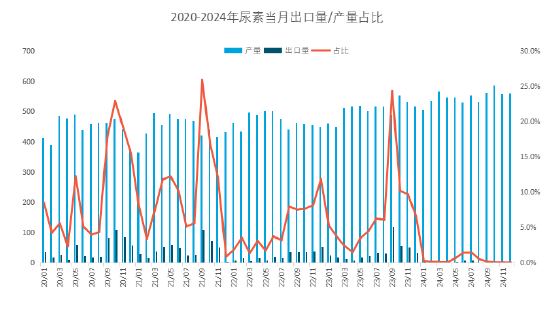

据数据统计,2017-2021年我国尿素出口量常年保持在400-600万吨区间波动(除了2018年以外),占尿素总需求量的10%左右。但自从2021年10月国家执行法检政策以来,出口量下降明显。我国尿素产能相对充足,在满足国内需求的同时供给海外市场。2024年1-12月,中国尿素出口26.03万吨,与2023年同期相比减少399.4万吨,降幅高达93.9%。2024年按尿素出口国别统计,日韩占比居前,韩国车用尿素需求较大,对我国尿素有需求。其次,中国香港,巴西,马来西亚,澳大利亚等国家也有少量进口。

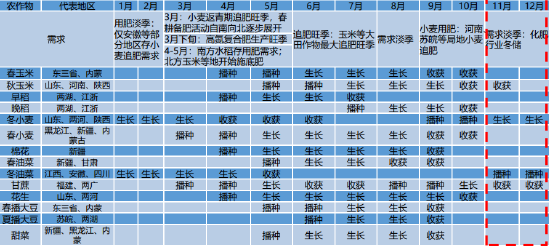

图 我国农作物施肥季节性图

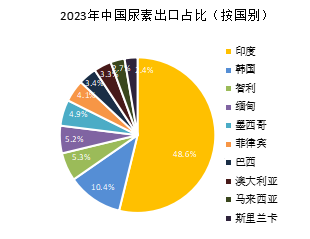

一般情况下,我国每年的8月-12月为国内尿素传统消费淡季,出口填补国内需求缺口,出口总量不大,呈现季节性分布。9-11月份出口量占当月产量比例达到20%,会阶段性产生比较明显的影响。2021年底开始,受出口法检制度影响,出口量明显下滑。但是,2023年下半年由于印度频繁招标,国内厂家和贸易商在内外价差有利可图下积极出口,下半年尿素出口量连创新高。2023年中国超过40%的尿素出口至印度,接近20%的尿素出口至东北亚。2023年全年我国尿素出口425.41万吨,同比增长50.2%,当年四季度政策出台及时对出口再次叫停。

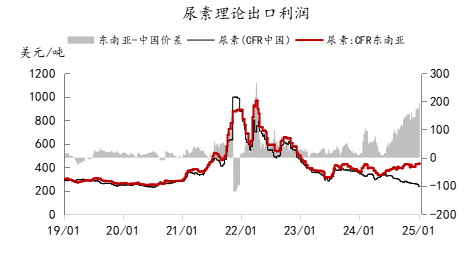

从目前海内外尿素价差看,截至1月9日,东南亚CFR和中国CFR价差扩大至194美元/吨,中东CFR和中国CFR价差扩大至129美元/吨,均创5年以来新高。在如此大的内外价差下,叠加今年3-5月为国内春耕用肥旺季,出口完全放开的可能性较低。市场普遍预期下半年淡季出口政策或有所调整,届时仍需观察海内外尿素价差以及国内化肥保供效果。

三.尿素企业盈亏平衡线

国内尿素生产工艺方面,我国尿素生产原料以煤和天然气为主。据统计,2024年全国尿素产能7460万吨。以煤为原料的尿素(简称煤制尿素)产能5445万吨,占比73%;以天然气为原料的尿素(简称气制尿素)产能1939万吨,占比26%;此外,还有少部分尿素产能以焦炉气为原料,约占总产能的不足1%。

目前国内主流水煤气装置(产能占比48%)完全生产成本在1400-1450元/吨区间,固定床工艺(产能占比26%)完全生产成本在1980-2050元/吨,天然气制生产工艺(产能占比26%)完全生产成本在1800-1850元/吨,随着原料无烟煤价格下跌,尿素利润环比有所改善,目前随着价格持续下跌,价格已经跌破固定床和天然气制装置成本线,而水煤气制工艺仅维持微薄利润。

可以参考2016年国内尿素市场,当时煤炭价格连续上涨,尿素成本压力叠加供需矛盾突出,价格跌至历史低点1100元/吨附近,最后依靠产能出清特别是固定床装置淘汰,日产量降幅高达35%才使得市场逐渐止跌企稳。

综上所述,在上半年需求旺季来临之前,叠加海内外价差历史新高,完全放开出口的可能性较低。如果依靠市场力量如产能出清来阻止市场价格下滑(参考2016年全行业持续亏损加重后日产大幅下降),可能需要较长时间周期。

重要事项

本报告中的信息均源于公开资料,格林大华期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,格林大华期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为格林大华期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为格林期货有限公司。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~