拼命撒钱 VS 疯狂节流:两大巨头谁能翻盘?

“人生总会相遇两次。”

这句话在Moderna和Biontech两大昔日新冠疫苗巨头上发展历程教科书般的上演,在传染病mRNA疫苗的历史性浪潮机遇中Moderna以较小的优势将Biontech比下去(市值维度),如今新冠退潮之后两大新星价值回归采取了不同转型和布局方式推动发展,可谁又能想到,如今Biontech的市值却是Moderna的一倍有余。

在新冠之后,Moderna决定继续all in新型疫苗,中短期内过分依赖新冠疫苗和RSV疫苗的营收,让其经营状况屡屡不及市场预期,股价不断创下新低。

公司高层目前预测2025年的销售额将在15亿至25亿美元,低于9月时预计的25亿至35亿美元。TD Cowen分析师Tyler Van Buren在周一发给投资者的报告中表示,这一变化幅度“坦率地说令人意外”,不过“恰到好处地保持了谨慎”。Moderna指出,大部分收入预计在下半年进账,主要依靠Covid和RSV疫苗的销售。

周一午后,Moderna的股票(股票代码:MRNA)下跌了20%,每股交易价格为33.75美元。而在一周前,首席执行官Stéphane Bancel在致股东的年度信中表达了对美国RSV市场“萎缩”以及Moderna在Covid疫苗市场份额下滑的遗憾。

Moderna表示,2024年的销售额在30亿至31亿美元之间。这一数字包括其Covid 疫苗超过30亿美元的销售额以及RSV疫苗的“微不足道的销售额”。

Biontech保持新型疫苗研发同时扫货中国

Biontech则是保持新型疫苗研发的同时,大力拓展肿瘤业务,最重要的是选择来中国“大扫货”,东方力量的笼罩,让公司增加了更多重的管线预期。

从最新Biontech在JPM大会公布的2025年公司优先事项清单中,除新冠疫苗的计划外,3大重要事项有2个与中国管线相关,分别是快速推进源自普米斯的PDL1/VEGF双抗BNT327的三期临床、推动引进自映恩生物的BCT323提交BLA以进入商业化。

或许在某个平行时空中,Moderna会突然觉醒,跟随Biontech的脚步大力扫货中国,这或许是“撑住市值”、“提升市值”的重要核心举措。

当然,Biontech在扫货层面也是具备前瞻性的,热门靶点ADC、PD(L)1/VEGF双抗等都是时下的大热分子领域。

01

PD(L)1/VEGF双抗的有力竞争者

面对AK112的大步流星,BNT327并非没有抗衡之力。Biontech认为该药物有潜力突破PD-L1状态的限制,将免疫治疗扩展至现有疗法无法覆盖的患者群体,重点聚焦三阴乳腺癌、小细胞肺癌和非小细胞肺癌的临床进展。

近日,康方生物AK112启动了第4项头对头三期,旨在比较AK112联合紫杉醇、安慰剂联合紫杉醇在晚期三阴乳腺癌(TNBC)患者中的疗效差异,而前三项头对头的适应症分别是肺癌、头颈癌和胆道癌。

说到TNBC这个适应症,AK112并不是全球进度最快的PD(L)1/VEGF双抗,而Biontech的BNT327才是。在国内,BNT327在2024年5月开启了TNBC的三期临床,进度领先AK112半年左右。

两款药物在乳腺癌领域数据交锋持续上演,最近一次则是在第47届圣安东尼奥乳腺癌研讨会(SABCS 2024)上。

众所周知,PD-L1 CPS(联合阳性评分)用来评价或分类不同表达的肿瘤人群。如CPS≥10为高突变负荷,预测肿瘤对免疫检查点抑制剂的较好响应,而CPS<10为低突变负荷,预测肿瘤对免疫检查点抑制剂的较差响应。

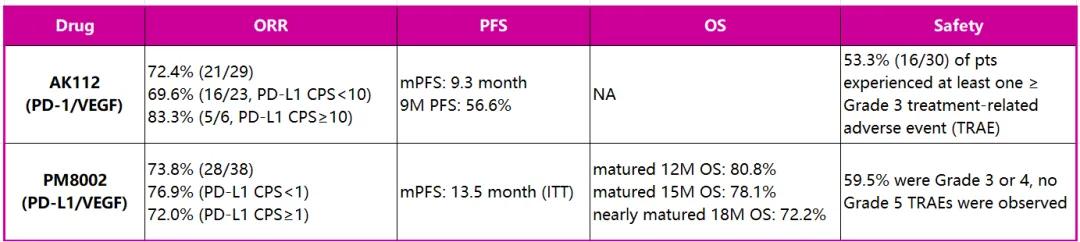

在SABCS 2024上公布的AK112治疗治疗局部晚期不可切除或转移性TNBC数据显示:35名患者客观缓解率(ORR)为80.0%(28/35),2名患者完全缓解(CR),26名患者部分缓解,疾病控制率(DCR)为100.0%(35/35),中位缓解持续时间(DOR)为7.49个月。

亚组分析中,CPS ≥10和CPS <10人群的ORRs分别为83.3%(5/6)和79.3%(23/29)。总体中位无进展生存期(PFS)为9.36个月,9个月PFS率为61.3%。

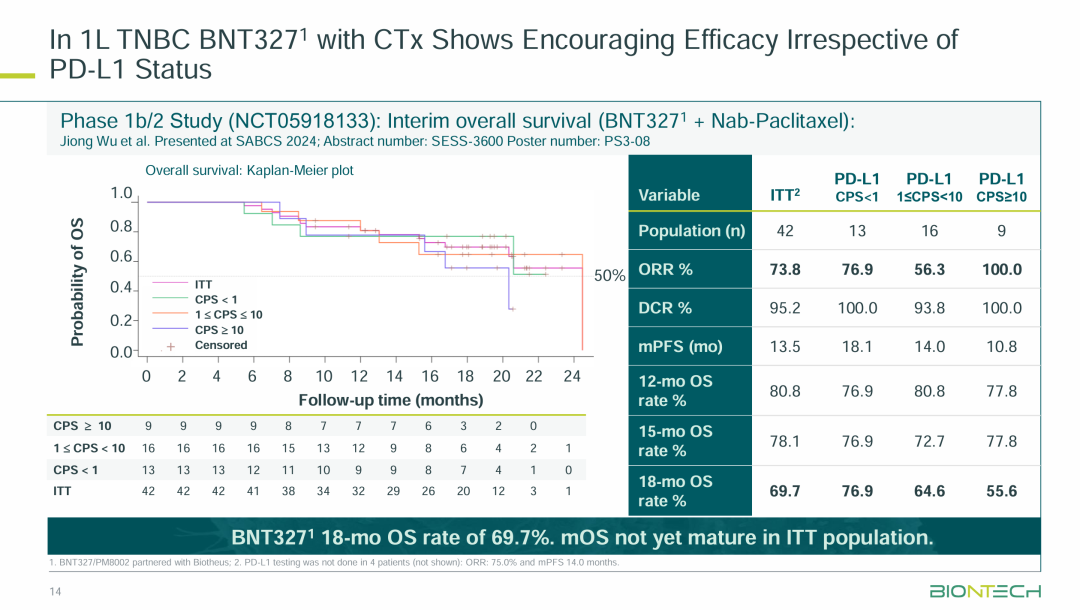

BNT327在大会上披露的一线治疗一线治疗局部晚期或转移性Ib/II期研究显示,42名患者的ORR(cORR)为73.8%,疾病控制率(DCR)为95.2%,中位反应持续时间(DOR)为11.7个月,成熟中位PFS为13.5个月。

亚组分析中,PD-L1 CPS<1的13名患者的cORR为76.9%,PD-L1 CPS≥1的25名患者为72.0%,所有9名PD-L1 CPS≥10的患者均实现了PR。

说起来BNT327这个数据也非常奇怪,其ORR表现不随着PD-L1 CPS评分提升而增加,同样PFS也是。但这个数据支持公司解读分析该药物在TNBC疗效可能与PD - L1表达无关,如果是这样就别具差异化。

两个药物非头对头来对比,BNT327显然在PD-L1 CPS<10人群展现出不错的优势,尤其体现在已有的mPFS数据上,有望做出区别于其他药物的差异化优势,不过这一观点有待大样本数据的验证。

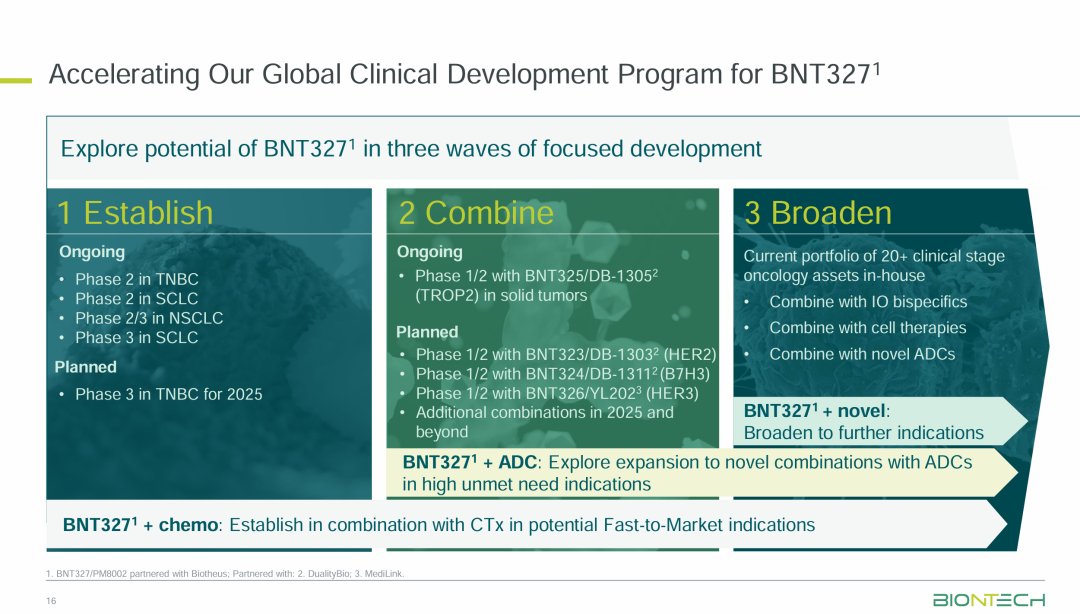

另外,临床进度层面BNT327在国内小细胞肺癌适应症有一定优势,并且Biontech将把BNT327视为公司“免疫基石”产品,围绕其进行组合疗法探索更多适应症疗效。

02

最先推出的ADC

或许很多人认为HER2 ADC赛道的过分拥挤和DS-8201的强势,这个赛道的竞争价值已然不大。Biontech对待引进自映恩生物的HER2 ADC产品BNT323/DB-1303显然是重视的,而映恩生物刚刚就DB-1303的中国大陆及中国香港、澳门地区的权益与三生制药达成合作,获得首付款2500万美元以及至高4200万美元。

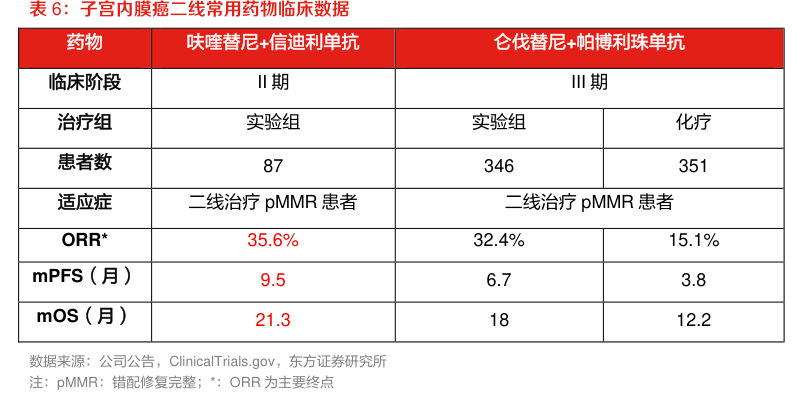

从目前已有数据看,BNT323在妇科肿瘤适应症如子宫内膜癌、乳腺癌中均展现了不俗的潜力,有望成为细分赛道的“潜在同类最佳”。

BNT323的首个上市适应症大概率为子宫内膜癌,BNT323已获得FDA针对特定适应症授予的突破性疗法认定、快速通道,Biontech/映恩生物计划在2025年向FDA申请BNT323治疗子宫内膜癌的加速批准。

在一项BNT323治疗先前接受过系统治疗后病情进展的晚期或转移性HER2表达实体瘤的I/II期研究中,子宫内膜癌队列中有32名患者(基线为3)接受7.0mg/kg或8.0mg/kg剂量的BNT323治疗,总体取得了58.8%的客观缓解率(ORR),疾病控制率(DCR)为94.1%。

子宫内膜癌虽然早期可通过手术治疗治愈,子宫内膜癌,但晚期、转移性和复发性子宫内膜癌患者,五年生存率仅为18.4%;以及晚期HER2表达子宫内膜癌患者在接受多种治疗后病情仍持续进展,缺乏有效治疗手段。BNT323在这一癌种的后线临床疗效仍非常惊艳,有望为晚期HER2表达子宫内膜癌提供全新治疗选择。

另外,BNT323也在2023年8月启动了治疗HER2-/HR+转移性乳腺癌患者国内III期临床,并取名为DYNASTY-Breast02,显然有着对标DS-8201的DESTINY-Breast06研究意思。

2023 ASCO大会上,BNT323曾公布过一次Ib/II期研究的数据:13例Her2-乳腺癌患者队列中取得ORR为38.5%,DCR为84.6%;其中有9例伴脑转移患者,取得ORR为55.6%,DCR为100%。BNT323的压力是非常大的,DS-8201在DESTINY-Breast06取得的结果是Her-人群中cORR为56.5%,PFS为13.2个月。当然两者不可直接比较,样本量、基线均不同。

值得注意的是,BNT323本身的定位更可能是DS-8201的更安全版本(疗效上靠近DS-8201),在大家关注的间质性肺病副作用层面,85例实体瘤Ib/II期研究中ILD比例为2.4%且均为1-2级,较DS-8201大多研究中10+%展现出更低的安全性风险。

BNT323也只是Biontech ADC产品组合的一次“小试牛刀”,未来其有大批的引进自映恩生物、宜联生物的ADC管线“试错”,并且围绕自家双抗BNT327搭配不同ADC验证不同适应症的疗效。

03

肿瘤疫苗

回到Biontech自家的东西,目前最有吸引力且被公司列为优先事项的便是癌症疫苗技术的推进。

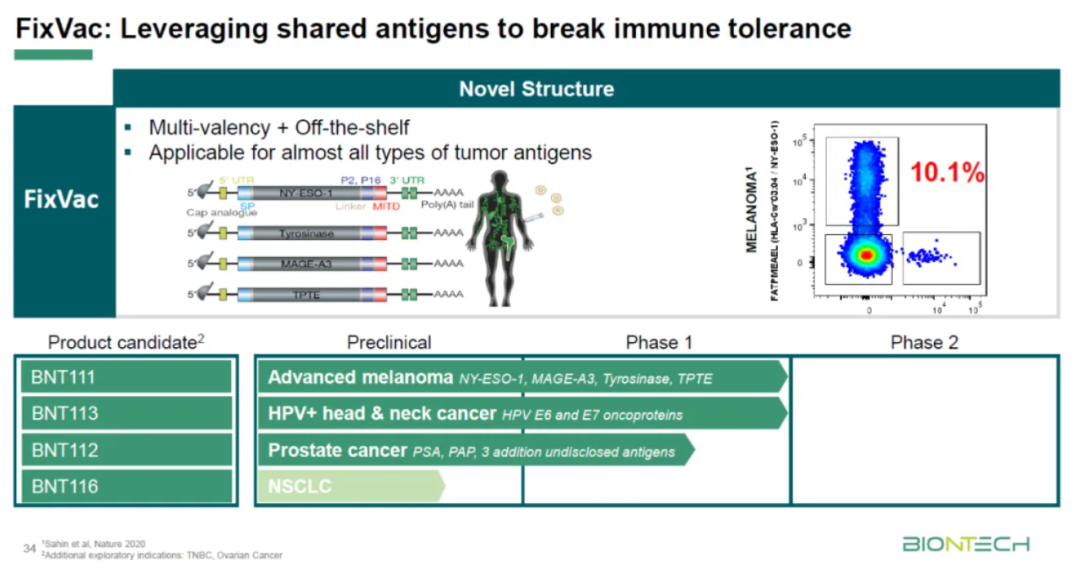

Biontech的FixVac技术平台利用mRNA表达共享的肿瘤相关抗原,它们可以靶向抗原呈递细胞,激活抗原特异性T细胞反应。该平台的一个优势在于可以提前生成疫苗并保存起来,可以马上给患者使用。

BNT111管是FixVac技术平台中进度最快的产品,属于肿瘤相关抗原(TAA)疫苗,利用mRNA编码4种固定的黑色素瘤相关抗原,包括NY-ESO-1、MAGE-A3、Tyrosinase和TPTE抗原,多种抗原共同聚合意味着其适用性广,在实际应用中适用人群广泛是它的主要特点,它可以覆盖95%的黑色素瘤患者。

BNT111早在2020年I期临床时就已经吸睛无数,其I期临床中期结果被发于Nature杂志。该研究分析共收集了89例晚期黑色素瘤病人数据。患者至少表达4种TAAs中的1种,至少经过接种8次不同剂量mRNA,只进行RNA疫苗单一治疗或者联合PD-1疗法。在疫苗的抗原刺激后,超过75%样本显示出针对至少一种TAA的细胞免疫反应。

BNT111最新二期已经宣告达到主要终点,初步结果显示:与历史对照组相比,BNT111与再生元Libtayo联合治疗显著提高了ORR,并且这种提高具有统计学显著性,而次要终点(缓解持续时间、疾病控制率等)尚未成熟,需要进一步跟踪。

BNT111成药性的初步验证,也是对Biontech的FixVac技术平台路线的一次肯定,无疑让市场给予公司后续肿瘤疫苗管线更多信心。

结语:Biontech在自身固有的疫苗领域基础上,通过对中国管线资产疯狂的合作、引进、并购,让公司在双抗、ADC上成为“强项”,并且这些管线的潜力和临床预期正在成为市场对公司估值的核心预期支撑,这样的运作和眼光不得不令投资者惊叹。

至少以当下短期视角来看,Biontech狂买中国资产,真的买出了一个未来。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担, 关于对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。本公众号发布的各类文章重在分享,如有侵权请联系我们,我们将会删除。

(转自:求实药社)

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~