【黑金重磅】关注2501合约卷螺差扩张机会

黑产掘金俱乐部

【策略概览】

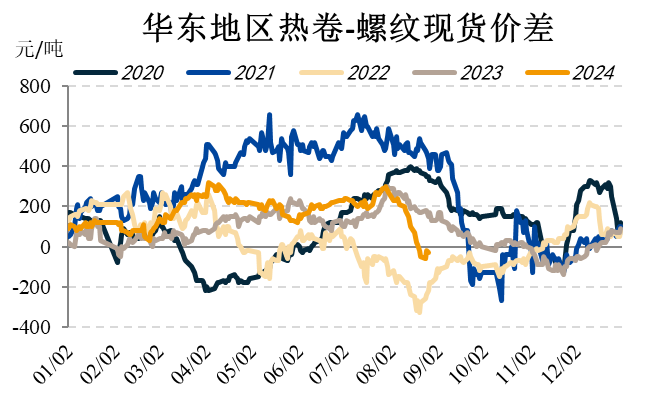

近期,由于受到新旧国标转换的阶段性集中抛压,螺纹钢呈现出大幅的降价减产动作。按照最新mysteel的周度样本数据,螺纹钢的周度产量已经自六月份高点的245万吨降至当前的161万吨,累计降幅高达34%。而持续的大幅减产后,螺纹钢的供应压力显著缓解,随着贸易市场最集中的“踩踏”行为已过,新标螺纹钢的价格得到了一波较快速的向上修复。而板材则由于持续累积供应过剩的压力,反而价格显著承压,卷螺差收缩至一个较低的位置,华东地区二者现货价差甚至已经为负。虽然卷螺差的价差水平已处于较低水平,但是否具备驱动支持该价差实现修复呢?我们简析后认为,还是存在一些潜在驱动的,总结如下。

【策略主要逻辑】

1.旧标螺纹钢对贸易的冲击衰减,但彻底消化还待时日

按照mysteel调研的数据,截至8月22日,全国旧标螺纹钢市场库存占比52.44%,其中东北占比51.7%,华北占比44.95%,华东占比54.15%,华南占比63.2%,华中占比49.03%,西北占比50.74%,西南占比54.55%。也就是说,全国35城就有250万吨左右的显性螺纹钢贸易库存仍是旧标,而按照当前的终端采购量来看,彻底消化仍有待较长时日。且另一方面,由于理论上来说,9月25日后不允许旧标螺纹再进入贸易流通环节,那么旧标螺纹库存只能由终端工地消化。如此必然会挤占工地的采购量,也会增加终端库存,而这部分隐形库存在周度数据里是未能体现的,后续还会持续对螺纹钢销售形成拖累效应。

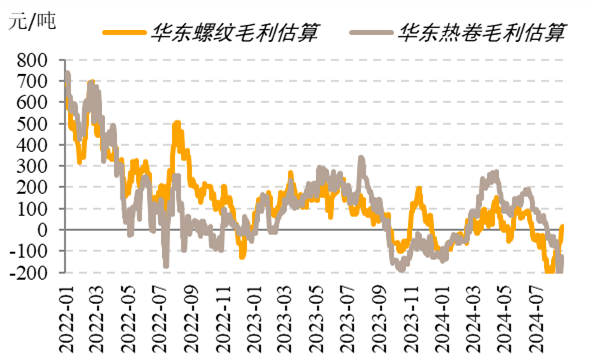

2. 利润再次出现显著差异,铁水有回流往建材迹象

由于新旧国标转换引发阶段性的剧烈供需错配,因此近期螺纹钢和热卷的炼钢毛利也出现了一波较为显著的劈叉轮换。先是建筑钢材迅速亏损扩大,导致长短流程建材钢厂都有快速减产动作;而后旧标螺纹的价格冲击峰值刚过,价格有所修复,板材供应压力持续增大导致板材生产亏损近期快速扩大。据我们测算,目前华东地区螺纹炼钢预计处于微利状态,而热卷炼钢仍处于-150元/吨左右的亏损状态。而在这一利润劈叉现象持续的时间越长,就会导致铁水集体回流往建筑钢材。再结合短流程钢厂产能利用率基本企稳,因此建筑钢材的周度产量预计即将有所回升,板带材和螺纹钢的利润劈叉情况就又会随之再次回归态势。

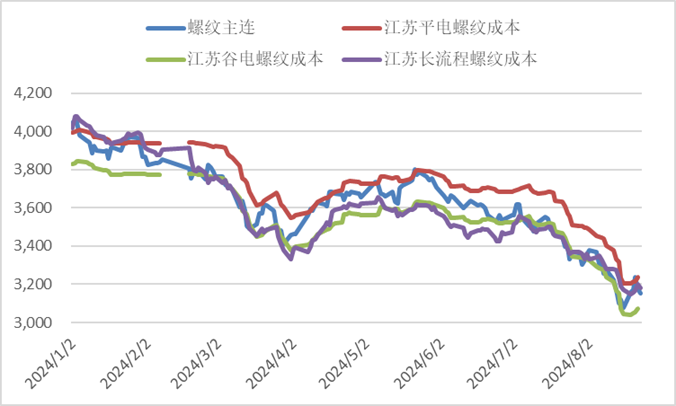

3. 熊市格局下,板材的成本支撑会更为夯实

目前黑色金属整体仍处于终端需求无亮点,各环节供应能力持续过剩的熊市大格局中,所以此后热轧板卷和螺纹钢难免仍会持续面临成本支撑的考验。相对而言,废钢的成本支撑仍会持续弱于铁水成本支撑,而板带厂商多为置换后的大型设备,相对而言各环节成本也会有所抬升。如据我们简单折算,当前华东地区电炉螺纹谷电成本应在3075元/吨左右,平电成本3240元/吨左右,长流程螺纹成本应在3180元/吨左右;而华东地区热卷成本应在3275元/吨左右。因此熊市格局中,板材的成本支撑会相对夯实一些,理应提供一定程度的相对溢价。

4. 但出口订单的回落压力仍会压制板材表现

2024年7月29日,越南工贸部贸易防卫局表示,将正式启动对原产与中国和印度的热卷的反倾销调查,其表示请求调查方提供了合理的证据来证明被调查的热轧板卷的倾销行为,并提供了数据,其中印度的倾销幅度为22.27%,中国的倾销幅度为27.83%。而跟据海关数据,2024年1-7月中国钢材出口总量为6123万吨,同比增长20%。其中,出口到越南钢材总量达700万吨,同比增长68%,而板材类产品占比达到67%。

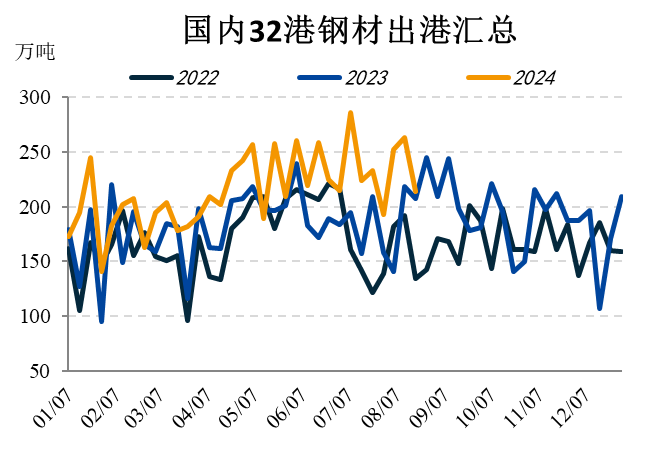

据Mysteel信息,当前中国钢厂对越南出口热卷的接单基本都接到9月底为止,说明越南对中国热卷反倾销调查已经影响了中国出口贸易商的出货情绪,实际上中国对越南的出口量从5月份以来持续呈快速下跌趋势。按照SMM数据,8月份国内32港钢材出港基本变化不大,出口量的下滑预计将在10月才有所体现。虽然对于板材的价格冲击已经形成,但出口订单的回落压力仍然会持续压制板材表现,从而压制卷螺差修复的空间。

总而言之,当前螺强卷弱的格局是由于阶段性螺纹大幅减产后所形成的特殊情况,随着铁水的逐渐回流和旧标螺纹库存对于后续螺纹价格的强压制,我们认为卷螺价差有扩张修复的潜在空间和驱动。策略上,建议关注(-50,50)区间2501合约多卷空螺的对冲策略,再结合板材的出口订单情况作综合判断,二者价差有扩至150左右的潜力。

【风险提示】

板材出口大幅下滑,或建筑钢材需求显著好于预期。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~