中信证券:金沙中国24Q4业绩整体符合预期 评级调整至“买入”

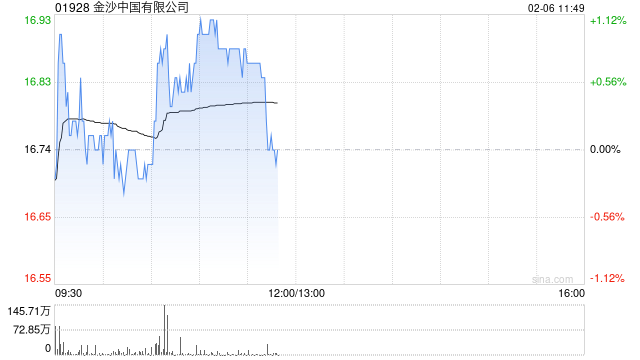

458.vip_开元官方 中信证券发布研究报告称,调整金沙中国(01928)评级至“买入”。24Q4公司净收入17.7亿美元,恢复至19Q4的79%;GGR恢复至19Q4的75%,主要受物业翻新及贵宾业务拖累影响;经调整

中信证券发布研究报告称,调整金沙中国(01928)评级至“买入”。24Q4公司净收入17.7亿美元,恢复至19Q4的79%;GGR恢复至19Q4的75%,主要受物业翻新及贵宾业务拖累影响;经调整EBITDA为5.7亿美元,恢复至19Q4的70%,整体符合预期。

该行表示,澳门博彩行业在休闲领域板块中数据兑现稳定,有望成为内地消费情绪回暖及出行景气提振的先行指标,当前伦敦人和金光综艺馆翻新对公司经营的负面影响已经见顶,后续伴随供给逐步回归,博彩市占有望回升。

相关文章

- 2024年上海实现科技保险保费收入50.6亿元

- 10:30!A股,突然拉升!DeepSeek概念再遭爆炒

- 美国邮政暂停12小时后恢复中港包裹服务 特朗普关税新政引发物流业“地震”

- 证通电子(002197)股民索赔案再向法院提交立案,日海智能(002313)索赔已有胜诉后持续推进

- 创科实业早盘涨近4% 小摩给予目标价135港元

- AMD股价一度大跌超10%,苏姿丰这么看DeepSeek和ASIC芯片

- 福特CEO:关税可能抹去巨额利润 损害就业岗

- 康特科技盘中异动 大幅上涨5.08%

- 黄金交易商大幅折价出售英国央行金库中的黄金 折价幅度之大极不寻常

- 美国OTC市场迪克希盘中异动 大幅跳水5.06%报0.646美元

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~