美联储9月降息悬念恐怕得等到最后时刻揭晓! 美股市场更希望看到25基点

美国劳动力市场的最新情况表明,美联储在9月开启加息周期后的首次降息时可能将采取降息50个基点的激进降息举措,在疲软的非农数据报告公布后,利率期货交易员们对于激进降息的押注规模有所扩大。不过两位美联储重要官员周五在发表讲话时没有透露出明确支持降息50个基点的这一举措。

整体来看,最新的非农数据未能解决市场关于美联储9月降息幅度的巨大争论,包括非农在内的一系列经济数据公布之后,坚持降息25个基点的常态化步伐的阵营与坚持降息50个基点提振美国经济的阵营都有所扩大,综合利率期货与债券市场定价来看,9月降息25和50基点的预期基本五五开。

有着“美联储传声筒”称号的华尔街日报记者Nick Timiraos表示,本次非农数据报告并没有很好地解决降息争论这个问题,目前市场对于降息25还是50个基点的定价是“对半开”。这些最新预期意味着,美联储9月份究竟选择降息多少的悬念,恐怕得等到最后一刻才能揭晓——即美东时间9月17日至18日的美联储FOMC货币政策会议。

但是,就业报告确实加剧市场对美国劳动力市场降温的担忧,并且市场对于美国经济衰退的担忧明显回升,这也是导致美股周五暴跌的逻辑,标普500指数更是录得2023年3月以来的最差单周表现。

美股市场更愿意看到降息25基点,而不是50基点

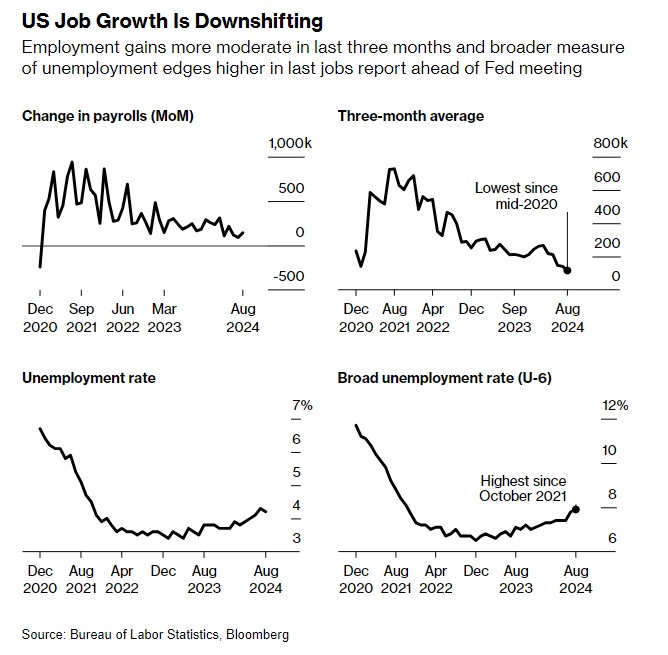

周五公布的8月份非农数据显示,8月份美国雇主们所创造的就业岗位低于经济学家普遍预期,这进一步表明近期劳动力市场正在明显降温,导致押注降息50个基点的阵营逐渐壮大。

对于美股市场的投资者们来说,美联储宣布降息50个基点甚至有可能引发新一轮美股暴跌。美联储若9月选择25个基点基本上等同于“预防式降息”,意味着美联储对于美国经济预判相对乐观,降息25个基点更多基于防止美国经济步入衰退;而降息50个基点在很大程度上意味着美联储对于美国经济相对悲观——即美联储官员们可能看到了经济衰退的显著迹象,推升经济衰退自我实现的可能性,同时也意味着美联储降息出发点可能不等同于“预防式降息”,届时美股市场可能因衰退预期飙升而陷入恐慌式抛售。

美联储三号人物——纽约联储主席威廉姆斯,以及美联储理事克里斯托弗·沃勒在非农数据公布后的不同活动中发表讲话,都承认劳动力市场有所缓和。尽管如此,沃勒表示,他不认为美国经济正处于衰退之中或正在走向衰退,而威廉姆斯则表示,现在的劳动力市场状况更“符合新冠疫情爆发前的良好劳动力市场”。

但沃勒明确表示,他随时准备支持劳动力市场,这与美联储主席杰罗姆·鲍威尔上个月的言论相呼应,并且沃勒表示“如果后续数据显示劳动力市场严重恶化”,他将主张采取更大规模的行动。

交易员们预计本月至少降息25个基点,不过一些交易员仍押注9月17日至18日官员们齐聚华盛顿的货币政策会议将会有更大幅度降息举措。非农数据公布后,交易员们加大了对美联储9月将实施50个基点降息的押注,CME“美联储观察工具显示”美联储降息50个基点的概率一度升至近50%,此后押注幅度有所削减,目前概率在30%-40%。

毋庸置疑的是,美联储极力避免经济衰退发生

“就业数据是否真的达到了降息50个基点的门槛?根据美联储过去的推理,答案是否定的,”来自WisdomTree的固定收益策略主管凯文·弗拉纳根表示。“但是,你能证明50个基点提出有效反驳吗,尤其是考虑到前两个月的就业人数已经明显向下修正了?这也是一个合理的观点。”

美国8月季调后非农就业人口14.2万人,预期16万人。与此同时,前值由11.4万人修正为8.9万人,6月份非农新增就业人数从17.9万人修正至11.8万人;修正后,6月和7月新增就业人数合计较修正前低8.6万人。美国8月失业率录得4.2%,符合市场预期,创今年6月来新低,为连续四个月上升以来首次下降。

过去三个月,美国平均招聘人数约为每月11.6万人,这是自2020年中期新冠疫情最严重时期以来的最低水平。

多个迹象显示美国就业正在减速

随着美联储即将召开一年多以来最受期待的政策会议,这可能会在政策制定者之间引发一场激烈的辩论,更不用说华尔街经济学家以及高达27万亿美元国债市场的投资者们,辩论的焦点集中在未来几个月需要削减的幅度和规模。

对鲍威尔及其同事来说,最为关键的问题在于美国劳动力市场的放缓趋势是否有可能演变成一场严重的美国经济衰退——而衰退是他们迫切希望避免的结果。随着越来越多美国人找不到工作,可能意味着缺乏强劲收入支撑的情况下,美国消费者支出即将陷入负增长境地,而消费者支出下滑无疑将对美国经济造成严重负面影响,毕竟美国GDP成分中70%-80%的项目与消费密切相关。

沃勒在讲话中表示:“当前这批数据不再需要耐心,而是需要采取行动。”他补充表示,他“对削减利率的规模和速度持开放态度”。

周五的劳动力市场数据公布后,利率期货交易员们最初将9月份降息50个基点的概率大幅提高到50%,但很快又将这一概率重新拉回到30%左右。

本月围绕政策宽松概率的震荡交易仍使国债收益率远低于当前5.25% - 5.5%的政策区间,2年期美国国债收益率约为3.65%,这表明债券交易员们对美联储将在2025年9月前降息约2.4个百分点的信心依然十足。

一些细节暗示劳动力市场仍具韧性

一些经济学家指出,周五非农数据报告中的一些细节,比如失业率下降和薪资增速意外上升,表明劳动力市场总体上仍然韧性十足。

来自PNC金融服务集团的首席经济学家格斯·福谢表示,美联储“没有陷入恐慌,他们认为经济仍处于良好状态”,他始终预计本月美联储将降息25个基点。“降息幅度更大可能表明他们更担心美国经济,并被市场视为负面因素。这实际上可能不利于美联储政策制定者们想要实现的宏观经济目标。”

美联储 7 月会议纪要显示,在令人失望的 7 月就业数据公布之前,“几位”官员已经看到了降息的充分理由。随后,鲍威尔在备受关注的演讲中表示,他和他的同事们既不会寻求也不会欢迎劳动力市场状况进一步降温。

鲍威尔8月下旬在金融市场所聚焦的杰克逊霍尔全球央行年会上,向全球投资者宣布美联储降息周期即将开启。鲍威尔本人在不到20分钟的演讲中,可谓发表美联储官方对于降息最明确信号,不仅正式提及“货币政策调整的时机已经到来”,暗示美联储降息周期即将到来,而且通过各种措辞暗示,美联储未来主要工作既要避免经济衰退,也要保证经济软着陆。

一些分析人士引用了这些言论,询问周五早些时候发布的8月份非农数据报告是否构成了鲍威尔如此渴望避免的那种“降温”。“我认为,降息50个基点是有充分理由的。我认为,这将是一场激烈的辩论,”KPMG首席经济学家黛安·斯旺克表示。“他们能否到达那里,真的取决于美联储FOMC票委中有多少人愿意赞同。”

除了决定最新的利率,美联储官员们还将在即将召开的货币政策会议上发布一套新的经济预测数据,以及他们对未来几个季度利率适当路径的预测,即全球投资者们聚焦的“点阵图”,这将更清楚地表明官员们希望以多快的速度降低基准利率。

威廉姆斯周五在讲话中表示,美联储官员们可以“随着时间的推移,根据数据、经济前景和实现目标的风险变化”,将政策转向中性——一种既不促进也不限制经济活动的货币政策立场。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~