光大期货:2月19日软商品日报

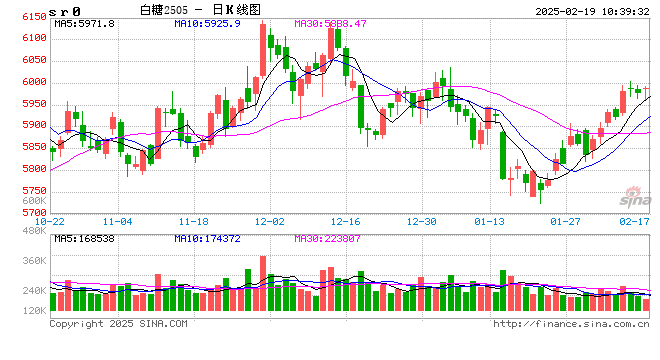

白糖:

昨日原糖期价冲高回落,主力合约收于19.13美分/磅。广西制糖集团报价6040~6160元/吨;云南制糖集团报价5930~5980元/吨;加工糖厂主流报价区间6450~6820元/吨,持平。从印度泰国2月中旬生产数据看,印度产量明显下滑,未来如何实现出口存疑。泰国方面增产有限,符合市场预期。3月合约交割前原糖有望保持偏强格局。国内广西糖厂陆续收榨,集中收榨时间为2月中下旬至3月上旬。目前现货报价平稳,成交以刚需为主。短期以国产糖供应满足市场,叠加原糖提振,短期价格相对坚挺,中期供应压力仍存。期价在6000元/吨整数关口附近承压,可关注空头入场机会。

棉花:

周二,ICE美棉上涨0.89%,报收68.92美分/磅,CF505上涨0.73%,报收13885元/吨,新疆地区棉花到厂价为14683元/吨,较前一日上涨20元/吨,中国棉花价格指数3128B级为14922元/吨,较前一日上涨40元/吨。近期内外棉价重心均震荡上移,一方面是因为内外棉价均处于历史较低水平,此前抑制棉价的主要因素是2024/25年度全球棉花供需格局相对宽松,但是对于ICE美棉与郑棉,2024/25年度供应端已无增量,且新棉在4月初就将开始种植,市场关注重心将逐渐开始转向。目前来看,2025年美国棉花种植面积由于当前棉价偏低,可能会有较大降幅。国内方面,2025年棉花种植面积同比基本持平,但由于单产预期偏低,预计2025年美国及中国棉花产量均同比下降。综合来看,在国内棉花商业库存环比开始下降、关税政策靴子落地、市场关注重心即将开始转向的情况下,2024/25年度国内棉花最艰难时刻已经过去,短期棉价重心或将震荡上移。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

- 罗来君:民营企业应看到前途、光明和未来,保持定力,坚定信心

- 投资能力遭质疑?40只主动权益基金924以来还亏钱,知名基金经理不少

- 光荣控股发盈喜 预计年度股东应占纯利约200万新加坡元

- 复兴亚洲遭杜慧燕减持512万股 每股作价0.0325港元

- 邮储银行获Ping An Asset Management Co., Ltd.增持1725.6万股

- 坚定科技报国信念 科创板民企专心致志谋创新

- 地方数据集团搭建高峰期 “一级开发商”破题“落地难”

- 加拿大央行行长:不应质疑2%通胀目标 美国关税将冲击加拿大经济

- 全球最大现制茶饮公司正式招股!10天后登陆港股

- 浙江常山农商银行被罚285.75万元:因违反账户管理规定等7项违法行为

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~