上市十年亏五年,核心产品“失宠”,龙津药业退市危机一触即发

华夏时报记者郭怡琳 于娜 北京报道

继大理药业后,登陆资本市场十年的龙津药业,或成第二家退市药企。

2月18日,曾经的中药注射液龙头龙津药业(股票名:*ST龙津)再发退市风险提示公告。如若公司最终披露的2024年年度报告经审计财务数据与业绩预告数据范围一致,据《深圳证券交易所股票上市规则(2024年修订)》第9.3.12条规定的情形,公司股票将被深圳证券交易所终止上市。

据悉,龙津药业于1996年9月16日在云南昆明创办,2015年3月24日在深交所挂牌。其法人代表为樊献俄,前身是昆明群星制药厂,聚焦于心脑血管及代谢类药物的开发、研究、生产及销售。核心产品注射用灯盏花素曾是公司主要的收入来源,占据公司90%以上的营收。而受到集采等行业政策影响,该药的销售收入自2019年起持续下降,导致公司业绩连续5年亏损。

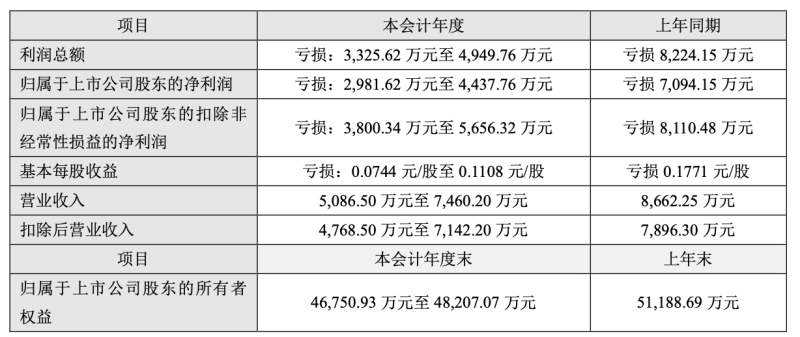

值得注意的是,2024年上半年,龙津药业营业总收入3941.78万元,较去年同期下滑9.66%,扣非净利润-1142.06万元,较去年同期减少799.19万元,其中药品收入3316.95万元,同比下降23.73%,占营业收入的84.15%。4月25日,龙津药业将披露完整年报,若业绩持续亏损,其退市将成定局。

对此,知名财税审专家、资深注册会计师刘志耕接受《华夏时报》记者采访时表示,“公司面临退市反映出市场对其财务状况、经营业绩和公司治理等方面存在严重问题的担忧。退市其实是一种市场机制的体现,有助于清除市场中的劣质公司,提高整体市场质量。随着医保集采药价的持续走低,今年的医药股很有可能与去年的房地产股一样,出现较为集中的退市风险。”

连亏五年

上世纪90年代,樊献俄洞察到灯盏花用于治疗心脑血管疾病的前景。他在1991年自筹资金创办昆明群星制药厂,研发注射用灯盏花素等药物,并于1995年,获得“注射用灯盏花素冻干剂制备工艺”发明专利证书。

此后,注册昆明龙津药业有限公司主营注射用灯盏花素,拿下“注射用生长抑素”“注射用尼莫地平”“注射用水溶性维生素”等多个生产批件,从而在心脑血管及代谢类药物市场开疆拓土。

2007年,龙津药业启动上市计划,但因盈利模式单一等因素,直至2015年才闯关成功。但公司业绩却不如人意,上市首年就出现营收、净利双双下滑的局面。营业收入18,147.79万元,同比下降3.16%,营业利润6,482.26万元,同比下降11.65%。

事实上,龙津药业的业绩已经萎靡多年。2016年公司营收略有好转,但净利仍在下滑。对此,公司归因于核心产品注射用灯盏花素的销量不及预期。公开数据显示,2016年—2019年净利润分别下降1,555.56万元、444.44万元、1,055.56万元、2,310.74万元。而随着集采全国推开,全面执行集采价格,以及中成药联动政策,导致公司营业收入进一步下降。2019年至2023年,公司扣非净利润分别亏损3988.6万元、252.6万元、1030.4万元、5734.4万元、8110.5万元。

鉴于龙津药业2023年度经审计的净利润为负值且营业收入低于1亿元,公司股票于2024年5月6日开市起被实施退市风险警示。而在最新的2024年年度业绩预告中,龙津药业再度亏损。预计2024年归属净利润亏损2981.62万元至4437.76万元,扣非后净利润亏损3800.34万元至5656.32万元。

对此,龙津药业解释称,2024年度,公司注射用灯盏花素降价67%参加中成药省际联盟集中带量采购继续执行,非集采省份逐步全面执行集采价格联动政策,导致公司本期营业收入下降。

盈利单一

对于龙津药业而言,业绩下降背后产品结构单一的问题也日益凸显。龙津药业的核心产品注射用灯盏花素曾是公司主要的收入来源,占据其90%以上的营收。其他化学仿制药产品的收入规模较小,难以形成有效的业绩支撑。

在此背景下,龙津药业不断尝试拓展业务线。2018年年报中曾提及,将以工业大麻种植为契机,布局工业大麻全产业链。2019年2月,龙津药业曾宣布,计划以不超过1500万元对云南牧亚农业科技有限公司增资并取得其51%股权,后者主要业务为规模化种植工业大麻。随后不久,龙津药业就表示,受政策和国际市场等因素影响,相关客户采购量减少,龙津药业的产品种植面积也在相应减少。据披露,公司2021年工业大麻种植面积较上年减少25%。

在仿制药领域,龙津药业曾于2019年5月出资近5000万元,同合作方在江苏苏州成立仿制药研发平台——江苏龙津康佑生物医药有限责任公司(下称“龙津康佑”);同年7月,龙津康佑宣布与印度Intelliscend药品研发公司、CBC印度公司签订仿制药研发合作协议;2021年6月,龙津药业又出资3500万元同合作方成立孙公司云南龙津康润生物医药有限公司。但直至2024年底,龙津药业旗下才出现首个获批生产的化学仿制药,枸橼酸西地那非口崩片(商品名:戈力多)。

尽管努力克服单品依赖,加大研发投入,调整营销策略,开拓产品管线,转型并未让龙津药业找到新的业绩增长点,甚至未能扭转公司过度依赖核心产品的不利局面。

2017年医保目录调整后,注射用灯盏花素医保支付范围限制在二级以上大医院外,适用范围也收窄至明确的缺血性心脑血管疾病急性期患者。随着中药注射剂的监管逐渐趋严,龙津药业的灯盏花素注射剂销量不断下跌,由2017年的2858万瓶下降至2021年的1278万瓶。

而因集采等行业政策影响,注射用灯盏花素销售再受冲击。2021年12月21日,在湖北牵头的19个省际联盟集采中,龙津药业以极低价格中标,注射用灯盏花素(10瓶/盒,25mg/瓶)报价从228元/盒降至75.31元/盒,降幅高达67%,远超同行。

采购文件披露数据显示,这次灯盏花素系列产品首年总体约定采购量仅为370多万支/瓶,有四家中标企业,而龙津药业大幅降价背后是一击即中的决心。据2021年前三季度,龙津药业注射用灯盏花素约有53.42%的销售收入来自集采省份,这意味着一旦落选公司可能会失去一半的市场。

除集采政策的冲击,辅助用药管控、医保控费、说明书修订,政策已经从院内使用、医保报销、药品监管等全方位监管中药注射剂市场。龙津药业曾在2023年年报中坦言,注射用灯盏花素受到处方和医保支付限制,临床应用范围远小于药品说明书核定范围,且在二级以下医疗机构无法使用医保支付,可使用的医疗机构和科室大幅减少。因此,在业内人士看来,对于依靠大单品政策的企业来说,一旦核心产品孤木难支,走向末路似乎是必然。

值得注意的是,在业绩走低的同时,高管频繁离任。龙津药业2021年1月公告披露樊献俄之女樊丽娟通过董事会投票任公司总经理一职。简历显示,她自2016年2月起进入龙津药业,历任本公司行政专员、投融资部总监、组织人力部总监、总经理助理,还曾在龙津药业子公司担任过董事长和总经理职位。

据2024年半年报,龙津药业去年上半年多位高管任期满离任,其中包括樊献俄另一位女儿樊艳丽、独立董事孙汉董以及副总经理吴林波等,去年底龙津药业副总经理张伟业也递交了辞职申请。

见习编辑:姜雨晴 主编:陈岩鹏

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~