策略报告丨尿素进入底部夯实区域,关注供给端的变量和驱动

来源| 三立期货

报告结论:

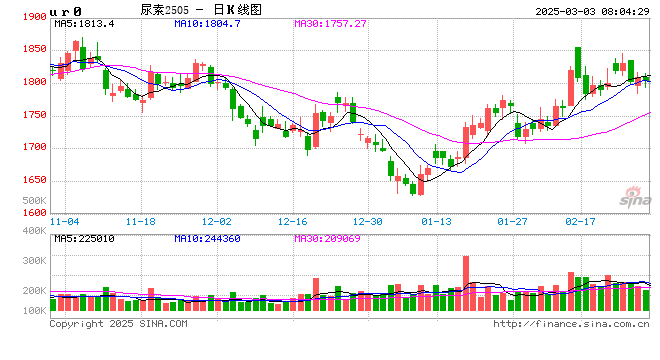

尿素2505合约在1月8号出现最低点1628后,盘面迅速开启了反弹,本文认为尿素的底部区域已经基本确定,后续随着农需的逐步启动,短期价格有望震荡偏强走势运行。盘面价格运行至此,我们认为目前的尿素处于“估值已到,驱动未到”的状态,更关心的应该是后续价格反弹的驱动有哪些,反弹的驱动在什么时间可能兑现?

报告摘要:

1、供需宽平衡的预期格局已经在盘面上计价,后续更多关注供应端的扰动。目前的价格已经触及固定床工艺的现金流附近,开始逼近天然气生产工艺的成本线附近,所以价格的下跌已经基本上 price in了供需宽平衡的格局,后续更多关注供需边际变化对价格的影响。在需求端农用变化不大,工业需求依旧疲软的现状下,低利润或将导致尿素生产装置投产不及预期和海内外较大的价差驱动2025年可能放开出口政策后价差的回归这两个供应端的变量成为价格反弹的关键判断。

2、价格的两大驱动已经确定,我们现在关注的是这两大驱动将会在什么时候到来?需求端旺季驱动已经在盘面上逐步计价,江苏等南方的肥料需求开始逐步启动了;供应端投产不及预期的驱动主要关注的是尿素生产利润的变化情况,目前计划投产的装置都宣布推迟投产的消息;巨大的海内外价差是尿素价格反弹的另一大驱动。出口政策的调整预计在7-8月份会逐步进行,届时若尿素09期货价格在成本线附近整理,关注其出口炒作后价格的强势表达。目前尿素05合约出口调整的概率几乎为0,关注点在国内新投产释放的节奏和需求端启动的强度。

风险点:农需启动不及预期;新装置提前投产等;

一、引言

从宏观角度去观测尿素的价格,国内PPI价格依旧为负,CPI在2024年2月转正的价格框架下,生产端的强势已经非常明显。从产业角度去考量尿素的量价,2024年全年尿素生产商采取的“以价换量”的策略,折射到产业链上的表现是上游尿素生产商盈利指标的弱化。“以价换量”策略后续能够持续实施主要取决于:①生产商前期的利润能否覆盖后续年度的亏损;②市场对于后续需求端实质性恢复的信心;

尿素的需求端大部分属于农需,工业需求也较为分散,需求端对尿素价格的议价权很弱。在尿素价格的话语权上,上游生产企业>中游贸易商和经销商>下游需求方,所以尿素价格的阶段性变化主要还是关注供应端的扰动。2025年尿素供应端的扰动有两点:一是新增装置在利润被压缩后推迟投产,延缓供强需弱格局的时间;二是出口政策的调整。

二、供需现状:延续宽平衡格局,农业需求逐步开始启动

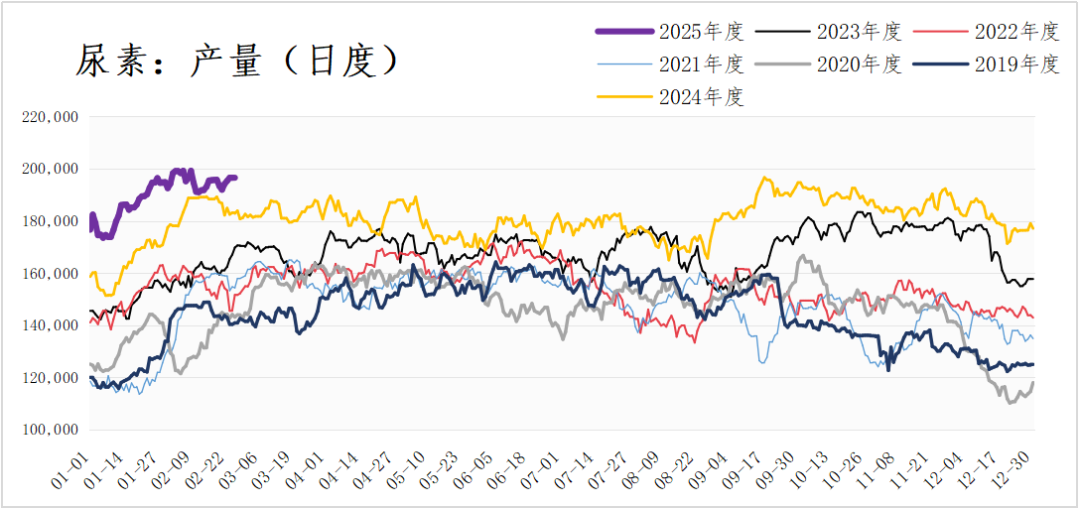

1、供给端高产量延续,日产保守估计2025年在19万吨以上:供应端2025年尿素延续前期产能扩张节奏,保守估计今年有380万吨左右的产能释放市场。如果按照2024年81%左右的平均开工率换算的话,今年日产预计突破19.5万吨是比较轻松的。即使按照2014年较低的66%左右的平均开工率计算,日产也是突破19万吨的。所以2025年尿素的供应端因为产能的扩张,产量还是处于增长态势,保守估计日产在19万吨以上。

钢联数据、三立期货

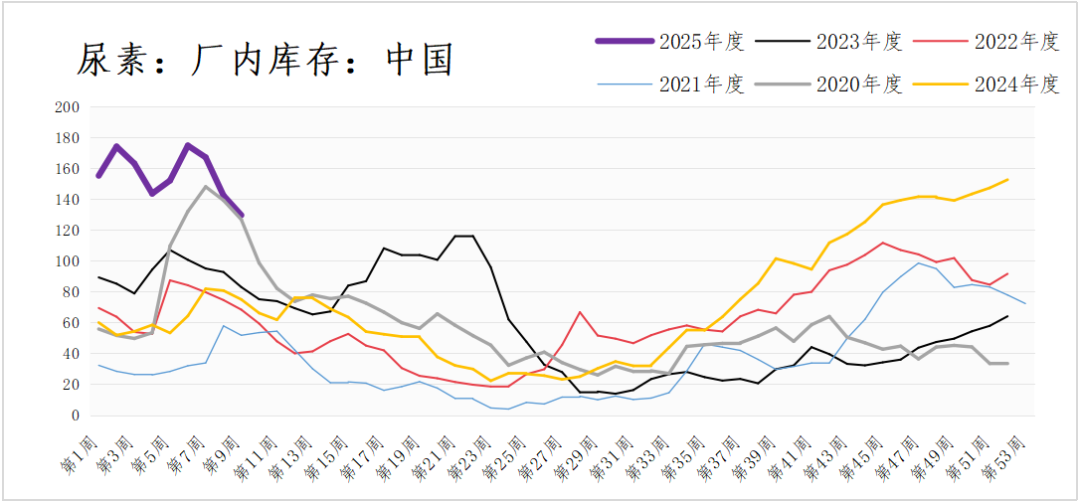

2、农需逐步启动,工业需求依旧低位运行:最近农业需求开始启动,江苏等地的农业需求开始逐步启动,传统的3-5月农用消费旺季开始逐步兑现到盘面价格上。工业需求来看,三聚氰胺和人造板都和地产的需求相关性较高,2025年预计地产也是在缓慢恢复的磨底状态,需求端的增量预期较少。传统农需逐步启动后,生产商的库存开始逐步下降,库存进入主动去库存的阶段。但从目前的库存绝对数值来看,是属于5年来的历史高位水平,在高库存压力下,现货价格预计上涨的幅度预计有限。

三、供需后续预期:新投产纷纷推迟,供需宽平衡格局边际改善

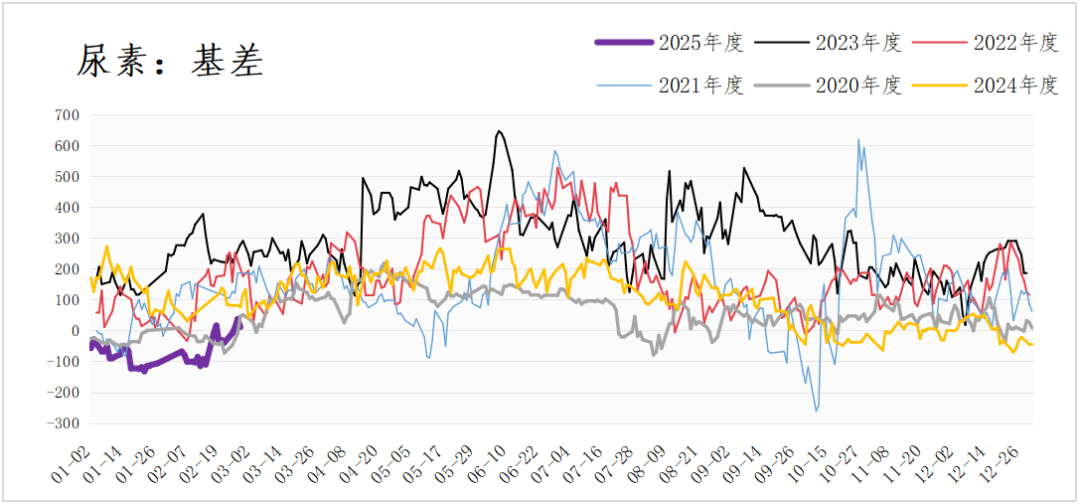

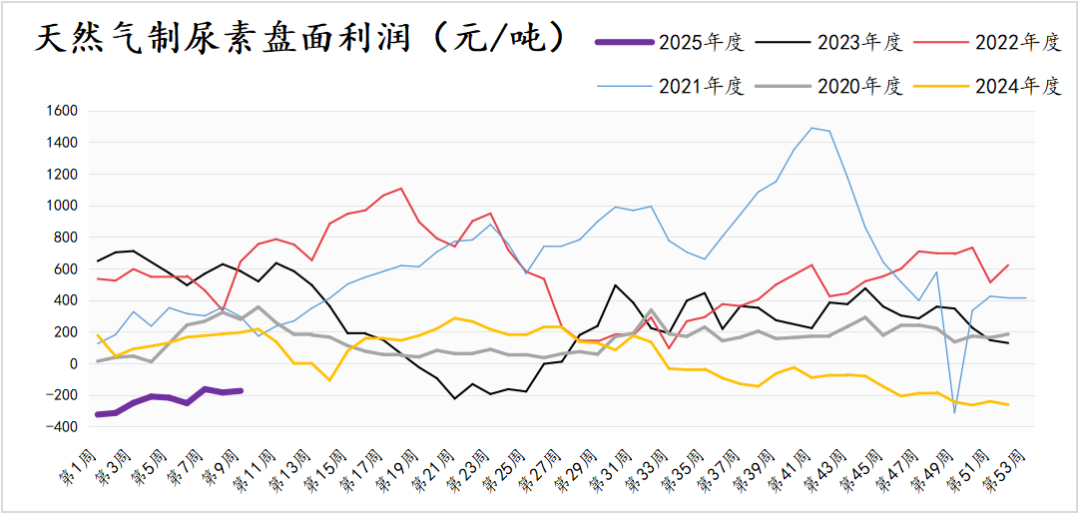

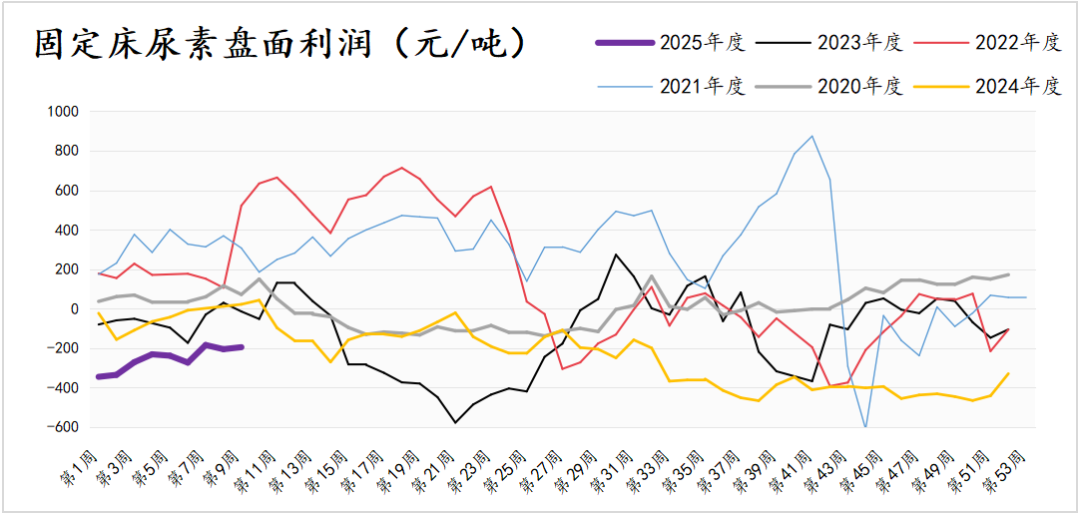

1、从估值角度看,目前基差的低位水平反映了弱现实和弱预期的双重叠加,主力合约盘面的利润均已经跌破天然气和固定床的生产成本,逼近天然气现金流成本线附近,尿素在2024年价格重心的大幅下移+跌破天然气和固定床(二者产能2024年占比45.3%)的完全成本线,也在不断验证供强需弱的基本面格局,价格的下跌也已经大部分price in了这一基本面的利空。

2、从目前的盘面利润来看,供给端短期的扩张是有限的,2025年年初据隆众咨询统计年初还没有投产落地的装置,原定的江苏晋煤恒盛化工和甘肃刘化集团推迟了投产时间,短期供需偏宽松的格局有望在需求端逐步启动中得到一定的缓解,尿素05合约有上涨的空间和动力。

四、出口政策的调整 - 海内外价差收敛的利润丰厚,等待政策驱动

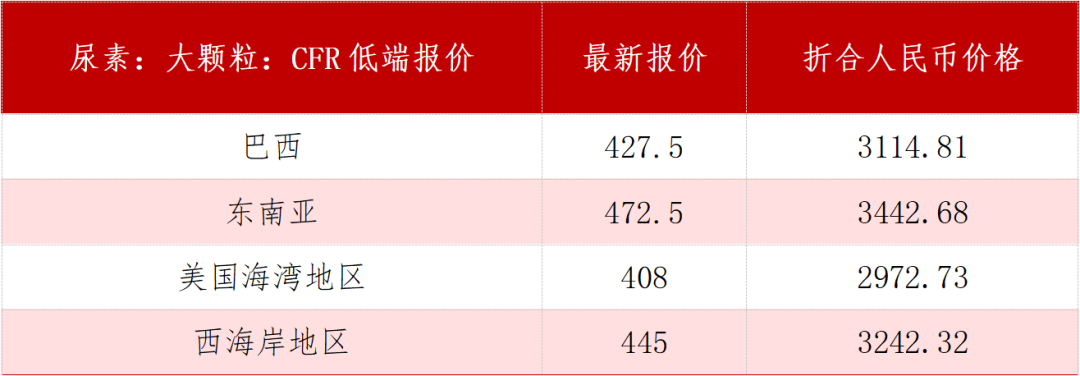

1、出口政策的调整的重要性阐述:2024年尿素的出口量为25万吨,2023年出口量为425万吨,环比下降了400万吨左右。海外巴西,东南亚和美国等地的报价很高,折合人民币在3000元/吨附近。国内目前尿素主流报价在1820元/吨附近,海内外价差在1000元以上。巨大的海内外价差给了生产企业,中间经销商投机的空间和机会,出口政策一旦放开之后,价差收敛带来的利润不容小觑。

(注释:折合人民币价格采用的是汇率:美元兑人民币)

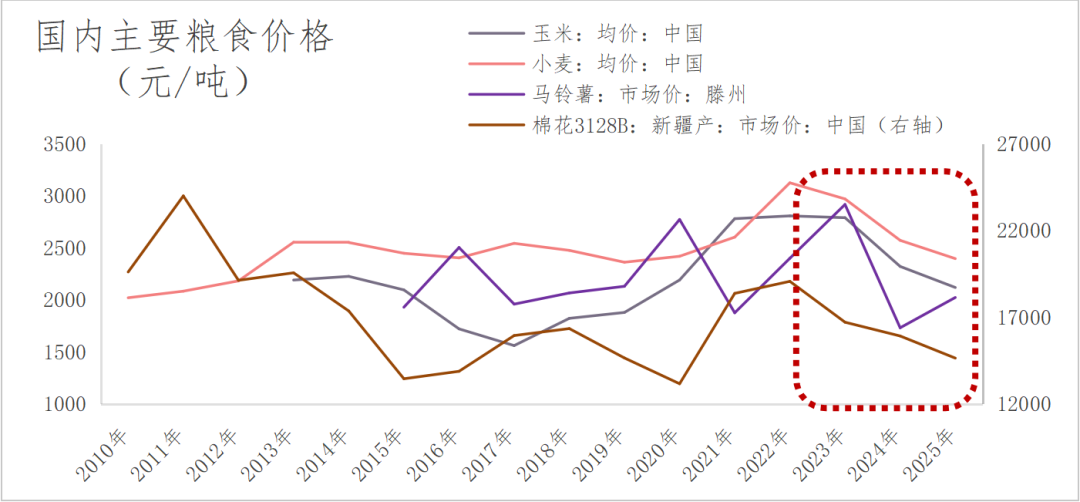

2、下一步应该是大致预测一下出口的时间节奏,需要深挖出口限制背后的原因。尿素是目前国内肥料使用中占比最大的,肥料是粮食的粮食,所以国家政策背后调整的原因大概率是和粮食有关。从下图可以看出全国主要粮食的价格基本都是在2022年达到最高位后开始了两年的回落。所以后续出口政策的调整和后续粮食的价格,农民的生产利润等息息相关,加之3-5月是国内农用消费旺季,国家大概率不会在05合约之前去调整政策,我们预计调整的时间大概率在7-8月份,会有出口政策的逐步放松,届时若尿素09期货价格在成本线附近整理,关注其出口炒作后价格的强势表达。

五、总结:短期价格偏强整理,中期09合约关注出口驱动

综上所述,从短期的供需情况来看,农需开始逐步启动,供应端的扩产在亏损的压力下也在延期,供需宽平衡格局有望逐步改善,价格有望震荡偏强运行。中期期待出口政策的调整,海内外价格的收缩带来尿素09上价格的强势表达。

研究员:刘双双 从业资格证号:F3076112 交易咨询证号:Z0018843

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~