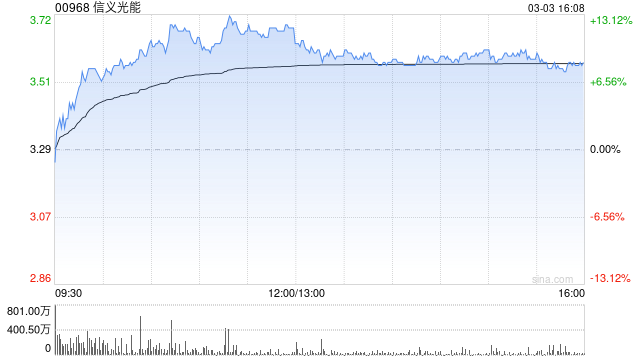

瑞银:维持信义光能“买入”评级 降目标价至4.4港元

458.vip_开元官方 瑞银发布研报称,维持信义光能(00968)“买入”评级,将其H股目标价由4.6港元下调至4.4港元。该公司2024财年业绩符合初步盈警,净利润为10亿元人民币,同比下跌73.8%。瑞银还将公司2

瑞银发布研报称,维持信义光能(00968)“买入”评级,将其H股目标价由4.6港元下调至4.4港元。该公司2024财年业绩符合初步盈警,净利润为10亿元人民币,同比下跌73.8%。瑞银还将公司2025及2026财年每股盈利预测分别下调20%及16%。

瑞银指出,信义光能2024财年业绩疲弱,主要是因为太阳能玻璃盈利能力恶化,受需求疲弱拖累;因产能大修导致的资产减值损失3.93亿元,以及存货减记1.59亿元。该行将2025及2026财年每股盈利预测下调,主要反映持续过剩供应带来的利润压力。

瑞银亦表示,尽管供需的结构性改善仍需时间,且长期需求增长持续承压,但相关因素已大部分被市场所消化,因此预计太阳能玻璃价格在今年第二季度可能保持上行势头。

相关文章

- 天玑科技(300245.SZ):技术积累叠加行业应用,受益算力一体机市场扩容

- 联创股份(300343)股东李洪国质押850万股,占总股本0.79%

- 巨星农牧:2月份公司未实施股份回购

- 固态电池重磅催化来袭!锂电引爆化工狂潮,化工ETF(516020)盘中上探2.58%!

- 艾伯维以高达22亿美元收购Gubra新药 进军减肥药市场

- 冲高回落,港股互联网波动加剧,如何应对?机构:牛市多急跌

- 中国移动发布“北京华信杰通负面行为处理结果公告”,后者曾被北京市市场监管局罚款30000元

- 公募首席两会前瞻 创金合信基金魏凤春:货币政策走向、经济发展规划等备受关注

- 蜜雪集团上市首日高开超29%,刷新港股茶饮行业市值纪录

- 多重催化,有色金属卷土重来?有色龙头ETF(159876)盘中涨超2%,中国铝业涨逾3%

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~