光大期货:3月10日矿钢煤焦日报

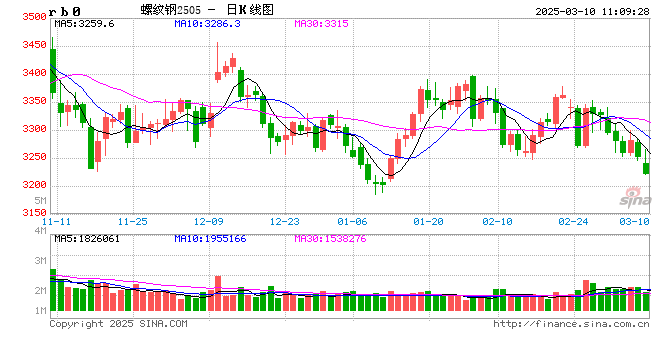

钢材: 库存转入下降通道,粗钢压减预期升温

螺纹方面,本周全国螺纹产量环比增加10.31万吨至216.81万吨,农历同比增加5.2万吨;社库环比增加1.69万吨至630.86万吨,农历同比减少278.31万吨;厂库环比减少5.23万吨至229.04万吨,农历同比减少151.76万吨。本周螺纹表需环比增加29.64万吨至220.35万吨,农历同比减少26.09万吨。螺纹周产量连续第三周回升,且首次农历高于去年同期水平,库存结束累库周期转为下降,表需有所回升,数据表现偏中性。政府工作报告指出今年发展主要预期目标是国内生产总值增长5%左右,单位国内生产总值能耗降低3%左右。今年赤字率拟按4%左右安排、比上年提高1个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元。拟发行超长期特别国债1.3万亿元、比上—年增加3000亿元。拟安排地方政府专项债券4.4万亿元、比上年增加5000亿元。发改委指出2025年要持续实施粗钢产量调控,推动钢铁产业减量重组。目前钢铁行业有较强的减产预期,原料在供需宽松局面下价格承压明显,对钢价走势也形成一定利空。而终端需求释放较为缓慢,两会释放的政策信号整体在预期当中,市场情绪相对偏弱。不过目前螺纹库存处于历年同期低位,且已经转入下降通道,螺纹估值也处于较低水平,价格继续向下空间有限。预计下周螺纹盘面或将震荡偏强运行。

热卷方面,本周全国热卷产量环比下降11.58万吨至311.55万吨,农历同比减少8.2万吨;社库环比减少3.07万吨至340.89万吨,农历同比增加1.47万吨;厂库环比减少3.41万吨至88.03万吨,农历同比减少2.11万吨。本周热卷表需环比减少4.3万吨至318.03万吨,农历同比减少15.43万吨。热卷库存明显下降,库存转入降库周期,数据表现有所改善。据海关统计,2025年1-2月中国累计出口钢材1697.2万吨,同比增长6.7%。测算1-2月钢材日均出口量28.8万吨,环比去年12月回落8.35%。钢材出口环比有所回落,但整体仍维持在相对高位。据中国工程机械工业协会统计,1—2月共销售挖掘机31782台,同比增长27.2%;其中国内销量17045台,同比增长51.4%;出口14737台,同比增长7.37%。近期海外密集对我国钢材出口反倾销,在很大程度上影响了市场预期,不过热卷现实供需有所改善。预计短期热卷盘面或将触底反弹运行。

铁矿石: 海外发运量明显回升,价格震荡偏弱运行

供应端来看,澳洲发运量有所增加,巴西发运持续恢复,全球发运量随之增加。澳洲发运量1941.3万吨,环比增加85.2万吨,其中澳洲发往中国的量1568.3万吨,环比减少13.8万吨。巴西发运量796.2万吨,环比增加76.9万吨。47港到港量1886万吨,环比下降389万吨。内矿产能利用率、铁精粉产量有所增加,内矿库存有所下降。

需求端来看,共新增15座高炉复产,7座高炉检修,铁水产量环比增加2.57万吨至230.51万吨、进口矿日耗环比增加1.84万吨至286.01万吨。成材需求有所好转,钢厂利润有所增加,钢厂盈利率明显好转。前期检修的高炉陆续复产,高炉检修在河北、浙江等地区。铁矿石疏港量环比增加2.55万吨至317.08万吨。

库存端,国内47个港口进口铁矿库存为15087.88万吨,环比下降668.52万吨,在港船舶数72条,环比增加15条。钢厂库存小幅增加,增量主要集中在大型钢企。

综合来看,海外发运量逐步恢复,供应端影响减弱。需求端,在钢材需求逐步增加的情况下,铁水产量、进口矿日耗有所增量,需要关注后续钢材需求情况。港口库存有所去库,钢厂库存有所累库。多空交织下,预计铁矿石盘面价格或将有所反弹,关注钢材需求和压减粗钢产量相关信息情况。

双焦:终端需求弱势恢复,铁水复产带动原料需求

焦炭方面,本周日照准一冶金焦下跌20元/吨,天津、吕梁、唐山现货价格维持不变,期货价格有所回落,下跌27元/吨。供应方面,国家重要会议召开,部分企业焦企受环保政策等影响有所限产,焦企开工整体有所回落,本周独立焦企日均产量减少0.65万吨,247家钢厂焦炭日均产量增加0.03万吨;焦煤现货价格继续下跌,焦企生产亏损幅度有所减少,目前焦企生产亏损40元/吨左右。需求方面,节后终端需求弱势曲折恢复,本周螺纹表需环比增加29.64万吨至220.35万吨,农历同比减少26.09万吨;钢厂高炉产能利用率回升,247家钢厂高炉产能利用率回升0.96%,铁水产量增加2.57万吨/日,对于焦炭需求有所恢复。库存方面,本周230家独立焦企库存去库9.84万吨,钢厂焦炭库存去库1.79万吨,焦炭港口库存累库9.98吨,焦炭总库存减少0.95万吨。综合来看,终端需求处于弱势恢复之中,下游采购相对比较谨慎,出口方面因关税预期贸易商有一定抢出口行为,2025年1-2月中国累计出口钢材1697.2万吨,同比增长6.7%,韩国以及越南等对我国某些钢材型号出口提高关税,或将会对4月份之后的出口有一定负面影响,国内需求弱势恢复,钢厂高炉产能利用率以及铁水产量回升带动焦炭需求,焦炭生产又有一定减量,焦炭库存或继续延续去库走势,预计短期焦炭盘面呈现偏强运行态势。

焦煤方面,本周现货市场弱势运行,山西中硫主焦价格下跌50元/吨,进口蒙煤价格震荡,蒙5#原煤价格跌20元/吨,蒙3精煤价格涨5元/吨,焦煤期货价格下跌10元/吨,基差走弱。供给方面,本周国内煤炭生产延续恢复节奏,523家样本煤矿原煤产量增加2.17万吨,精煤产量增加0.54万吨至73.75万吨/日;进口方面,蒙古焦煤通关量高位有所回落,整体供应维持宽松局面。需求方面,焦煤现货价格延续下跌,焦企生产亏损幅度因此有所减少,目前焦企生产亏损40元/吨左右,因国家重要会议召开,焦企开工率有所回落,焦企对于焦煤需求有所减弱,焦企对于焦煤的采购节奏放缓,部分企业推迟焦煤采购。库存方面,523家样本矿山原煤库存减少7.54万吨,精煤库存减少16.42万吨,洗煤厂原煤库存增加1.72万吨,精煤库存增加3.81万吨,独立焦企库存减少4.85万吨,钢厂焦煤库存减少12.07万吨,港口焦煤库存减少29.87万吨,焦煤总库存去库49.08万吨,焦煤整体库存压力有所减少。综合来看,终端需求弱势恢复,受到重要会议召开影响焦企开工率回落减弱焦煤需求,不过本周钢厂高炉铁水整体有所回升,对于焦炭原料有所消耗,钢厂后期或对焦炭采购有一定增加,焦企生产亏损也有所缓解,焦企对于焦煤的态度也有所缓和,焦煤库存整体处于去化过程中,国内煤矿生产仍在继续恢复,但是蒙煤进口通关车辆有所减少,进口压力有一定缓解,低成本焦煤产区对于低价抵触心理渐起,钢厂利润目前尚可,后期继续关注下游需求情况以及焦企利润,预计短期盘面呈现偏强运行态势。

废钢:废钢需求弱势恢复,价格或震荡偏强

本周废钢价格各地下跌为主,西南地区领跌其他地区;全国废钢价格指数下跌2.4元/吨至2249.5元/吨。

供给端,本周钢厂废钢日均到货量回落,本周255家钢厂废钢日均到货量47.1万吨,环比减少3.9万吨。废钢破碎料加工企业产能利用率、产量回升,开工率回升。

需求端,废钢需求回升,255家钢厂废钢日耗环比增加1.8万吨至50.3万吨,其中89短流程钢厂日耗环比增加1.1万吨,132家长流程钢厂日耗环比增加0.4万吨;49家电炉厂产能利用率回升0.7%、89家短流程钢厂产能利用率环比升2.1%。利润方面,短流程钢厂利润恶化,江苏谷电利润20元/吨左右,平电利润从亏损100元/吨左右至亏损150元/吨左右。

库存端,长流程钢厂废钢库存环比减少1.1万吨至226万吨,短流程钢厂废钢库存环比减少3.4万吨至167万吨。

综合来看,终端需求处于弱势恢复之中,出口方面因关税预期贸易商有一定抢出口行为,2025年1-2月中国累计出口钢材1697.2万吨,同比增长6.7%,韩国以及越南等对我国某些钢材型号出口提高关税,或将会对4月份之后的出口有一定负面影响,不过国内政策对于需求支持逐步落地,需求恢复或对废钢需求有所带动,海外需求也有所回暖,预计短期废钢价格震荡偏强运行。

铁合金:仍有故事可讲,关注钢招定价

锰硅:锰矿库存低位,外海矿山有罢工传言,锰矿成本支撑增强,关注主流钢招定价。近日康密劳加蓬矿山工会宣布举行无限期罢工,以呼吁提高员工薪资以及各项福利待遇,该活动对加蓬锰矿生产影响还需进一步评估。从港口锰矿库存来看,截止2月28日,港口锰矿库存合计390.1万吨,周环比下降10.7万吨,较去年同期下降139.7万吨,目前港口锰矿库存创下近年来同期最低值。在港口锰矿库存低位叠加外部传言扰动情况下,厂商挺价意愿较强,港口锰矿汇总价格重心环比上移,截止3月7日,天津港澳矿价格约49元/吨度,周环比增加1元/吨度,加蓬矿汇总价格约48.5元/吨度,周环比增加1元/吨度,南非半碳酸价格约38.5元/吨度,周环比增加1.5元/吨度。供需层面来看,供应端,锰硅产量当周值仍在持续增加,广西、贵州、云南地区生产企业开机率低位回升。需求端,本周钢厂锰硅需求环比小幅改善,螺纹产量周环比增幅超5%,3月钢招持续进行中,主流钢招3月锰硅招标询盘价公布,6300元/吨承兑含税到厂价,3月采购数量11000吨,持续关注相关进展。库存端,厂商库存环比下降中,但仓单数量仍然偏高。整体来看,目前锰矿挺价意愿较强,成本支撑增加,供需两端来看,上行驱动同样有限,预计短期锰硅期价坚挺震荡为主,持续关注钢招表现。

硅铁:电价结算,涨跌不一,供需驱动有限,硅铁价格阴跌,关注主流钢招表现。2月硅铁电价逐步结算,宁夏满负荷0.41-0.43元/度,稳中微降;青海上涨2-4分,满负荷主流在0.44元/度左右浮动,涨2分,个别较高在0.46元/度,涨4分。青海电价上涨后,成本增加,满负荷生产已经亏损。兰炭小料价格重心环比下移,陕西地区兰炭小料价格635元/吨,周环比下降10元/吨,成本支撑力度在逐渐减弱。供需层面来看,截止3月7日当周,硅铁产量当周值为11.39万吨,周环比小幅下降1.21%,周产量仍处于近年来同期中位水平。需求端,样本钢厂硅铁需求量当周值环比基本持平,3月钢招数量与2月相比有一定增加,3月主流钢招75B数量1883吨,较2月增加423吨,持续关注最终定价情况。金属镁方面,自2月下旬以来,镁价震荡走弱,跌幅近千元,在15000元/吨附近企稳,行情弱势下,工厂停产检修意愿增加,镁市需求偏弱。库存端,60家样本企业库存持续累积,供需格局稍显宽松。综合来看,目前硅铁基本面边际驱动有限,近期应更多关注钢招及成本变化,预计短期硅铁价格弱稳为主。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~