美银美林:滞胀风险下,美联储大概率不降息,但要降就得大降

美银美林认为,最有可能触发美联储降息的因素是失业率的快速上升。如果失业率在4月份升至4.3%,美联储可能会在5月份降息。若真的发生经济衰退,美联储可能会将利率降至1%,甚至更低。

来源:华尔街见闻

美国经济增长与通胀数据相互矛盾,滞胀风险为美联储政策前景增添不确定性。

根据美银美林最新报告,美国经济正处于一个微妙的平衡点:一方面面临消费支出疲软、企业信心下降和关税政策冲击;另一方面却有通胀压力上升的担忧。

这种滞胀风险正在重塑市场对美联储政策路径的预期——不降息可能仍然是最有可能的结果,只是大幅降息的风险有所增加。

美国银行经济学家Aditya Bhave表示:

这种滞胀压力意味着美联储政策前景呈现两极化:若不降息则维持偏高利率,若决定降息则可能大幅降低至中性水平以下。

数据喜忧参半,市场担忧可能过度

过去两周,市场被一连串令人不安的消息搞得“风声鹤唳”。

2月份,多项反映市场情绪的软指标恶化。

不过,美银美林认为,市场对这些软数据的担忧可能有些过度。首先,市场情绪与实际经济活动之间存在脱节。2023-24年,尽管消费者信心低迷,制造业ISM指数几乎一直处于收缩区间,但美国经济仍实现了近3%的增长。

其次,并非所有软数据都表现疲软,尤其是占GDP比重约46%、就业比重84%的服务业。ISM服务业指数超出预期,标普服务业PMI终值也重回50上方。

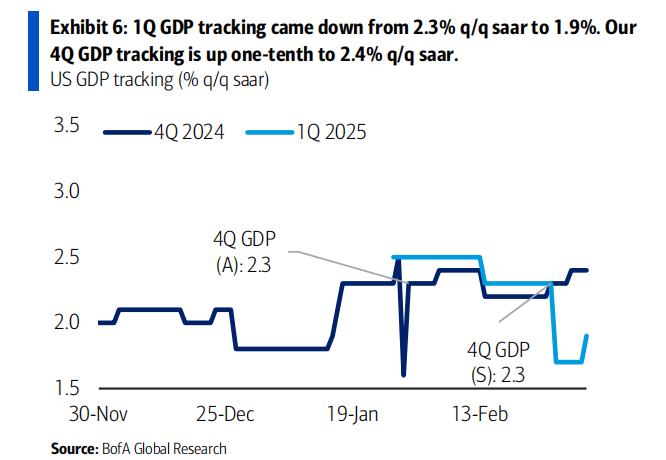

除了软数据走弱,亚特兰大联储GDPNow模型对美国一季度GDP增速的预测“断崖式”下跌,也引发了市场恐慌。

美银美林指出,GDPNow模型之所以出现如此大的降幅,主要是因为它在处理进口数据时采用了“不正确”的方式,并且对制造业ISM指数的细节给出了过于悲观的解读。事实上,ISM指数根本不应该影响GDP数据。考虑到1月份消费支出的疲软,美银美林目前对美国一季度GDP增速的追踪值为1.9%,而GDPNow的预测值为-2.4%。

当然,一些硬数据年初也出现走软迹象,包括消费支出和建筑活动。部分疲软可能归因于天气因素。但考虑到不确定性冲击可能日益加剧,美银美林正密切关注“软硬”数据的变化。

美联储即便降息,也不会是小幅降息

即便市场对软数据和GDPNow模型的反应有些过度,但美银美林认为,美国经济增长的下行风险显然有所增加。但与此同时,通胀的上行风险也在上升。这使得美联储陷入了两难境地,因为它需要在“充分就业”和“物价稳定”两大目标之间做出权衡。

美银美林的基本预测是,美联储将维持利率不变。不过,市场对美联储降息幅度的预期已经从1月份CPI数据公布后的约25个基点,上升到目前的约70个基点。

美银美林认为,最有可能触发美联储降息的因素是失业率的快速上升。

如果失业率在4月份升至4.3%,美联储可能会在5月份降息。如果失业率进一步上升至4.5%以上,即便上升过程较为缓慢,也可能触发降息。

当然,这些情景都假设整体和核心PCE通胀率保持在3%以下。如果通胀高于3%,美联储将面临更加艰难的抉择。

除此因素之外,美银美林认为新增非农就业人数的三个月移动平均值迅速降至10万以下,或者美国出现经济衰退的风险,美联储都将会降息。

如果劳动力市场在通胀压力下崩溃,美联储可能不会仅仅降息至中性水平。

若出现经济衰退恐慌但并未真正发生衰退,美联储可能会将利率降至2-2.5%;

若真的发生经济衰退,美联储可能会将利率降至1%,甚至更低。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~