【行情解读】越南胶进口补充不足 现货流动性偏紧支撑胶价

卓创资讯天然橡胶分析师 吴伟茹

【导语】进入2025年,国内越南胶现货市场供给整体表现并不充裕,在进口高成本且下游高价接受意愿不强情况下,国内进口积极性表现欠佳,季节性累库特点不明显,现货流动性偏紧支撑,越南胶价格整体表现偏强。短期来看,国内越南胶低库存形态或延续,对价格底部仍存支撑。

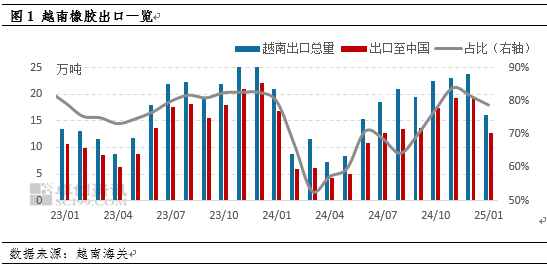

前2月越南橡胶出口中国体量同比下滑9.4%

越南海关最新公布的数据显示,2月份越南橡胶出口总量为11.55万吨,其中出口中国7.88万吨,整体占比68.23%,环比上月下滑10.47个百分点;1-2月累计出口中国体量20.52万吨,同比下滑9.4%。分析原因来看,在上一个产胶季越南产区因气候影响下新胶产量上量不及预期,原料价格因供应紧张而不断攀升,因缺乏销售利润下企业船货交付不畅;旺产期以后,越南胶水收购价格主流运行区间基本处于高位震荡运行,进口成本持续居高不下,内外盘倒挂导致国内买盘意愿不强,因而在季节性因素以及进口情绪影响下,越南橡胶出口中国体量在2025年前两个月累计下滑9.4%。

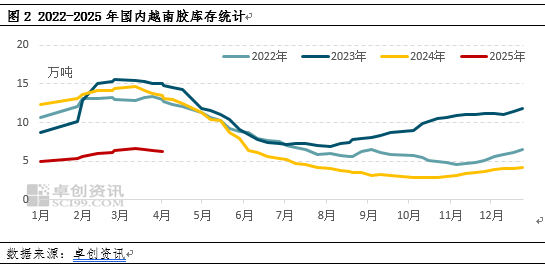

国内市场越南胶库存持续低位 累库形态不明显

由于去年越南产区原料价格的持续上涨,即使进入四季度旺产周期,原料价格亦处于相对高位震荡运行,从而令企业生产加工成本居高不下。相比于3L生产利润的匮乏,越南乳胶加工利润表现丰厚,促使生产企业积极抢购原料胶水生产浓乳为主,企业生产3L胶积极性受损,多维持以销定产,整体产量释放并不充裕,叠加内外盘倒挂影响中国市场买盘积极性,因此国内越南胶进口补充表现不足,在春节后季节性累库特点下,2025年越南胶累库形态并不明显;并且在随着2月底3月初制品企业陆续复工以后,刚需补货背景下,近几周国内库存呈现小幅走弱,周度去库量在1000吨以上,越南胶现货市场货源流动性整体表现并不充裕,越南胶库存水平更是创多年同期新低。

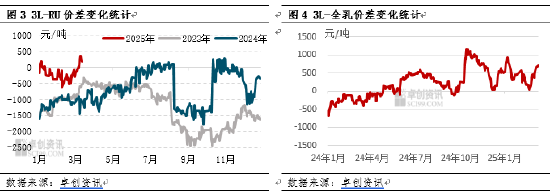

流动性偏紧支撑胶价越南胶升水全乳表现

由于今年越南胶现货市场货源流动性并不充裕,从而支撑了整体胶价表现相对坚挺。春节返市,由于国内累库节奏缓慢,叠加下游复工后集中补货,部分货源流动性紧张;叠加全球步入低产季,原料高位带来成本端驱动,从而支撑胶价在节后返市呈现持续震荡偏强运行。越南3L自返市首日17000元/吨最高攀升至17650元/吨。但随着3月7日公布的数据显示,2025年1-2月中国进口天然及合成橡胶(含胶乳)合计142.4万吨,同比增23.3%。市场对于流通端货源流动性释放预期升温,叠加港口库存实现小幅累库,胶价上方承压。多数胶种跟随盘面重心回落,但相比之下越南胶整体表现相对刚跌,继续保持升水全乳表现。截止3月11日,越南3L升水全乳价差700元/吨,自春节后呈现震荡扩大形态。

短期货源供应仍不充裕 低库存或对胶价仍存支撑

当前越南产区整体处于停割期,新胶产出释放稀少;国内新胶供给匮乏,同时从贸易商处了解,3-4月份船货预期到港量仍不高,从而使得今年累库较难呈现高水平,同时或缩短累库周期,在新胶补充不足背景下或将很快进入去库阶段。虽目前了解越南产区近期雨水充沛,橡胶树叶长势良好,在高价原料刺激下预计4月初或迎来开割,整体开割时间较往年提前,但开割初期新胶上量不充分,从而短期较难缓解国内现货偏紧局面,因此越南胶供应仍不充裕,国内低库存将继续对胶价底部存在支撑。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~