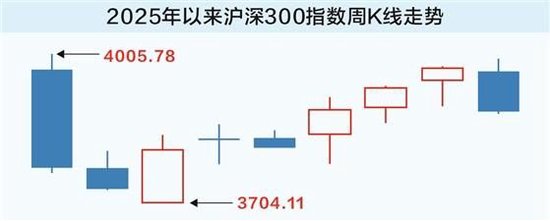

沪深300指数“不香了”,基金投资密集锚定新基准

证券时报记者 余世鹏

3月21日,建信、广发等公募机构旗下多只基金公告更换业绩比较基准。今年开年以来,包括此前已有类似举动的银华、汇添富、交银施罗德、浦银安盛、鹏华、富国等公募机构在内,更换业绩基准的基金数量约达80只。其中,有不少主动权益基金的业绩比较基准放弃了沪深300等传统宽基指数,转向中证A500指数等新兴指数,以及中证TMT产业主题指数、中国战略新兴产业成份指数等更能体现基金风格的行业指数。

受访人士对证券时报记者分析称,随着上市公司数量增加、行业细分赛道越来越多以及市场行情风格越来越多元化,传统指数已不能体现基金投资特点,寻找新基准是新一轮基金投资变革的重要体现。不过,主动权益基金的投资变革,还需对基金投资范围做出更具体的表述。目前,大部分基金的投资范围设定过于宽泛,表述也比较模糊。

比较基准作别沪深300指数

根据建信基金3月21日发布的公告,建信信息产业股票基金的业绩比较基准发生变更。原业绩比较基准为“85%×沪深300指数收益率+15%×中债总财富(总值)指数收益率”,调整后的业绩比较基准为“中证TMT产业主题指数收益率×85%+15%×中债总财富(总值)指数收益率”。即在同等权重的情况下,用中证TMT产业主题指数收益率替代沪深300指数收益率。

这样的情况并不少见。同样是在3月21日,广发基金公告称,广发稳健策略混合基金自3月24日起变更业绩比较基准。原业绩比较基准为“沪深300指数收益率×60%+人民币计价的恒生综合指数收益率×15%+中证全债指数收益率×25%”,变更后的业绩比较基准为“中证红利指数收益率×60%+中证港股通高股息投资指数收益率(使用估值汇率折算)×15%+中证全债指数收益率×25%”。不难发现,该基金的基准变化,是用中证红利指数收益率和中证港股通高股息投资指数收益率,分别替换了沪深300指数收益率和人民币计价的恒生综合指数收益率。

此外,从3月17日起,方正富邦创新动力混合基金的业绩比较基准由“80%×沪深300指数收益率+20%×中证全债指数收益率”,变更为“中国战略新兴产业成份指数收益率×85%+中证全债指数收益率×15%”,不仅将沪深300指数替换掉了,还将新基准指数的比例提升了5个百分点。

除了主动权益基金,发生基准变更的还有债券基金。比如,根据天弘基金3月21日发布的公告,3月24日起天弘工盈三个月持有债基的业绩比较基准从“中债综合全价指数收益率×80%+银行一年期定期存款利率(税后)×20%”,变更为“中债综合全价(1~3年)指数收益率×80%+银行一年期定期存款利率(税后)×20%”。

据不完全统计,截至3月21日,2025年以来变更业绩比较基准的基金数量约有80只。除上述基金公司外,还有银华基金、交银施罗德基金、浦银安盛基金、鹏华基金、富国基金等公募机构也变更了一些基金的业绩比较基准。

更好体现基金自身投资特点

“基金产品选择业绩比较基准,一要考虑基金自身投资方向,二要考虑基准自身特性,尽可能让基准能体现出基金自身投资特点。”华南一家公募的产品设计人士对证券时报记者称,在过往几年里,包括基金公司在内的大多数市场主体,对主动权益基金的关注点主要侧重于基金的绝对回报,即“是否赚钱”,但对基金“是否跑赢基准”这一点关注不够,因为净值本身的波动会更直观。

该公募产品人士还提到,基金公司早期进行产品设计时,普遍会采用沪深300等宽基指数。不过,随着上市公司数量增加、行业细分赛道越来越多以及市场行情风格越来越多元化,沪深300等传统指数看似具有普遍实用性,某种程度上却是千篇一律,已不能体现出基金投资特点。如果具有更合适的指数,可以考虑更换业绩比较基准。

这种分析逻辑,和基金公司更换业绩比较基准时的表述不谋而合。比如,建信基金在公告中表示,建信信息产业股票基金变更基准,是为使其基准更好反映基金的投资策略,能更科学、合理地评价基金的业绩表现。针对方正富邦创新动力混合基金的基准中以中国战略新兴产业成份指数替换沪深300指数,方正富邦基金称,中国战略新兴产业成份指数成份股选取自节能环保、新一代信息技术产业、生物产业、高端装备制造、新能源产业、新材料产业、新能源汽车、数字创意产业、高技术服务业等领域,与科技创新企业领域大体一致,对科技创新企业上市公司总体走势具有较强代表性,适合作为基金股票投资的比较基准。

证券时报记者发现,个别基金产品在选择新基准指数时,往往瞄准了最近“问世”的新指数。以中证A500为例,平安策略回报混合基金和浦银安盛ESG责任投资混合基金近期更换基准时,选择的均是中证A500指数,前者在新基准中给予该指数的比例高达90%。

合理预期基金“挣什么钱”

一直以来,相对收益是公募基金投资的主流趋势。相对收益的重要体现之一,就是基金业绩要跑赢业绩比较基准。新旧基准不同,将会对基金业绩评价等多方面产生影响。

上述业绩比较基准变更的基金中,有相当一部分来自主动权益基金。在一些业内人士看来,寻找更为契合的业绩比较基准,是基金公司精细化深耕主动权益投资的一个体现。

“在过往几年里,主动权益基金有过高光时刻,也有过低谷期。无论是基金经理还是基金投资者,他们很少关注基金的业绩比较基准。基金经理关注的是业绩排名,因为这与他们的考核、晋升挂钩;投资者关注的是基金本身的净值回报,因为这关系到自身盈亏。由于比较视角不一样,主动权益基金在过往几年里也遭遇了褒贬不一的各自评价。”北京一家公募的内部人士对证券时报记者称。

沪上一家公募的投资总监对证券时报记者表示,公募主动管理基金可能会逐渐进入一个新阶段,就是不仅意识到了基金产品“挣的是什么钱”,还要对此有个合理的预期。一方面,基金公司的投资要在明确的投资契约约束下,遵循严格的投资纪律进行,以修正过往押注某一个赛道而净值大起大落的行为,尽可能在五年甚至十年维度创造超额收益;另一方面,基金投资者要对基金投资回报有合理的预期,基金投资不保证赚钱,也不能以是否赚钱为唯一评价标准,而是要看到基金产品背后的业绩基准。

前述华南公募产品人士还提到,除了选择更契合的业绩基准,主动权益基金的投资变革还要对基金投资范围做出更具体的表述。截至目前,市场上大部分基金的投资范围设定过于宽泛,表述也比较模糊,名义上是行业主题基金但实际上可以无所不包。只有业绩比较基准而缺乏对应的投资范围,基金投资可能会滑向类似“刻舟求剑”。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~