江苏金租:业绩增长难掩隐忧

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

作为A股市场上的唯一金融租赁公司,江苏金租(600901.SH)日前发布半年报显示,公司上半年实现营业、净利润双双增长,且净利润增速超过了营收,同时公司资产规模也保持了超过10%的增势。

不过证券之星注意到,虽然公司经营指标表现良好,但是上半年公司的资本充足率指标均出现下降,此外公司的不良融资租赁资产余额继续上升,较去年末又增加1.06亿元,整体不良融资租赁资产规模超过了11.4亿元。

而自公司8月16日披露半年报后,半个多月内公司股价震荡下跌;同时自今年七月份股价创新高以来,近两个月公司股价明显回落,累计跌幅已逼近10%。

01. 业绩与股价表现背离

公开资料显示,江苏金租成立于1985年6月,后于2018年登陆资本市场,也是国内唯一一家A 股上市的金融租赁公司。公司主要从事融资租赁业务,主要业务模式包括直接租赁、售后回租等。

8月16日晚,江苏金租发布2024年中报显示,公司实现主营收入26.16亿元,同比上升8.47%;归母净利润14.34亿元,同比上升8.8%;扣非净利润14.14亿元,同比上升8.18%。

其中2024年第二季度,公司单季度主营收入13.34亿元,同比上升11.12%;单季度归母净利润7.23亿元,同比上升13.18%;单季度扣非净利润7.14亿元,同比上升13.08%。

同时,公司资产规模达1330.49 亿元,较上年末增加131.29 亿元,增长 10.95%,其中融资租赁资产规模1269.00 亿元,较上年末增加 127.91 亿元,增长11.21%。

证券之星注意到,融资租赁收入、经营租赁收入和同业利息收入构成公司的主营业务收入。上半年公司主营业务收入为41.04亿元,同比增加3.62亿元,增长 9.67%,其中:融资租赁业务收入39.88亿元,占主营业务收入比重 97.17%,同比增加3.08亿元,增长8.38%。

不过在主营业务成本,包括利息支出、手续费佣金支出和经营租赁成本等项目也有所增加,报告期内,公司主营业务成本15.28亿元,同比增加1.65亿元,增长 了12.13%,其中利息支出增长了12.38%。

值得一提的是,尽管江苏金租上半年业绩表现可圈可点,但二级市场的投资者似乎并不“买账”。公司于8月16日发布半年报后,8月20日和8月21日分别下跌2.85%和3.56%。

而在近半个月时间里,公司股价整体呈现震荡下跌,同时公司今年下半年股价整体表现也较疲软,在7月1日-9月9日的两个月时间里,股价累计下跌达到了9.90%。

02. 资本充足率指标下滑

一般而言,资本充足率是在租赁交易过程中,融资租赁公司应对支付风险的根本保证,也是融资租赁公司经营能力的重要标志。只有具备足够的资本,融资租赁公司才能够维持经营的稳定性和持续性。

证券之星注意到,半年报显示,截至上半年末,江苏金租的资本充足率、一级资本充足率、核心一级资本充足率,均较上年末减少。分别为15.22%、14.06%和14.06%。减少了0.48个百分点、0.49个百分点、0.49个百分点。

实际上,这并非江苏金租首次出现类似情况。公司2023年半年报亦显示,江苏金租资本充足率14.92%,比上年末减少0.74个百分点;一级资本充足率13.76%,比上年末减少0.76个百分点;核心一级资本充足率13.76%,比上年末减少0.76个百分点。

同样在2022年半年报中,江苏金租也曾出现资本充足率较2021年年末减少的情况。

尽管江苏金租目前的资本充足率水平尚未触及监管红线,但其连续多个报告期出现下降趋势,不仅削弱了公司在承受市场波动和风险冲击时的缓冲空间,也暴露了其资本补充机制的不足。

这种下降若得不到有效遏制,可能会进一步侵蚀其经营稳健性。此外,资本充足率下降的背后或暗示着公司对外扩张与业务发展存在资金压力,其在资产负债管理上的潜在风险累积值得警惕。

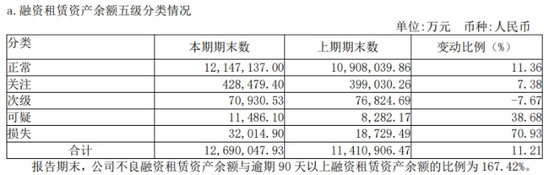

03. 不良融资租赁资产余额增加1亿

资产质量方面,截至报告期末,江苏金租不良融资租赁资产率 0.90%,较年初降低0.01个百分点。

然而,半年报显示,报告期末,公司不良融资租赁资产余额为11.44亿元,比上年末增加1.06亿元,增长10.20%。

证券之星注意到,公司按照五级分类评级制度评估融资租赁资产的资产质量,评级为次级、可疑、损失的资产为不良融资租赁资产。

其中,除了次级较上期有所降低外,可疑类和损失类分别同比上升了38.68%和70.93%;同时关注类也增加了7.38%,整体规模从39.90亿元,上升到了42.85亿元。

同时公告还披露,报告期末,公司不良融资租赁资产余额与逾期90天以上融资租赁资产余额的比例为167.42%。

值得注意的是,尽管关注类融资租赁资产不属于不良资产范畴,但其持续增长的趋势已对公司整体资产质量构成隐性威胁。

关注类资产的规模扩大意味着江苏金租资产组合中的边缘风险正在积累,资产劣变的可能性增加。

尤其是在可疑类和损失类资产大幅上升的背景下,这部分关注类资产很可能会进一步恶化为不良资产,导致公司面临更大的资产减值压力。

此外,尽管公司声称均远高于监管要求,但截至报告期末,江苏金租拨备率3.89%,较上年末的4.08%减少0.19个百分点;拨备覆盖率 431.22%,较上年末的448.38减少17.17个百分点,也意味着风险缓冲能力相对有所减弱。尤其是在不良融资租赁资产余额持续增长的背景下,这种削弱的风险防御能力很可能为未来的资产减值压力埋下隐患。(本文首发证券之星,作者|李朋)

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~