距离产品下架还剩19天⋯⋯预定利率2.5%分红险进入离线“倒计时”,还有产品“锁定3%预定利率”?

近期,多家人身险公司已完成普通型寿险产品切换,下架3.0%预定利率的普通型保险商品,而后续2.5%预定利率的普通型保险产品暂时还未上线。不过,《每日经济新闻》记者也注意到,在利率切换期间,分红型产品热度较高,对比后续即将上架的2.5%预定利率产品,“固定收益+分红”型产品显得更为“划算”一些。

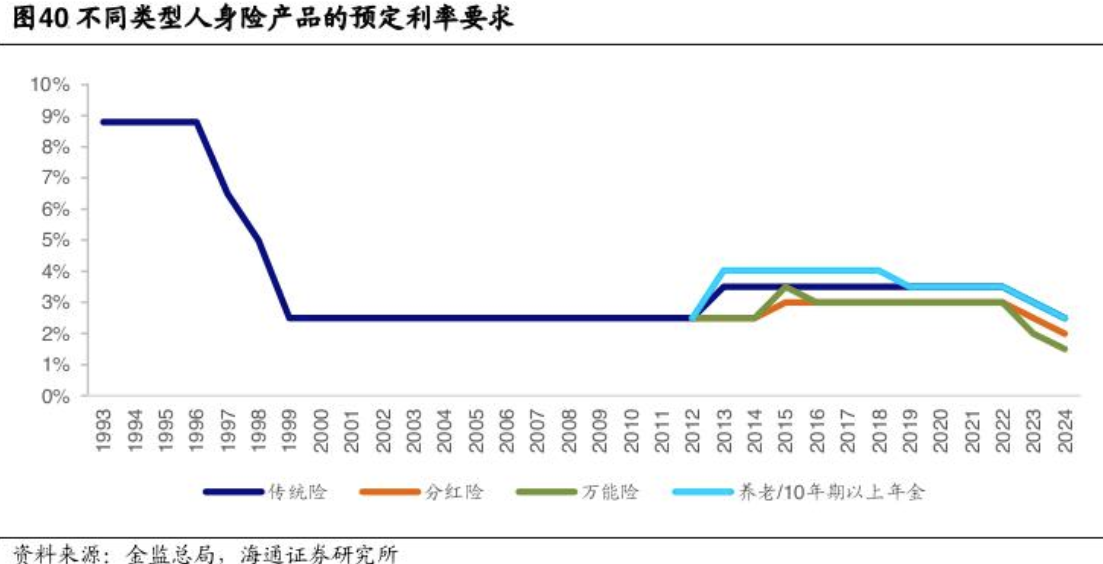

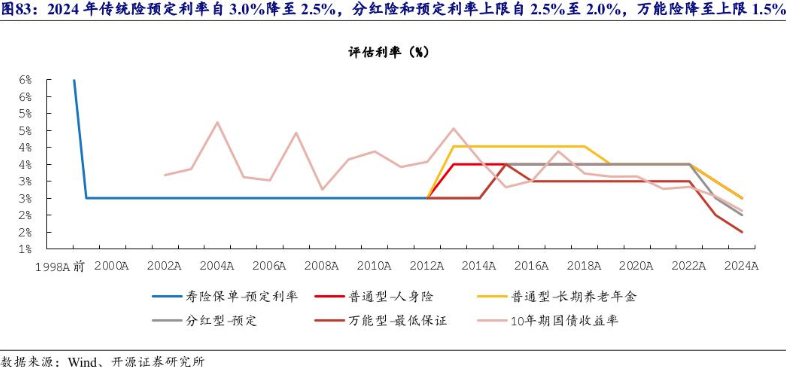

根据金融监管总局此前发布的《关于健全人身保险产品定价机制的通知》(以下简称《通知》),自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%;自10月1日起,新备案的分红型保险产品预定利率上限为2.0%;新备案的万能型保险产品最低保证利率上限为1.5%;最低保证利率超过上限的万能型保险产品停止销售。

值得一提的是,不少险企在其预定利率2.5%分红型终身寿险产品介绍页面,标注“即将停止销售”字样,时间为“近期”或者“最晚9月30日”。不过,记者还注意到,部分分红型终身寿险产品页面标有锁定3%预定利率,还标注了明显的下架倒计时,下架时间为9月底。“保底再加分红,总体可以达到3.8%左右收益。”一位保险顾问如此介绍。

分红型保险产品是合适的投资产品吗?目前分红型保险产品的普遍收益是多少,收益受哪些因素影响?

“9月起新备案普通型保险产品预定利率上限为2.5%,10月起新备案分红型保险产品预定利率上限为2.0%。”在添加保险顾问小刘后,上述对话出现在对话框内。《每日经济新闻》记者注意到,部分险企的分红型终身寿险产品介绍页面依旧有锁定3%预定利率的字样,是否依旧能够买到3%预定利率的产品?记者就此以购买者身份进行咨询。

随后,小刘表示,上述3%预定利率并非保证受益部分,仅仅代表“保险利率3.0%定价时代的产品”,合计收益是2.5%加分红部分。小刘介绍,“有机会达到3.5%或者更高。”据悉,3.0%固收的产品在8月31日前已经全部下架了,2.5%保底的分红型寿险产品也会在这个月全部下架。

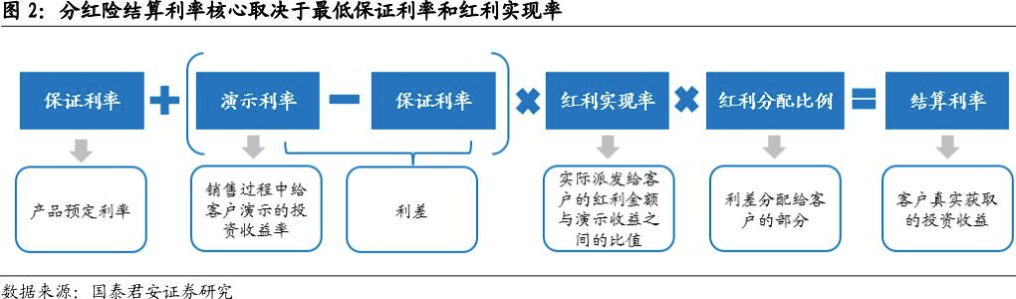

据了解,分红险是相对普通型保险来说的,普通型保险也被称为传统险,指的是客户利益固定的保险产品,增额终身寿险、年金保险等均属于此类;客户收益浮动的保险产品被称为新型保险,包括分红型、万能型保险等。分红险的收益构成为“保证部分+浮动的红利部分”,红利取决于保险公司分红产品账户的经营情况。另外,万能险客户的收益则取决于结算利率,通常包括“最低保证部分+浮动部分”。

“3.0%的普通型保险产品下架后,下批产品就会是2.5%的固收,目前还没有上线。如果买后续固收2.5%的,不如买分红型2.5%加分红的。”据小刘介绍,2.5%保底再加分红,总体可以达到3.8%左右收益。

分红型保险产品是合适的投资产品吗?目前分红型保险产品的普遍收益是多少,收益受哪些因素影响?

“分红型保险的收益来源有两部分,一是保证收益,二是不保证的分红。普通型保险只保证收益,没有不确定的分红。”资深精算师徐昱琛对《每日经济新闻》记者表示。

记者了解到,2.5%预定收益并非保单持有人最终拿到的收益,需要扣除各项费用。

“所谓2.5%的保证收益采用定价利率或者保险公司预定利率,扣除保险公司的一些经营费用后,保单持有人能拿到收益大概在2.1%到2.3%。”徐昱琛介绍道,至于分红部分,分红型保险的分红部分是不确定的。

“收益主要来源于利差。”据徐昱琛介绍,保险公司在销售分红型保险产品时要有演示利率,根据监管要求演示利率最高不超过4.5%。徐昱琛进一步指出,“预定利率部分为2.5%,那么超额的部分就是2.0%,保单持有人至少能分配2.0%的70%,也就是1.4%。”分红型保险的总收益率,取决于分红的实现率。

分红的实现率如果是100%,那么就是分红型保险最终收益可以简单看成2.5%加上1.4%;如果分红实现率是70%,1.4%要打7折;如果分红实现率比较好达到150%,1.4%乘上150%就是2.1%。

“2023年以前,整个行业的分红实现率整体是达到100%,甚至超过100%的。”徐昱琛称,对比后续2.5%的普通型保险,分红型保险不论实现率多少,都更有优势。

在低利率市场环境下,过去多年来相对较高预定利率的产品令中小保险公司感觉“吃力”。

2023年7月末,保险产品预定利率迎来一次集中下调,由3.5%下调至3.0%。2024年8月19日,国家金融监督管理总局下发《关于健全人身保险产品定价机制的通知》,再次下调预定利率上限。

根据上述《通知》,新备案的普通型保险产品预定利率上限为2.5%(通知前为3.0%),自10月1日起,新备案的分红型保险产品预定利率上限为2.0%(《通知》前为2.5%),新备案的万能型保险产品最低保证利率上限为1.5%(通知前为2.0%),利率高于上述上限的保险产品停止销售。

这也意味着,预定利率高于2.0%的分红险和保底利率高于1.5%的万能险,还能销售不足1个月的时间。

随着预定利率两轮下调,市场上关于增额终身寿险产品的热度也在上升,不少险企在其产品介绍页面标明了停售时间,令人感到时间的“紧迫性”。

中信证券非银行金融业联席首席分析师童成墩分析指出:新一轮低利率环境,分红险成为重要转型方向。但有效资产荒叠加披露规则所限,分红实现率波动可能削弱产品吸引力。展望未来,向分红险转型是大势所趋,但仍需时间。长期来看,低负债成本是保险股阿尔法的主要来源,保险公司降本增效创造长期价值。

相关文章

- 星巴克工会在罢工达到高潮之际评估下一步行动

- 泰康人寿再出手减持招商公路 持股比例降至5%以下

- 波兰一家电商平台起诉谷歌母公司Alphabet索赔约5.68亿美元

- 估值超百亿,蔚来、淡马锡力捧的图达通拟“借壳”上市

- 公募基金迈入32万亿时代:股票ETF占领“C位”

- 研发费用逐年下滑!难解亏损之困!希迪智驾欲通过“18C章程”上市!

- 亏损累累却7天6板:克劳斯暴涨背后是情绪推动还是价值重估?

- 泉果思源三年持有期混合C(018330)近一年回报达11.18%

- A500局部高温,四川长虹劲涨7%!全市场唯一尾号500的中证A500ETF华宝(563500)换手率超13%强势领跑

- 第七大道拟斥资收购上海领素达科技合伙企业(有限合伙)的全部合伙权益

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~