【生猪】2024年大型规模场产能增幅明显 中型养殖场产能却同比下滑

卓创资讯生猪行业高级分析师容志发

【导语】2024年以来,随着养殖盈利的提升,大型规模场补栏心态增强,产能增幅较为明显,但中型养殖场补栏速度却并不及预期,产能同比去年呈下滑态势;而由于大型规模场占比提升,后续产能或高度集中;而中型养殖场短线操作增加,亦或导致市场短时供应节奏变化加快。

8月份生猪及能繁母猪存栏均环比增加

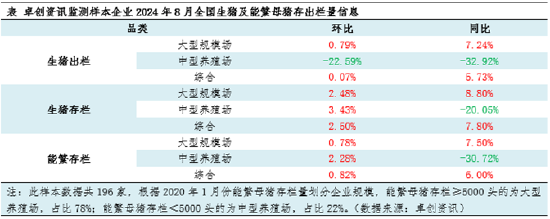

卓创资讯数据显示,8月份样本企业生猪及能繁母猪存栏均呈现增加趋势。一方面,月内养殖端仍有压栏动作,整体出栏节奏放缓,加之前期产能释放,生猪存栏量随之增加;另一方面,养殖端处于盈利状态,淘汰意愿并不强,部分企业仍存补产能动作,能繁母猪存栏量亦增加。

中小养殖场与大型规模场补栏节奏不同

区分规模来看,大型规模场和中型养殖场补栏节奏却有所不同。2024年以来,生猪价格涨势较为明显,截至9月9日,卓创资讯监测全国生猪交易均价为16.64元/公斤,同比上涨11.08%,猪价上涨带动养殖端盈利恢复。卓创资讯数据显示,截至9月9日,自繁自养盈利为741.16元/头,盈利年内由负转正,且增幅较大。在此情况下,年内养殖陆续开始补产能,从图2、图3可以看出,大型养殖场补产能速度快于中型养殖场,且已超过去年同期水平;但中型养殖场年内处于去产能-补产能阶段调整走向,且幅度较为有限,同比去年处于下滑态势。

大型规模场补产能脚步加快 中型养殖场多进行短线操作

2024年以来,养殖盈利恢复,大型规模场对后市行情信心充足,且在饲料价格相对低位的情况下,补产能速度较快;而从中型养殖场角度来讲,考虑到养殖设施及人力成本、猪病零星散发或导致存栏受损,以及对长线行情的不确定性,2024年中型养殖场减少了长线预期操作——补栏能繁母猪,多选择二次育肥及仔猪补栏等短线操作。一方面,可以减少养殖周期过长带来的高成本,另一方面,短线补栏对应的出栏时段更加灵活,同时亦可以避免长期育肥过程中猪病复发带来的风险。因此,2024年中型养殖企业能繁母猪存栏变化不大,较去年同期甚至下滑。

中型养殖场心态转变 或导致后续市场节奏变化

从长线来看,由于2023年猪价长期低位运行,中小规模场及散户退市现象明显,受益于养殖技术的提升,大场产能去化程度不大。进入2024年,随着养殖盈利提升,大型养殖场产能陆续恢复,且增速较快;而由于中小散户前期亏损严重,长线补栏心态减弱,多进行短线操作,由此来看,后续产能或逐渐向规模养殖集团高度集中。与此同时,由于规模养殖集团出栏均重多为标重猪源,而中小规模场及散户多偏向于养殖大体重猪源;中型企业及养殖户的退市,或导致后续市场大猪供应处于相对紧缺态势,但南方热鲜市场又多以大体重猪源消化为主,为满足市场需求,或影响规模企业常规出栏节奏。

从短线来看,当前中小养殖场及散户多进行仔猪补栏及二次育肥操作,养殖模式也在不断调整,由长周期二育过多到短周期二育(在猪价上行时段,补栏100-120公斤的生猪猪源,育肥0.5-2个月后出栏),投机性更强,对市场短时供应或造成一定冲击,尤其是节假日及需求旺季时段,或导致猪源供应短时增量明显,反而影响常规猪价涨幅。

综上所述,规模养殖占比逐级增加,在养殖技术提升、大场PSY处于相对高位的情况下,未来生猪供应或变化不大,但考虑到中小养殖场及散户的退市,未来市场大猪供应占比或相对紧缺,或导致大场心态的转变;且由于当下短线二次育肥操作的增加,亦或导致市场短时供应节奏变化。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~