二次上会被否!葫芦娃可转债再融资路不顺

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:北京商报

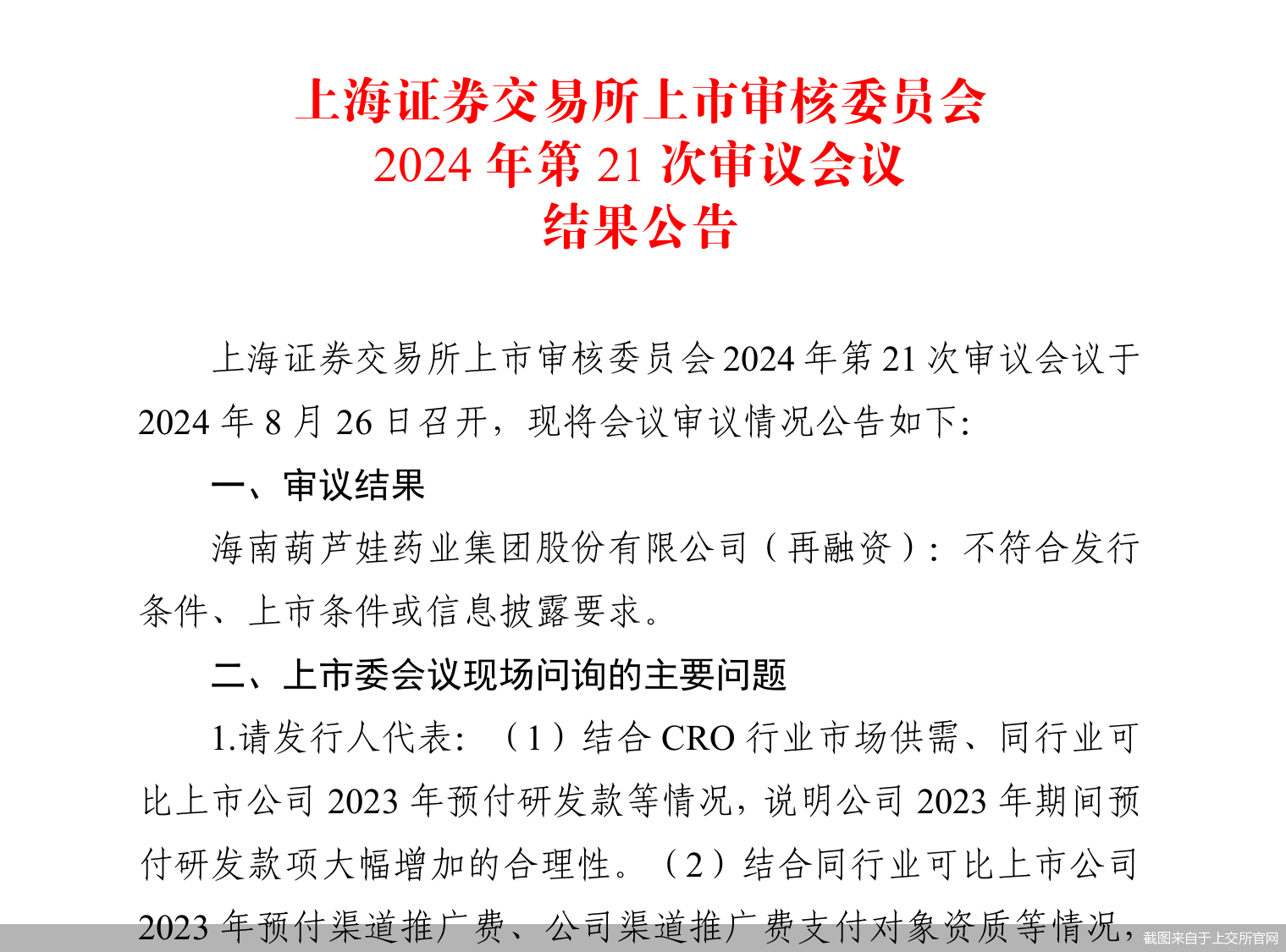

8月26日,葫芦娃(605199)再融资事项迎来了二次上会,不过令公司失望的是,此次上会仍未获得上交所上市审核委员会(以下简称“上市委”)的放行,遭到了上市委的否决。

上交所官网显示,上交所上市委2024年第21次审议会议于8月26日召开,审议葫芦娃再融资事项,审议结果显示公司不符合发行条件、上市条件或信息披露要求。

据了解,葫芦娃本次发行证券的种类为可转换为公司股票的可转换公司债券,本次可转换公司债券预计募集资金量为不超过5亿元,拟投向南宁生产基地二期项目、数字化建设项目、补充流动资金三个项目,拟分别投入募资额2.5亿元、1亿元、1.5亿元。

实际上,这已是葫芦娃此次再融资事项的第二次上会。上交所官网显示,葫芦娃再融资事项曾于2023年12月29日接受上交所上市委审议,遭到暂缓审议。时隔8个月,葫芦娃再度获得上会机会,不过最终被否。

谋求募资背后,葫芦娃存在一定的财务压力。财务数据显示,截至2024年一季度末,葫芦娃资产负债率为60.71%,货币资金为2.51亿元,短期借款为4.67亿元。

投融资专家许小恒表示,在这种情况下,不排除公司后续将通过其他方式再度寻求融资。

在8月26日的上市委会议上,上市委重点关注了公司预付款、研发投入资本化核算以及营业收入真实性的问题。

首先,上市委要求葫芦娃结合CRO行业市场供需、同行业可比上市公司2023年预付研发款等情况,说明公司2023年期间预付研发款项大幅增加的合理性。同时,上交所要求葫芦娃结合同行业可比上市公司2023年预付渠道推广费、公司渠道推广费支付对象资质等情况,说明公司2023年期间预付渠道推广费大幅增加的合理性。

其次,上市委要求葫芦娃结合同行业可比上市公司研发投入资本化情况以及公司研发投入资本化政策等,说明公司2023年第四季度研发投入资本化核算是否准确、会计处理是否符合《企业会计准则》相关规定。

此外,葫芦娃需要结合报告期应收账款周转率、客户结构、2023年新增经销商及回款情况,说明公司2023年营业收入增长的合理性、真实性。

财务数据显示,2023年,葫芦娃实现的营业收入约为19.05亿元,同比增长25.75%;对应实现的归属净利润约为1.06亿元,同比增长24.29%;对应实现的扣非后净利润约为8180.68万元,同比增长20.21%。2023年,公司应收账款周转率为4.33次。

今年一季度,葫芦娃营业收入、归属净利润双双下滑。财务数据显示,今年一季度,葫芦娃实现的营业收入约为4.3亿元,同比下降18.37%;对应实现的归属净利润约为2903.25万元,同比下降28.42%;对应实现的扣非后净利润约为2381万元,同比下降28.38%。

针对公司相关问题,北京商报记者致电葫芦娃董秘办公室进行采访,不过对方电话未有人接听。

北京商报记者 丁宁

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~