光大期货:9月26日矿钢煤焦日报

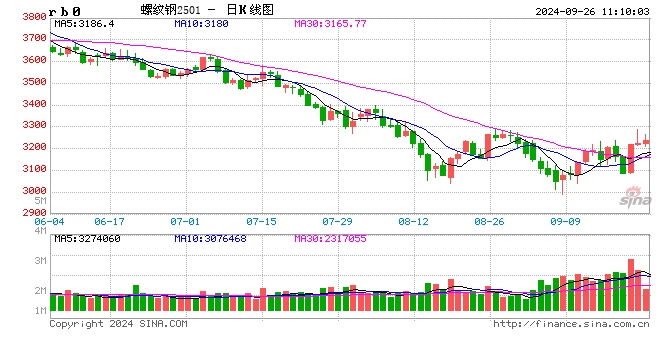

螺纹钢:

昨日螺纹盘面冲高回落,截止日盘螺纹2501合约收盘价格为3225元/吨,较上一交易日收盘价格上涨8元/吨,涨幅为0.25%,持仓减少9.87万手。现货价格稳中有涨,成交回落,唐山地区迁安普方坯价格上涨50元/吨至2980元/吨,杭州市场中天螺纹价格上涨10元/吨至3290元/吨,全国建材成交量12.74万吨。据钢谷网数据,本周全国建材产量回升8.2万吨至402.06万吨,社库存下降30.66万吨至471.79万吨,厂库下降12.76万吨至277.64万吨,建材表需下降20万吨至445.48万吨。建材产量继续回升,库存降幅收窄,表需回落,数据表现一般。央行宣布重磅宽松政策在很大程度上提升了市场预期,市场风险偏好抬升。不过目前现货市场供需基本面改善并不明显,尤其是钢厂即期利润达到相对高位,后期供应回升压力依然较大。预计短期螺纹盘面震荡整理为主。

铁矿石:

昨日铁矿石期货主力合约i2501价格冲高回落,收于709元/吨,较前一个交易日收盘价上涨9.5元/吨,涨幅1.36%,持仓减少1.46万手。港口现货价格上涨,成交回落,日照港PB粉价格上涨4元/吨至706元/吨,超特粉价格上涨4元/吨至604元/吨,全国主港铁矿累计成交101.1万吨,环比回落4.99%。近日央行连发多项政策宽松措施,在很大程度上提升了市场风险偏好。从基本面看近期铁矿石发运小幅下降,到港有所回升,铁水产量小幅增加,港口库存下降,国庆节前钢厂仍有一定的补库需求,短期铁矿石基本面阶段改善。预计短期铁矿石盘面震荡整理为主。

焦煤:

昨日焦煤盘面有所上涨,截止日盘焦煤2501合约收盘价为1324.5元/吨,较上一个交易日收盘价上涨21.5元/吨,涨幅1.65%,持仓量减少11017手。现货方面,主焦煤(A11、S0.7、G90)上调20元至出厂价1625元/吨。蒙煤市场偏稳运行,甘其毛都口岸蒙5#原煤1140持平;蒙3#精煤1330持平,成交相对一般。供应方面,煤矿多维持正常开工,价格上涨供应有小幅增量预期,下游以及贸易商采买积极性维持,煤矿出货比较好。需求端,近期焦炭第二轮提涨接近落地,焦化企业生产亏损有所缓解,节前部分焦化企业补库焦煤原料,对市场有一定支撑,预计短期焦煤盘面震荡偏强运行。

焦炭:

昨日焦炭盘面有所上涨,截止日盘焦炭2501合约收盘价1956元/吨,较上一个交易日收盘价上涨31元/吨,涨幅1.61%,持仓量减少914手。现货方面,港口焦炭现货市场报价偏强运行,日照港准一级冶金焦现货价格1690元/吨,较上期上涨10元/吨。供应端,河北地区部分钢厂接受焦炭第二轮提涨50-55元/吨,近期第二轮提涨或全面落地,随着下游钢厂的采买增加,焦化企业的焦炭库存有了明显下降,市场参与者心态受政策提振仍显积极。需求端,黑色品种昨日冲高后回落,对连续大涨的行情进行了一定修复,部分下游补库尚未完成,现实焦炭需求仍有支撑,预计短期焦炭盘面震荡偏强运行。

锰硅:

周三,锰硅主力合约震荡走强,报收6166元/吨,涨幅为2.12%。6517锰硅市场价为5720-6000元/吨,各地区较前一日上调70-220元/吨不等。宏观层面的利好仍在发酵,提振市场情绪,带动锰硅价格重心上移。基本面来看,当前锰硅供需格局边际好转,长假临近,下游采购意愿增强,但实际成交好转有限,供应相对稳定,整体看仍较为宽松,成本端的支撑力度同样不足,锰矿价格弱稳为主。综合来看,短期锰硅或在情绪端影响下延续反弹走势,但仍需主产区减产来缓解供需宽松格局。此外,长假临近,注意持仓风险。

硅铁:

周三,硅铁主力合约震荡走强,报收6254元/吨,涨幅为1.76%。72号硅铁汇总价格约为6000-6050元/吨,多数地区较前一日上调50元/吨。宏观层面带来的利好仍在发酵,提振市场情绪,三大股指涨幅均超1%,商品市场也多数上涨,硅铁价格重心随之上移。此外,近期河钢公告硅铁补采,新一轮75B硅铁招标1200吨,此举超出市场预期,对硅铁价格也有一定提振。综合来看,在宏观情绪提振下,预计短期硅铁价格延续震荡偏强走势,但中长期看,硅铁供需格局仍较为宽松。长假临近,注意持仓风险。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~