【纯碱玻璃月报】下方空间或将收窄

来源:国元期货研究

纯碱:

8月,纯碱走出一波流畅的下跌趋势,主要是供强需弱格局带来的持续负反馈所致。步入9月,在供应略有回升,需求表现暂未启动的情况下,纯碱基本面暂时未见亮点。后市来看,纯碱下方空间收窄,不过仍然需要关注“金九银十”旺季前后下游需求跟进情况。

玻璃:

步入“金九银十”传统旺季前,八月下旬消费反应平淡,反映浮法玻璃市场情绪偏悲观。预计在高库存的压制下,浮法玻璃仍以降价去库为主,库存可能存在短时下滑,但基本面整体偏弱仍未改变,不过后续应持续关注旺季需求兑现进度及幅度。后市来看,若旺季兑现仍不及预期,则玻璃盘面仍然承压,不过空间或将有限。

风险点:需求表现超预期;计划外检修

一、行情回顾

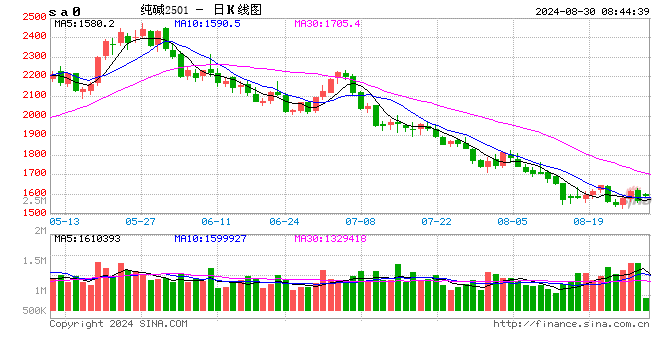

8月,纯碱走出一波流畅的下跌趋势,截至8月29日收盘,纯碱2501合约月内下滑近9%。主要是供强需弱格局带来的持续负反馈所致。8月下旬,随着美联储降息预期等宏观氛围回暖,配合着市场对旺季的期待,纯碱价格重心短时上行,不过在基本面格局暂未表现出超预期利好的情况下,行情很快回落,持续磨底。

8月,浮法玻璃再度走出一波较为流畅的下跌,截至8月29日收盘,玻璃2501合约月内跌幅超过11%。其主要原因是玻璃需求端持续负反馈,导致行情下滑。8月下旬,随着宏观氛围略有回暖,玻璃短时止跌。

二、基本面分析

2.1

纯碱:9月关注需求端反馈

纯碱供应:

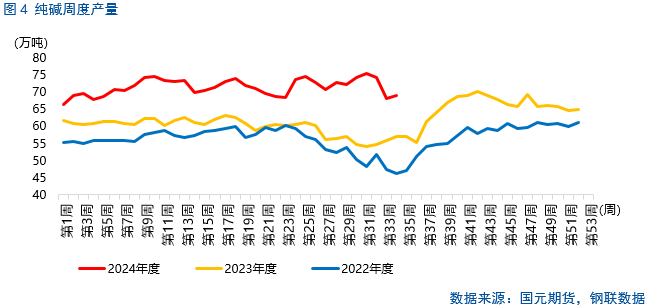

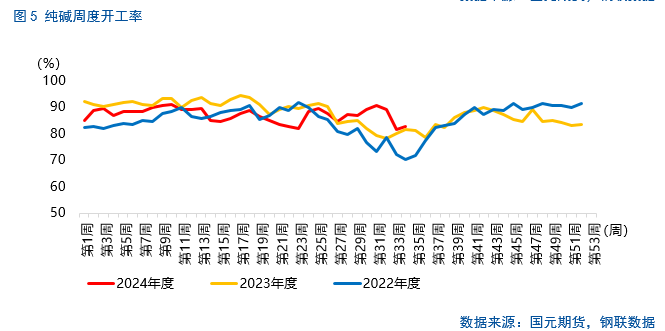

8月纯碱供应下滑。其中,轻碱供应下降,重碱供应上升。8月前三周,国内纯碱平均产能利用率为84.5%,比7月前四周均值减少2.48个百分点;从产量上看,本月国内纯碱平均周产量为70.45万吨,比7月前四周均值减少2.06万吨,比7月前四周均值减少2.92%。其中,轻碱平均周产量为28.94万吨,比7月前四周均值减少1.1万吨,环比减少3.8%,重碱平均周产量为41.51万吨,比7月前四周均值增加2.08万吨,环比增加5.01%。

步入9月,部分纯碱企业计划检修,不过考虑到前期检修装置即将恢复,若无新增检修或降负,则预计整体供应量可能窄幅上升。

纯碱需求及库存:

浮法玻璃产量下滑,对纯碱需求有所下滑。截至8月26日,浮法玻璃平均日产量16.89万吨,比7月均值下滑了0.87%。此外,光伏玻璃产量下滑,对纯碱需求有所下滑。8月份产线的冷修及减产进度较前期明显提速,部分企业临时堵窑口减产,个别产线推迟点火。据隆众资讯估计,国内外月度光伏玻璃产量供给大致对应60GW左右,而光伏玻璃唯一下游光伏组件端近期月均排产基本都在50GW以内,因此光伏玻璃供给消化承压。截至8月26日,光伏玻璃平均日产量10.76万吨,比7月均值下滑了5.97%,光伏玻璃平均日产能利用率86.41%,比7月均值下滑6.01个百分点。

步入9月,浮法玻璃需求稍显不足,光伏玻璃供应存在下行压力,“金九”旺季的备货期表现暂时“不旺”,后续关注需求端订单跟进情况。

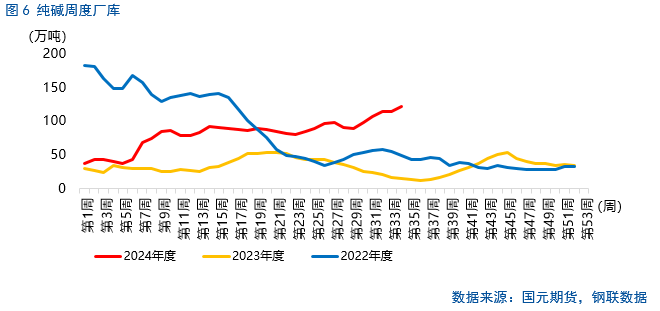

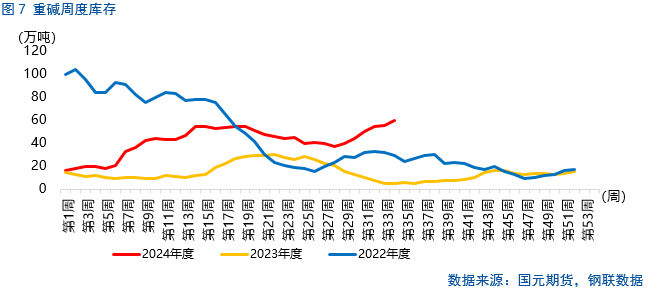

截至8月23日,纯碱累库幅度超过20%,其中,重碱累库幅度超过30%。截至8月23日,月内纯碱厂商期末总库存为122.27万吨,环比增加23.68万吨,环比上涨24.02%。其中,轻碱月末库存为62.37万吨,环比增加8.19万吨,环比上涨15.12%,重碱月末库存为59.9万吨,环比增加15.49万吨,环比上涨34.88%。

步入9月,在供应略有回升,需求表现暂未启动的情况下,纯碱基本面可能未见亮点。

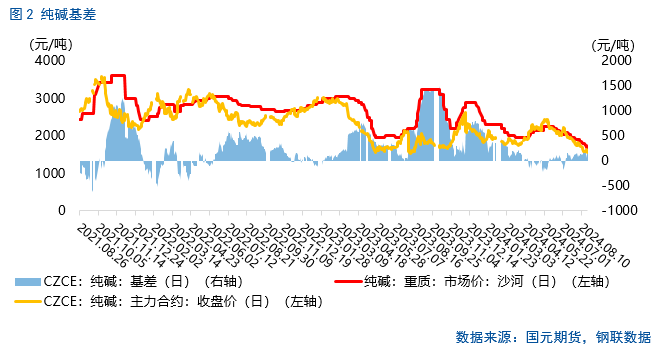

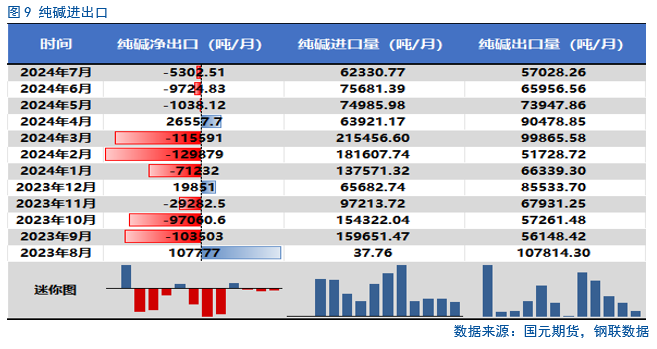

纯碱出口:海关数据统计,2024年1-7月累计进口量为81.17万吨,较去年同期增加60.54万吨,增幅为293.44%。2024年1-7月累计出口量为50.53万吨,较去年同期减少60.88万吨,跌幅为54.64%。

2.2

浮法玻璃:9月关注销售表现

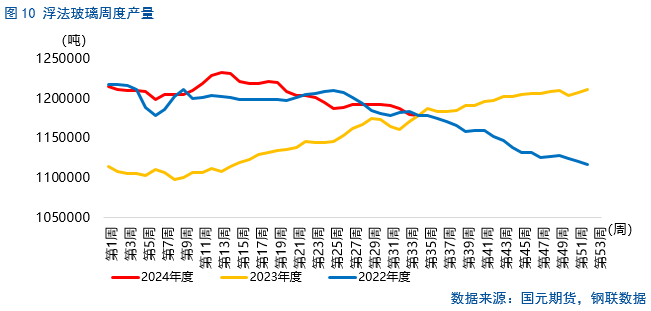

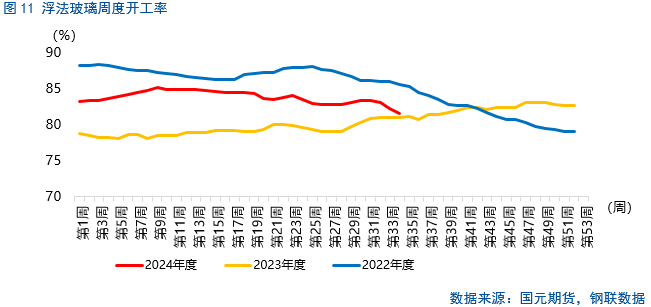

浮法玻璃供应 :8月,浮法玻璃供应窄幅下滑,目前产量接近于去年同期水平。截至8月23日,国内浮法玻璃平均每周产量为118.2万吨,环比减少0.87%;国内浮法玻璃平均开工率为81.59%,环比减少0.56个百分点。步入9月,由于浮法玻璃企业利润不佳,现货价格持续下滑,部分企业可能存在减产压力。

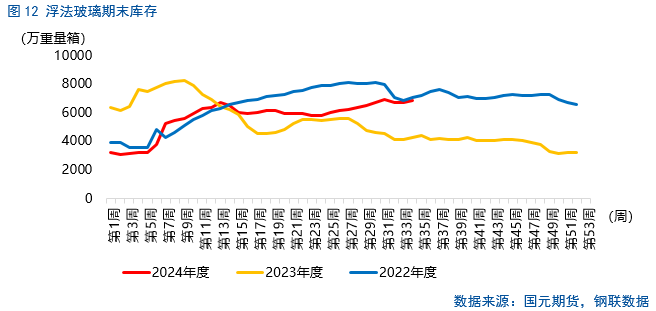

浮法玻璃需求及库存 :不过,浮法玻璃整体需求相对平淡,下游原片储备延续低位,维持刚需采购为主,2024年第34周,库存比去年同期上涨60%。截至8月23日,月内浮法玻璃平均库存为340.68万吨,环比减少2.13万吨,环比减少0.63%。

三、后市展望

纯碱:8月,纯碱走出一波流畅的下跌趋势,主要是供强需弱格局带来的持续负反馈所致。步入9月,在供应略有回升,需求表现暂未启动的情况下,纯碱基本面暂时未见亮点。后市来看,纯碱下方空间收窄,不过仍然需要关注“金九银十”旺季前后下游需求跟进情况。

玻璃:步入“金九银十”传统旺季前,八月下旬消费反应平淡,反映浮法玻璃市场情绪偏悲观。预计在高库存的压制下,浮法玻璃仍以降价去库为主,库存可能存在短时下滑,但基本面整体偏弱仍未改变,不过后续应持续关注旺季需求兑现进度及幅度。后市来看,若旺季兑现仍不及预期,则玻璃盘面仍然承压,不过空间或将有限。

风险点:需求表现超预期;计划外检修

写作日期:2024年8月29日

作者:

张霄

期货从业资格号:F3010320

投资咨询资格号:Z0012288

张淼

助理分析师

期货从业资格号:F03118893

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~