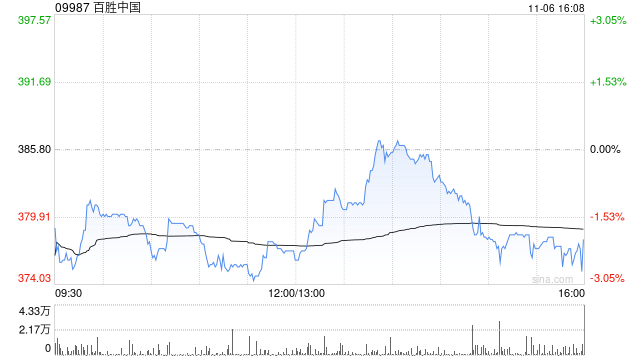

招银国际:维持百胜中国“买入”评级 目标价升至451.11港元

458.vip_开元官方 招银国际发布研究报告称,将百胜中国(09987)H股目标价由294.91港元升至451.11港元,维持“买入”评级,将今年至2026年的纯利预测分别升3%、升4%及降1%,以反映第三季业绩。

招银国际发布研究报告称,将百胜中国(09987)H股目标价由294.91港元升至451.11港元,维持“买入”评级,将今年至2026年的纯利预测分别升3%、升4%及降1%,以反映第三季业绩。

报告中称,公司第三季业绩表现强劲。至于第四季,该行对公司依然乐观,料同店销售增长转正,利润率进一步改善,受惠于客户基础扩阔、提高外卖增长,以及以如K-coffee及PizzaHutWOW等新形式推出更多新门店。

该行指出,百胜中国管理层扩大今年至2026年股东回报计划50%至45亿美元,相当于明年及2026年的回购力度在之前每年的7.5亿美元再加上7.5亿美元。该行对公司第四季持审慎乐观态度,认为会受到低基数及公司增长策略的有效执行所支持。该行亦提及,公司对于今年新店及资本支出的计划不变,未来对肯德鸡及必胜客加盟店的目标比例分别上调到40%至50%以及20%至30%。

相关文章

- 科技巨头押注核电SMR技术路线 国内核准提速 民营资本加速入场

- 深交所投教丨如何认购处在发行期的ETF(上)

- 民生证券再遭监管警示,一个月内已3次因IPO保荐违规被点名

- 长江有色:供需双弱格局下 26日工业硅现货价格持稳

- 日经225指数收涨1.1% 韩国综合股价指数收盘下跌0.45%

- 重大调整!九泰基金单日连发十二条基金经理变动公告,孟亚强、李响清仓卸任

- 曹德云:企业年金在股权类资产的配置上大致在10%-15%之间,离政策给予的配置的比例还有很大的空间

- 郑秉文:企业年金最大的问题就是覆盖面太小,现在是3200万人左右

- “止跌回稳”居首 住建部定调明年房地产

- 宝马汽车 App 迎纯血鸿蒙原生版:旗下 “MyBMW”、“MINI”正式上架华为 HarmonyOS NEXT

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~