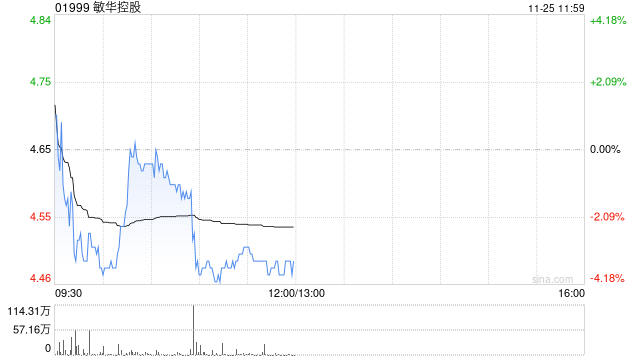

中金: 维持敏华控股“跑赢行业”评级 目标价下调至7港元

中金发布研究报告称,考虑到内销承压,下调敏华控股(01999)FY25/FY26归母净利润13%/18%至24.22/26.97亿港元。维持跑赢行业评级,基于盈利预测调整,下调目标价22%至7港元。

公司公布2025财年中报业绩:实现营业收入83.05亿港元,同比-7.1%,归母净利润11.39亿港元,同比+0.3%,扣非净利润12.70亿港元,同比-1.4%,业绩符合市场预期。公司计划每股派息15港仙,派息率达51.1%。

中金主要观点如下:

1、海外市场快速增长,内销承压。

1)按国家拆分:1H25FY中国/北美/欧洲及其他海外市场(不含HG)/HG收入分别为49.75/21.54/7.33/3.71亿港元,同比-17.2%/+5.7%/+37.7%/+24.5%,海外市场的快速增长主要得益于市场开拓下的销量增长,ASP有所承压。2)内销拆分:1H25FY内销沙发/床垫收入分别为32.86/12.09亿港元,同比-15.6%/-18.9%,主要受内需疲软影响;线下/线上渠道收入34.87/10.07亿港元,同比-14.9%/-21.6%。截至1H25FY,公司国内终端品牌专卖店共有7516家,相较24FY净增280家,关店率约为4.7%。

2、原材料成本下降,毛利率和净利率双双提升。

低价购买原材料影响下,1H25FY毛利率为39.5%,同比+0.4ppt;受海运费及销售人员薪酬增加,销售费用率同比+0.3ppt至18.2%,管理费用率-1.3ppt至3.8%,同比-1.0ppt;财务费用率0.88%,同比-0.22ppt,综合影响下,净利率13.7%,同比+1.0ppt。该行预计后续毛利率、净利率保持相对平稳。

3、拓店和客单价提升有望带动业绩增长。

展望2HFY25,1)内销:公司计划下半财年新增200多家店面,在以旧换新等政策影响下,公司通过增加床垫和沙发连带率销售,针对不同市场补齐材料、系列产品,该行认为有望带动销售及业绩回暖;2)外销:美国市场上半财年采取低价促销策略,销量增长18%,市场份额提升约6%,该行认为后续随着产品结构优化调整,有望带动客单价和盈利水平提升;欧洲市场有望通过扩大合作零售商、科技产品开发和扩大库存覆盖范围保持双位数增长趋势。

风险

原材料价格大幅度波动,地产景气度下行超预期,海外贸易风险。

相关文章

- 特斯拉:只有纯电动汽车才能智能化和自动驾驶

- 氧化铝期价冲高回落 与当前市场观望情绪高涨有关

- 俄总理:今年初至12月中旬俄通胀率超9%

- 约翰逊户外盘中异动 快速下挫5.00%报35.50美元

- 美国11月企业设备订单创一年多来最大增幅

- 西班牙政府延长能源公司临时税至2025年

- 在华外资银行资产规模平稳增长 金融监管总局鼓励外资银行深耕中国市场

- 年末资金回流红利资产 港股内银股短线集体走强,港股通央企红利ETF南方(520660)收盘涨1.42%

- 南下资金今年共买入7780亿港元港股,为2016年以来新高,最爱这3只

- 中证A500会否取代“传统旗舰”沪深300?专家称二者不是一个赛道、不是面对面的竞争关系

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~