光大期货:12月24日软商品日报

白糖:

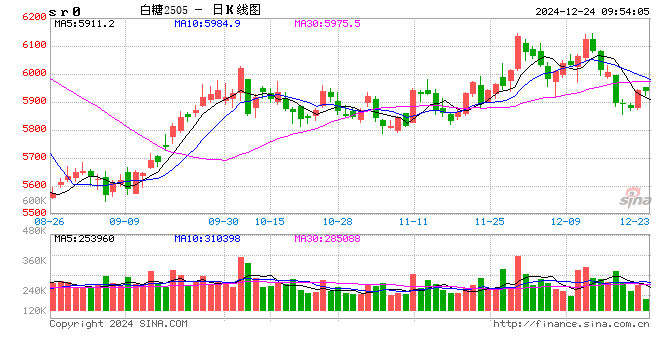

昨日原糖期价低位整理,主力合约收于19.55美分/磅。2024/25榨季截至12月15日,泰国累计甘蔗入榨量为447.13万吨,较去年同期的239.21万吨增加207.92万吨,增幅86.92%;甘蔗含糖分11.62%,较去年同期的11.13%增加0.49%;产糖率为7.81%,较去年同期的6.026%增加1.784%;产糖量为34.92万吨,较去年同期的14.42万吨增加20.5万吨,增幅142.16%。广西制糖集团主流报价5990~6090元/吨,报价持平,个别集团二次报价;云南制糖集团新糖报价6020~6050元/吨,云南英茂下调10元/吨;加工糖厂主流报价区间6300~6560元/吨,仅福建糖业上调40元/吨。原糖方面暂时缺少趋势,圣诞假期将至,期价窄幅震荡。国内逐渐累库,期价暂时持震荡看法,前期空单可考虑止盈。未来关注糖浆等政策后续影响及广西天气。

棉花:

周一,ICE美棉上涨2.04%,报收69.45美分/磅,CF505环比上涨0.56%,报收13455元/吨,新疆地区棉花到厂价为14407元/吨,较前一交易日上涨50元/吨,中国棉花价格指数3128B级为14709元/吨,较前一日上涨15元/吨。国际市场方面,美联储12月议息会议之后,宏观层面的扰动阶段性减弱,市场正在消化美联储后续放缓加息节奏的预期。美棉期价较前期低位小幅反弹,但基本面宽松及宏观并未转向的情况下,美棉价格上方空间有限。国内市场方面,郑棉同样缺乏上行驱动,当前处于供应压力高峰期,下游需求表现相对弱势,基本面支撑有限,供需格局短期难改,郑棉下方空间或有限,但上行动力更弱,预计短期仍弱势震荡为主,需要用时间换空间。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

- “漂亮50”年末冲刺!宁王等大权重联袂拉涨,A50ETF华宝(159596)涨1.36%连收多根均线, 换手率断层领先

- KeyBanc将Netflix目标价上调至1000美元

- 日本政府回应“本田日产合并”:期待能增加日本汽车产业竞争力

- 财政部:2025年要支持扩大国内需求 支持现代化产业体系建设

- 原先锋领航中国区负责人罗登攀加盟联博基金,接任总经理

- “数字平台”如何赋能?财信证券左军姿:以科技+专业双引擎业务生态为目标

- 韩国在野党称即刻开始代总统韩德洙弹劾程序

- 高管变动丨联博基金罗登攀新任总经理(法定代表人)、财务负责人

- 大树云盘中异动 股价大涨7.38%

- Natural Health Trends盘中异动 股价大跌5.88%报4.16美元

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~