长安期货刘娜:供需紧平衡 橡胶下有支撑

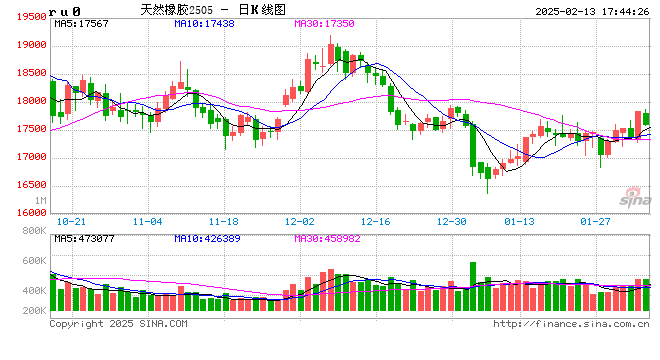

春节至今橡胶RU05合约震荡为主,和去年的强势上涨有明显不同,对于2025年橡胶价格走势,市场分歧较大。从盘面来看,近日价格重心略上移,盘面有突破60日均线迹象,但能否彻底站上60日均线,仍需时间验证,橡胶后期走势取决于基本面格局变化。

一、产量处于释放缓慢期,供需现紧平衡状态

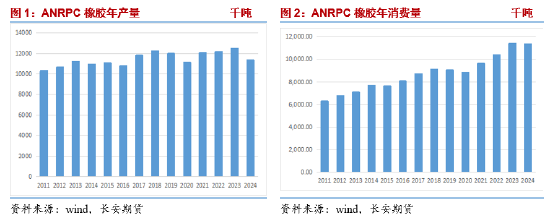

据wind数据,2024年天然橡胶生产国联合会(ANRPC)产量11341.6千吨,较2023年下滑8.9%,其中7-11月的产量不及近三年同期水平,与此同时,2024年科特迪瓦天胶出口量共计151万吨,较2023年同期的163万吨下降7.7%,供给端的变化是2024下半年橡胶合约强势上行的原因之一。

目前供给端处于产量释放缓慢期,国内处于停割状态,开割时间一般为3月中旬左右,而东南亚主产区产量释放也逐步降低,我们预计一季度橡胶产量难有大的增长,或维持稳中偏弱的状态。

wind数据显示,2024年天然橡胶生产国联合会(ANRPC)消费量11304千吨,较2023年略下滑,下滑幅度不及1%,从月度消费量来看,7月份开始消费量持续提升,仅8月份低于2023年同期,其余月份均为同期新高,12月份消费量1059千吨,较2023年同期增长12%,为2011年至今的新高。我们预计一季度橡胶消费稳定为主,出现超预期表现的可能性较低,需关注美国总统对相关产量加征关税后的实际影响。

整体来看,由于供给端产量大概率为稳中偏弱态势,出现大幅增长的可能性较低;而消费端虽难有超预期表现但偏稳定状态可能性较大,橡胶基本面或供需呈现供弱需强的相对紧平衡状态。

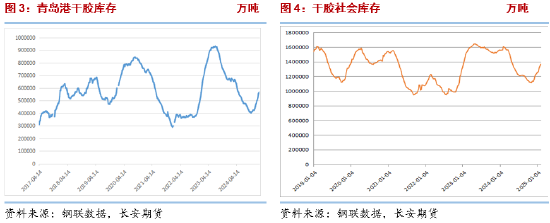

二、库存:1月份累库较快,预计后期库存状态有所改变

从库存来看,2024年青岛港干胶库存持续下降,1月初为65万吨,后期月份持续下滑,至10月中旬最低为40万吨,降为低位水平,11月下旬至今,库存攀升,由去库转为累库,2025年2月7日当周库存为56万吨;社会库存方面,社会库存与青岛港库存趋势一致,2024年以下降为主,第四季度库存攀升,2025年2月7日当周库存为136.3万吨。

从干胶社会库存来看,目前青岛港及社会干胶库存为累库状态,但仍处于中位偏低水平,1月份库存累库较快,这与春节假期有一定关系,我们预计2月下旬累库状态将有所改变。

三、政策支持下,终端消费或稳中有增

橡胶的主要消费集中于轮胎,轮胎开工率可反映橡胶的实际使用量。2024年全钢胎开功率表现较为稳定,未明显超出往年同期,而半钢胎的开工率表现较好,全年仅个别时间短回落,其余时间维持在75%以上,为2016年以来的高位水平。

春节前1月23日当周全钢胎开工率为42.02%,半钢胎开工率为70.3%,春节后2月6日当周全钢胎开工率为20.03%,半钢胎开工率为29.38%。预计元宵节后,轮胎开工率继续恢复,在2月底或3月上旬将恢复至正常水平。

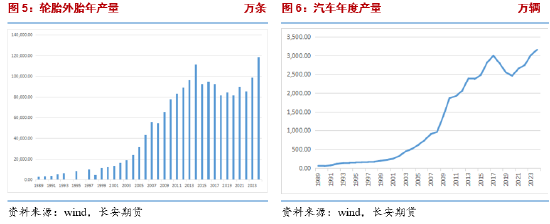

从下游消费来看,国家统计局数据显示,2024年12月中国橡胶轮胎外胎产量为10556万条,同比增加9.5%。2024年橡胶轮胎外胎产量较上年同期增9.2%至11.86亿条。轮胎产创出新高。1、2月份由于春节假期的影响轮胎数据环比会下滑,但随着企业开工率的提升,一季度产量下降幅度有限,或与去年同期相当。

从终端的汽车数据来看,2024年我国汽车产销量累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,产销量再创新高,继续保持在3000万辆以上规模。其中新能源汽车继续快速增长,年产销首次突破1000万辆,销量占比超过40%。国家发改委和财政部1月5日发布了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,其中扩大汽车报废更新支持范围、完善汽车置换更新补贴标准等政策或将会进一步稳固汽车市场潜力。我们认为随着车企销售政策、力度的执行,上半年汽车产销或能维持稳中偏强态势。需要注意风险点是,后期美国总统特朗普在汽车等其他产品加征关税或对我国汽车出口或有一定影响。

四、后期展望

综合来看,供给端,我国橡胶处于停割期,东南亚主产国进入产量释放缓慢期,一季度橡胶供给端产量难有大幅增长;消费端,我国汽车消费在政策支持下,上半年汽车产销或能维持稳中偏强态势,橡胶基本面或呈现供需紧平衡状态。虽然近期库存环比增加,但整体处于中位水平之下,随着消费的恢复,累库状态将有所缓解,橡胶处于下有支撑格局,宜逢低偏多思路对待,不追涨,注意设止损。风险点:去库不及预期、影响产量和需求的其他突发因素。

长安期货:刘娜

2025年2月13日

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~