大和:重申药明生物“买入”评级 目标价上调至27港元

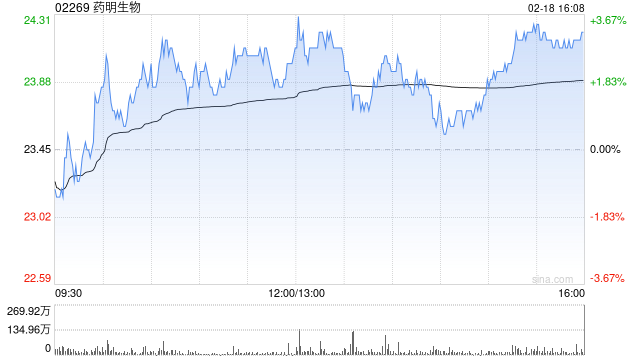

458.vip_开元官方 大和发布研报称,重申药明生物(02269)“买入”评级,将目标价从23港元上调至27港元,认为药明生物短期增长可见性高,产品管线强劲,盈利能力持续改善。 该行预测药明生物去年下半年收入同比增

大和发布研报称,重申药明生物(02269)“买入”评级,将目标价从23港元上调至27港元,认为药明生物短期增长可见性高,产品管线强劲,盈利能力持续改善。

该行预测药明生物去年下半年收入同比增长11%至94亿元人民币,毛利率预测同比提升4.7个百分点至42.9%。从全年来看,大和预测药明生物2024年收入将同比增长约6%,经调整净利润料增长11%,超出公司5%-10%的指引。

相关文章

- 央行持续净回笼拉紧资金面,同业存单发行量价齐升,市场预计降息降准窗口或在一季度末

- 雅戈尔第三季度每股派0.1元,3月3日除权除息

- 【民生能源 周泰团队】石化日报:挪威1月份天然气产量为107亿立方米,石油产量为177.5万桶/日

- 阿里国际数字商业集团第三财季营收377.56亿元 同比增长32%

- 特朗普:将重启稀土矿产协议,否则事态发展不会让泽连斯基“太高兴”

- 南天信息携手农商行上线“一站式”线上综合营销平台!

- 日元兑美元升至年内最高水平 日本央行料尽早加息的预期升温

- 黄金股早盘部分上扬 招金矿业涨逾4%灵宝黄金涨逾3%

- 年内新高!A股新变化!

- 医药医疗领涨两市,医疗ETF(512170)直线冲高3.44%!CXO一马当先,泰格医药飙升逾9%!AI医疗概念同步活跃

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~