尿素:看不到需求匹配供给的画面

来源: 油市小蓝莓

核心观点:中性偏空 供应方面,产量或继续增长;出口政策仍无放松迹象,出口利润亦不支持出口大增;当前复合肥开工率小幅提升,但高峰或即将过去,三聚氰胺利润制约需求进一步提升。综合来看,秋季肥需求过后尿素供需或继续走向宽松。

月差:中性 现货价格下降幅度快于期货,对现实悲观或重塑期限结构。

政策:中性 本周无重要政策。

现货:中性 现货价格持续螺旋式走低,过快调降的企业收单仍然能明显改善,但总体现货弱势依旧持续。

库存:中性偏空 企业库存继续大趋势累库,企业高日产得不到需求匹配,后续需求高峰过后,库存压力或将凸显。

出口:中性偏空 印标并未对市场产生实质影响,当前出口政策依旧偏紧,出口利润也不佳,较少的出口量对尿素供需宽松的助力在下半年或更为明显。

需求:中性 复合肥开工率继续小幅增长,三聚氰胺开工率有所恢复,复合肥的开工率已经达到季节性高点,复合肥工厂库存上升较快,后续需求或较难持续,三聚氰胺低利润限制开工率走高。

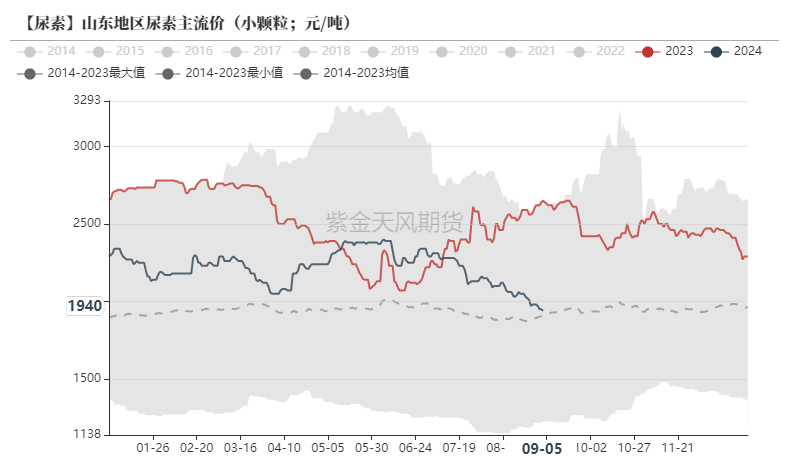

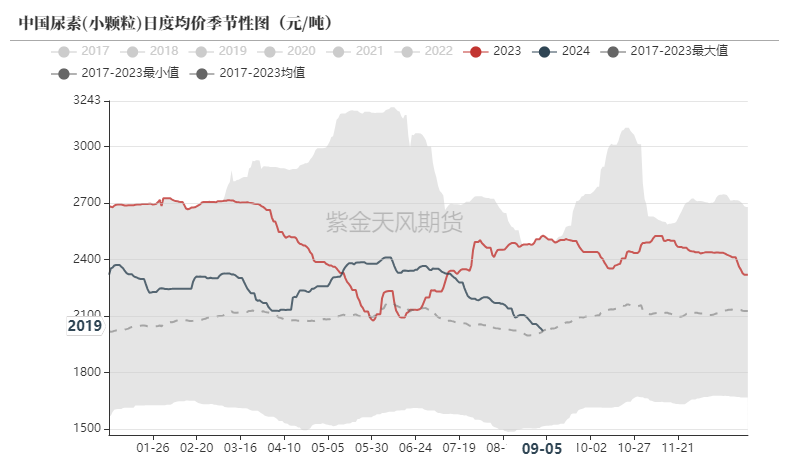

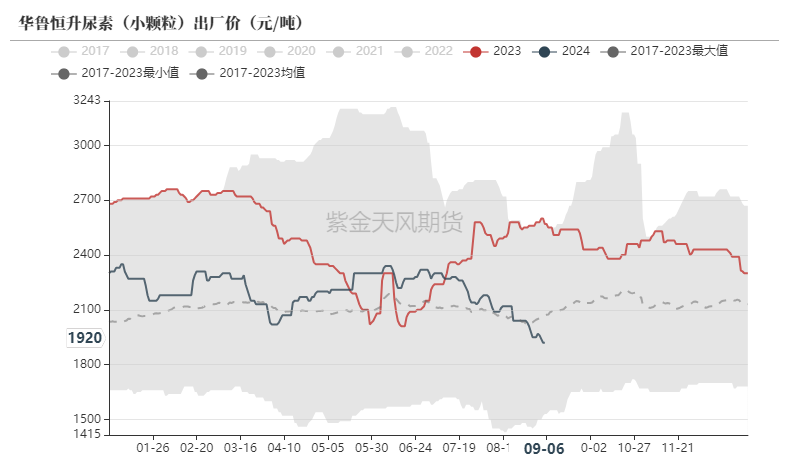

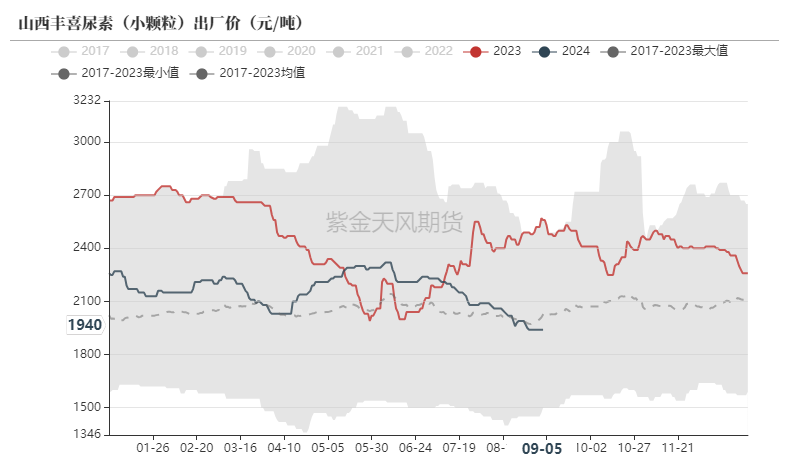

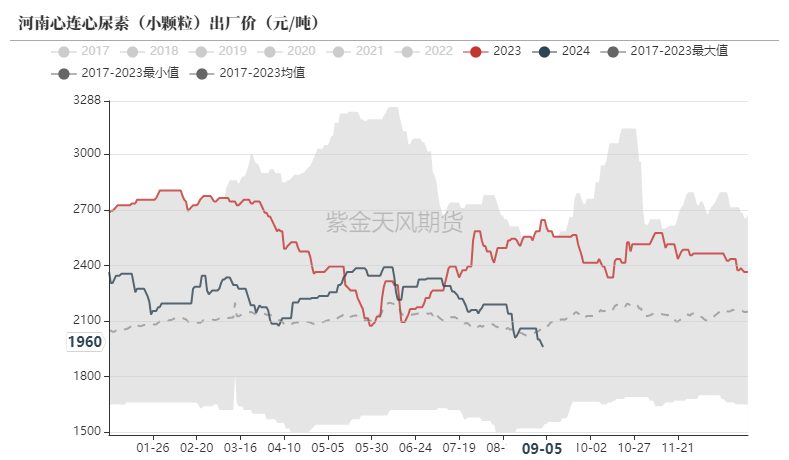

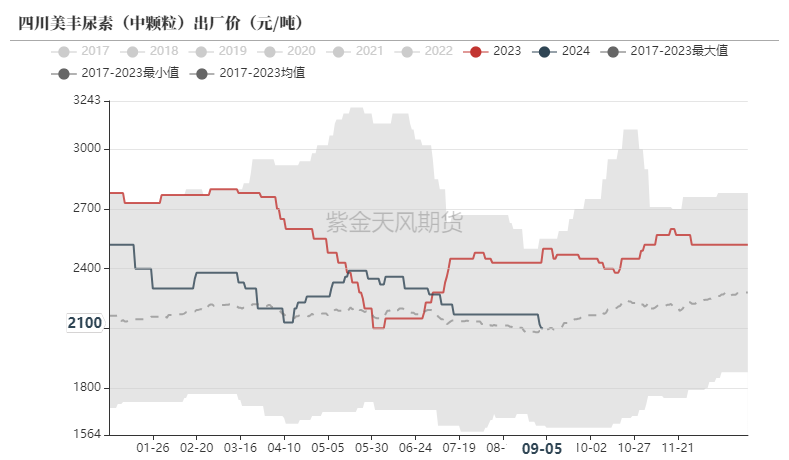

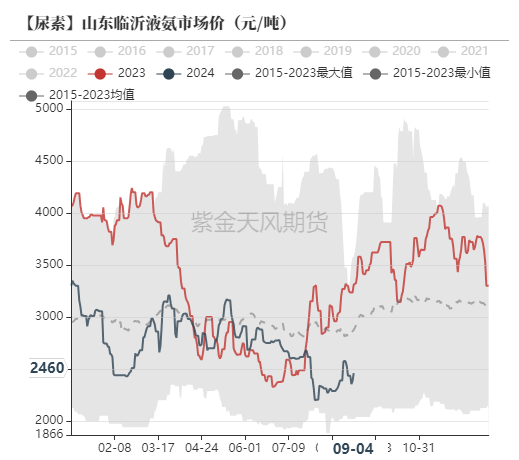

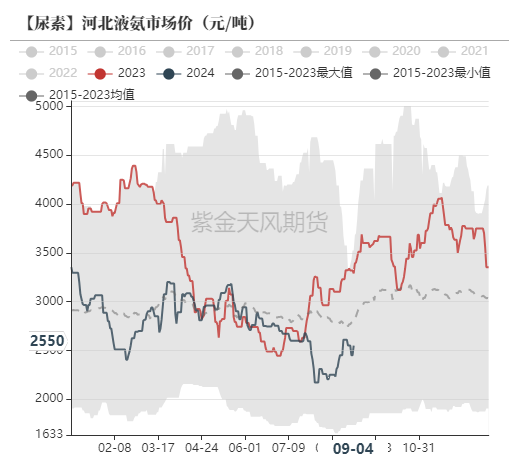

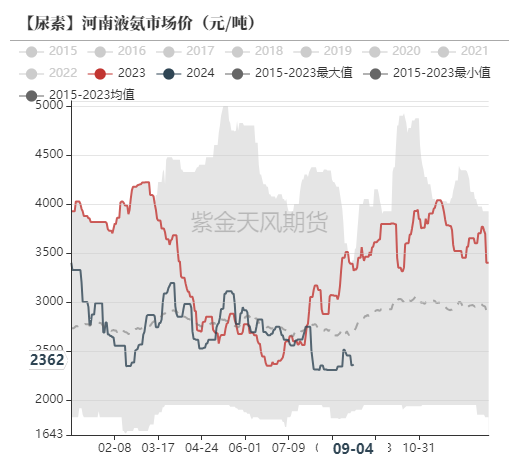

现货价格螺旋式向下

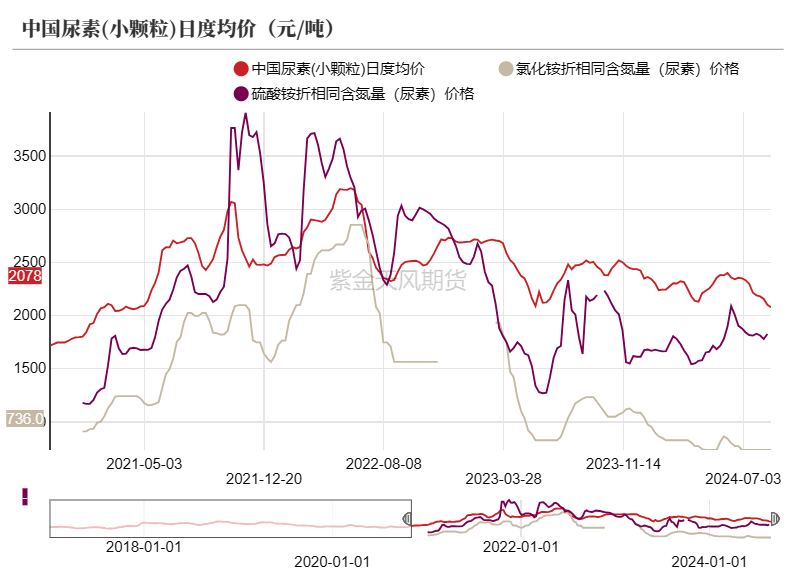

尿素现货日度均价

尿素现货价格继续螺旋式下跌,低端出厂价下跌过快时,企业收单则开始明显增加,当前秋季肥需求接近尾声,出口预期仍看不到改善的迹象,下游需求难以支撑尿素现货出现持续反弹。

尿素现货市场价

尿素现货出厂价

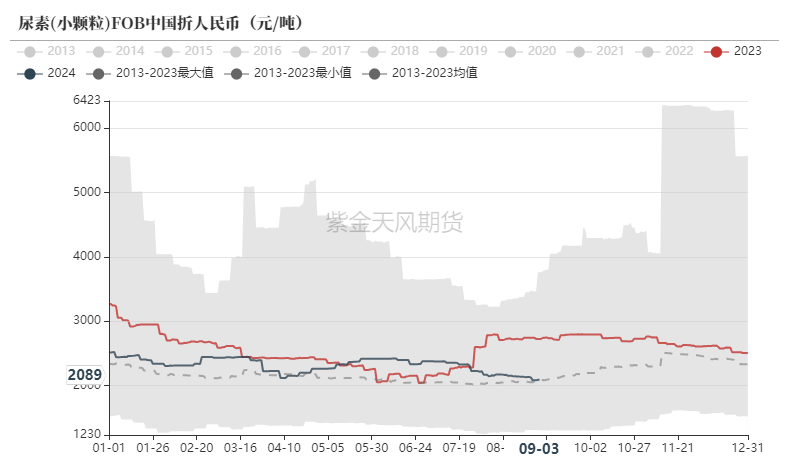

尿素现货国际价

当前出口政策仍然较严,且出口利润较差,出口量或持续维持低位。

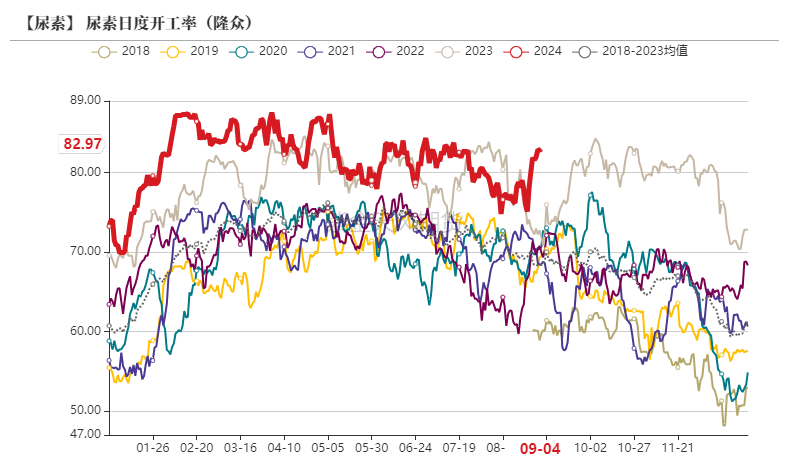

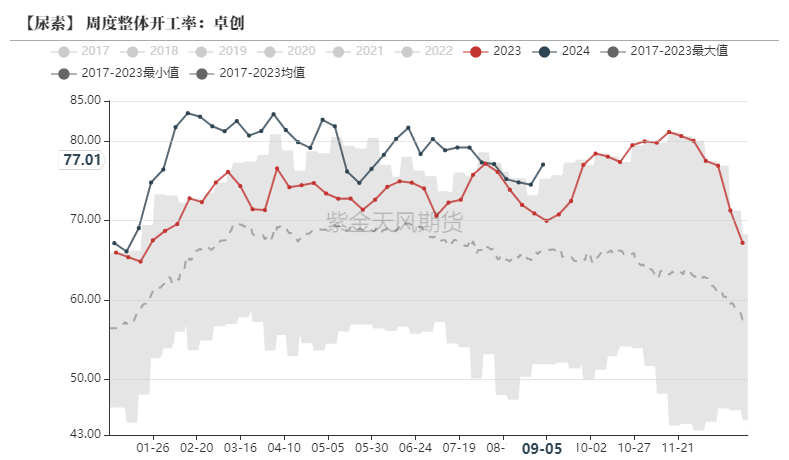

开工率或将略有恢复

尿素开工率

根据隆众资讯统计,上周新增企业停车检修:鄂尔多斯化学工业、阳煤丰喜肥业。上周恢复的企业:四川天华股、山东华鲁恒升、安徽晋煤中能化工、中煤鄂尔多斯能源、贵州赤天化。本周预计1家企业停车,2-3家停车企业可能恢复生产,开工率或继续增长。

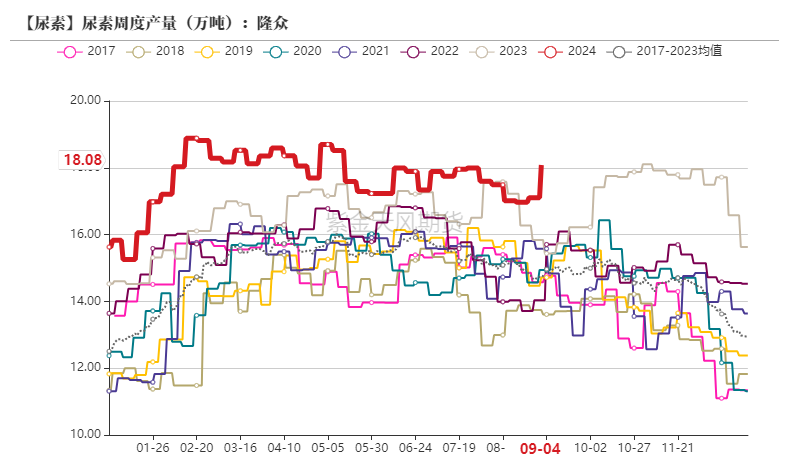

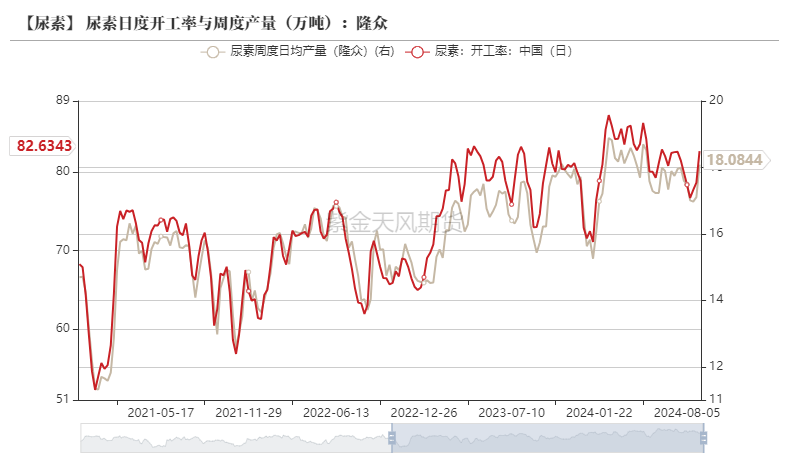

尿素产量

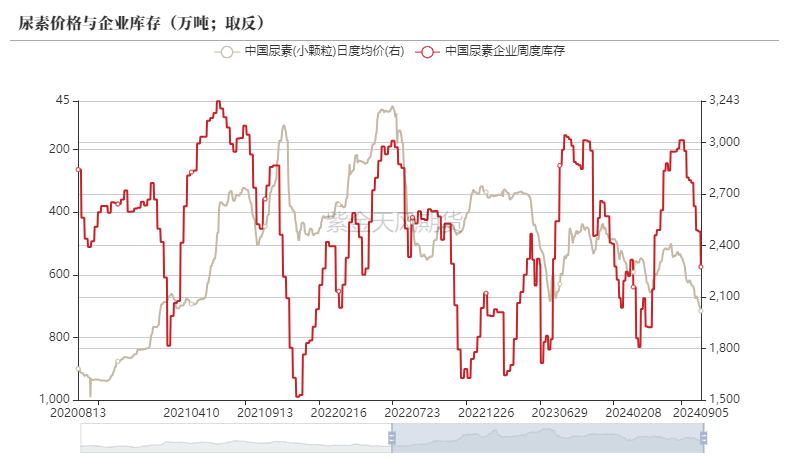

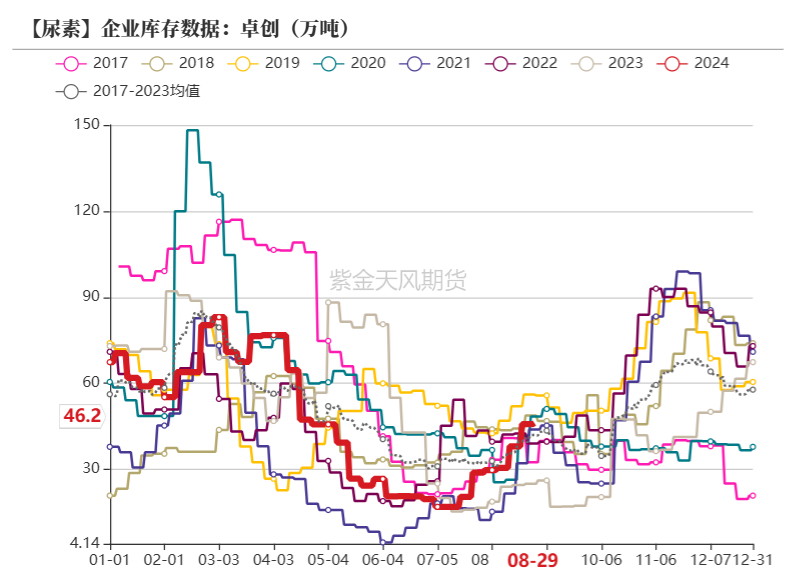

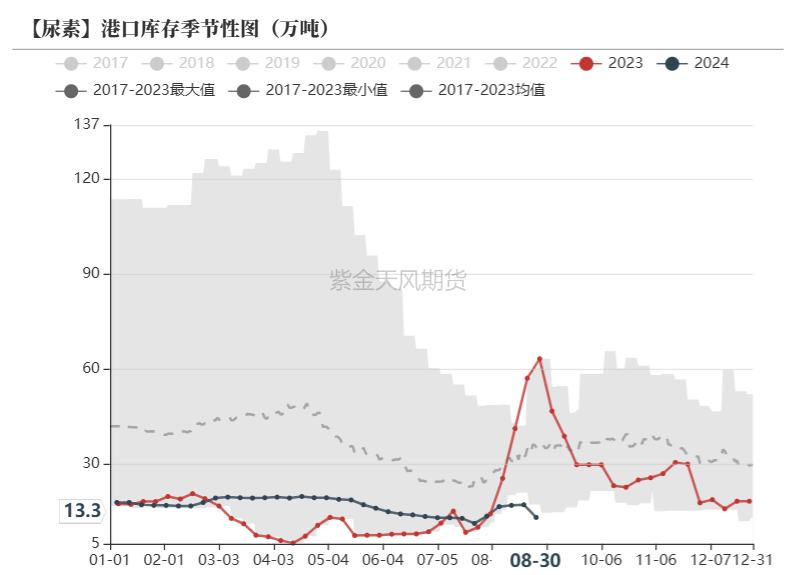

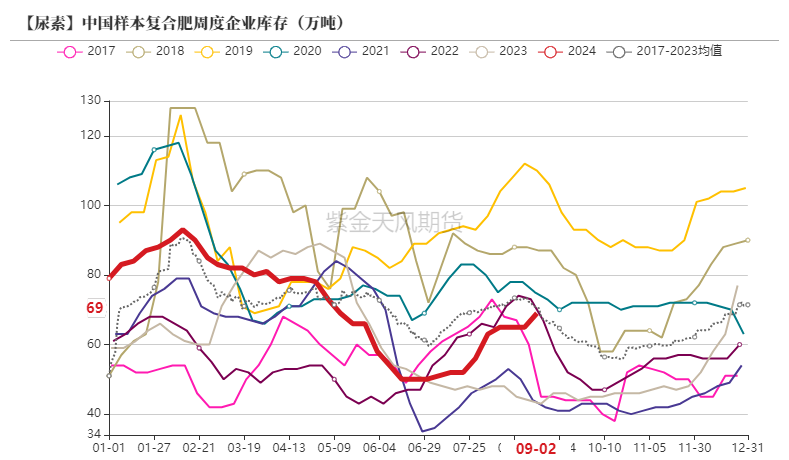

企业库存或继续增加

尿素库存

上周企业尿素库存继续增长,价格承压而降,市场情绪继续呈现悲观状态,大多数企业供给大于采购,销售压力较大。

上周港口库存小幅上升,烟台港大颗粒尿素集港,其余港口变化不大。

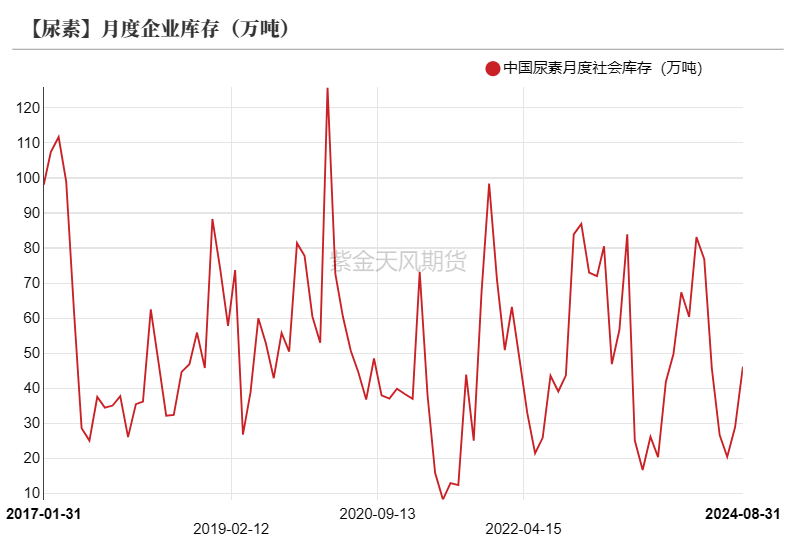

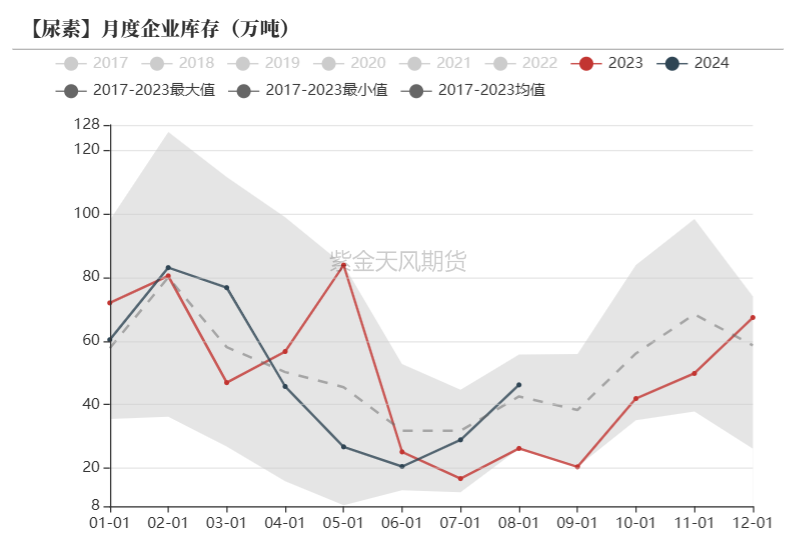

尿素月度库存

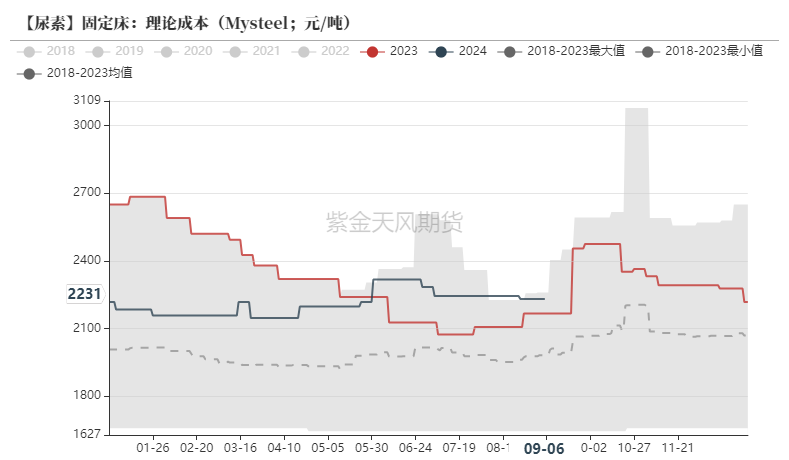

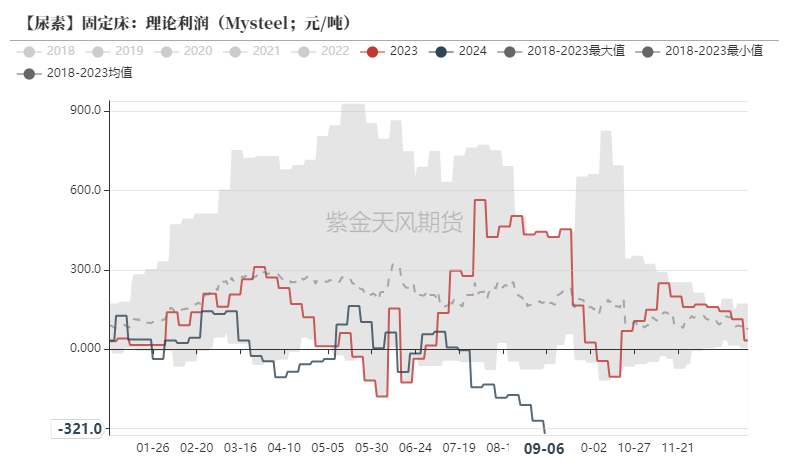

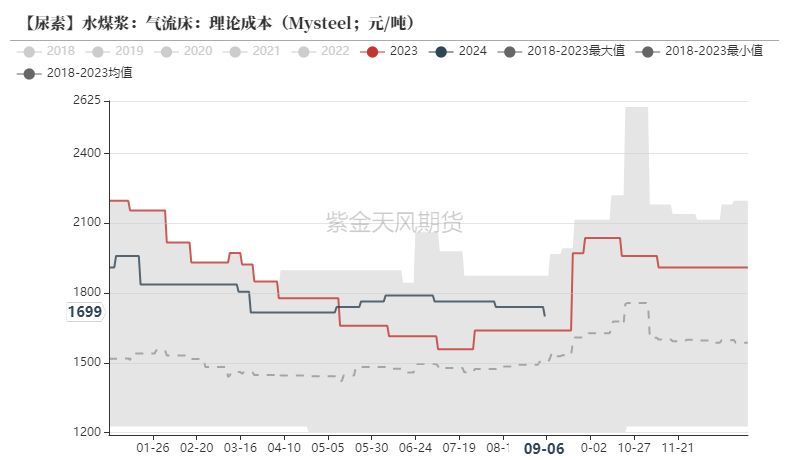

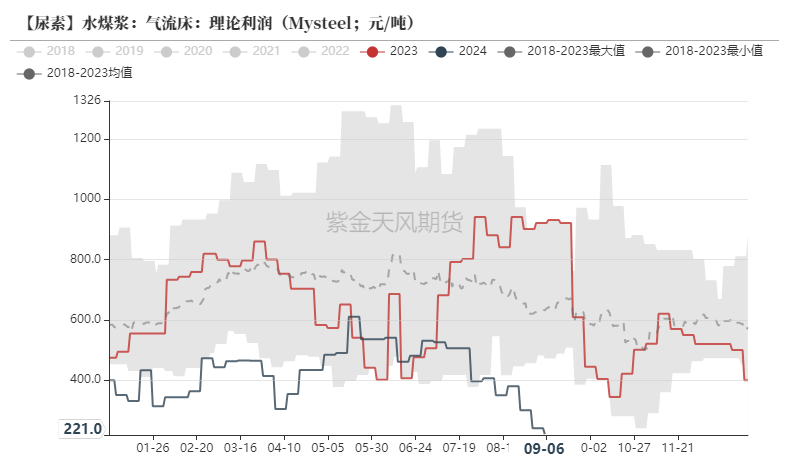

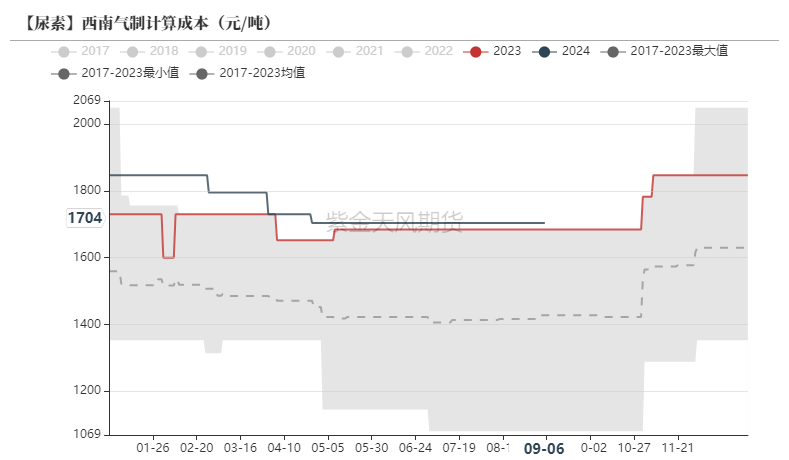

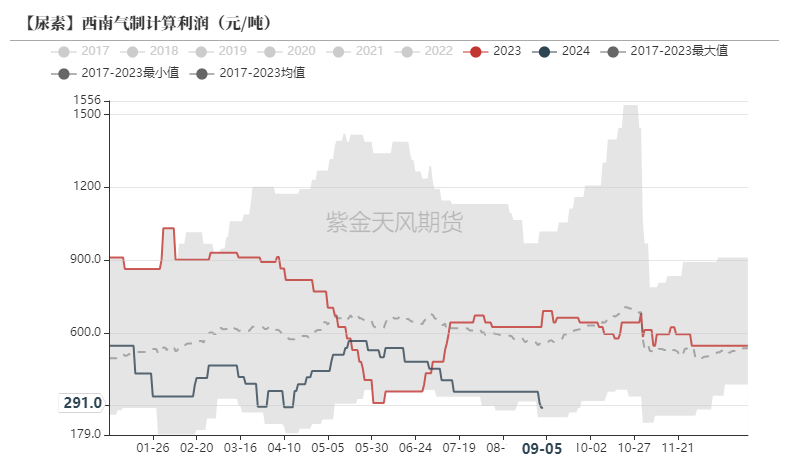

尿素利润继续回落

固定床工艺成本利润

气流床工艺成本利润

天然气制工艺成本利润

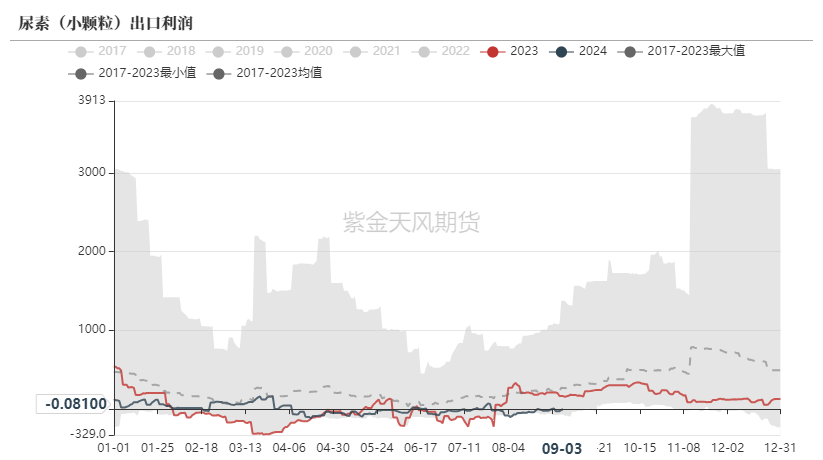

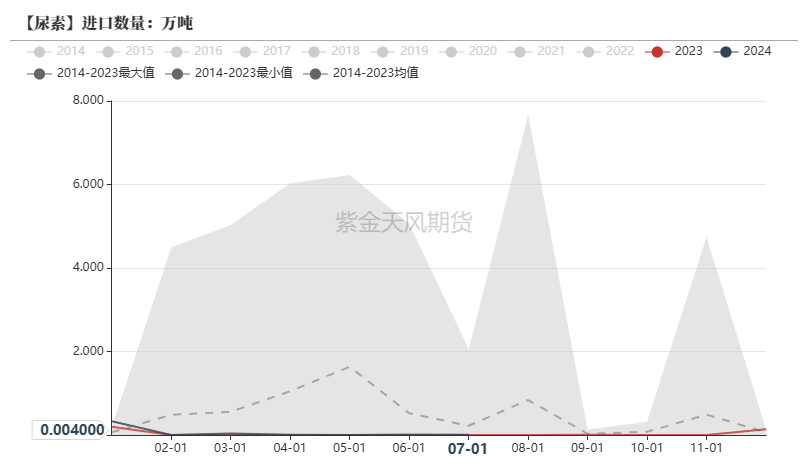

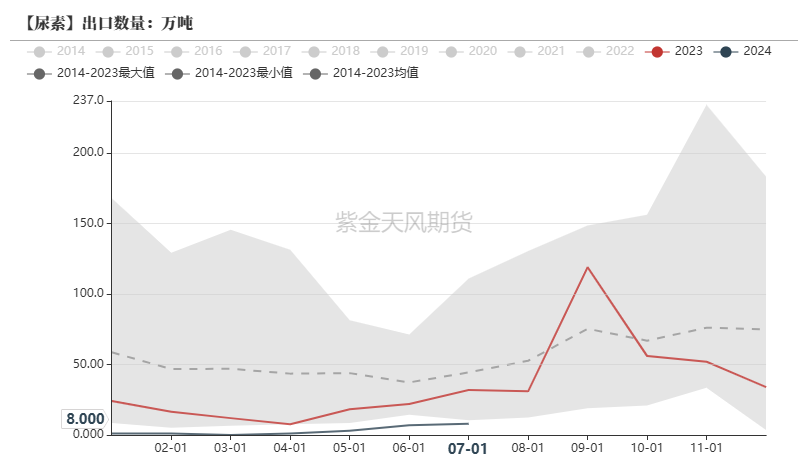

出口预期依旧偏弱

尿素进出口量

印度招标令市场对出口有所预期,但目前出口政策仍未有放松迹象,贸易商并未大规模进行集港。

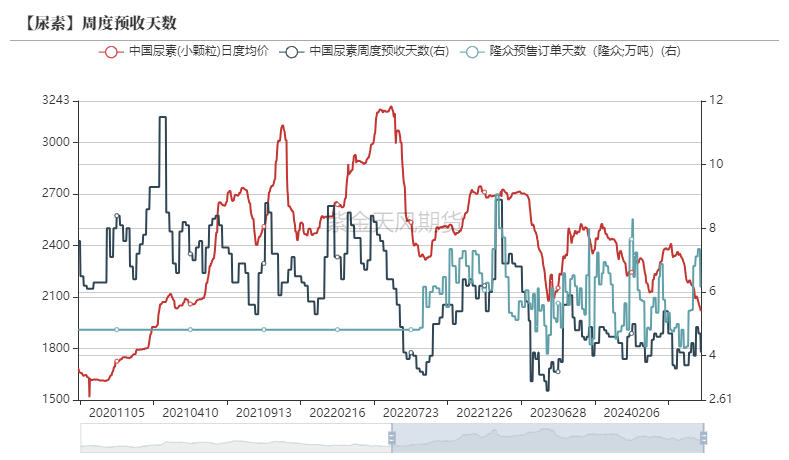

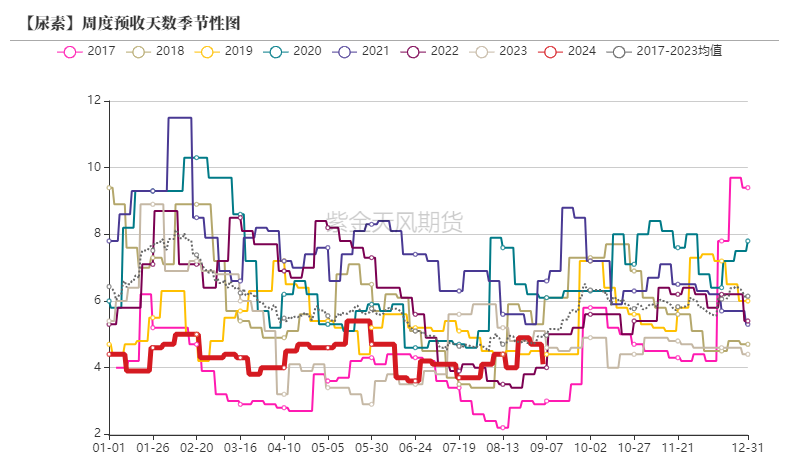

秋季肥需求缓慢推进

尿素预收天数

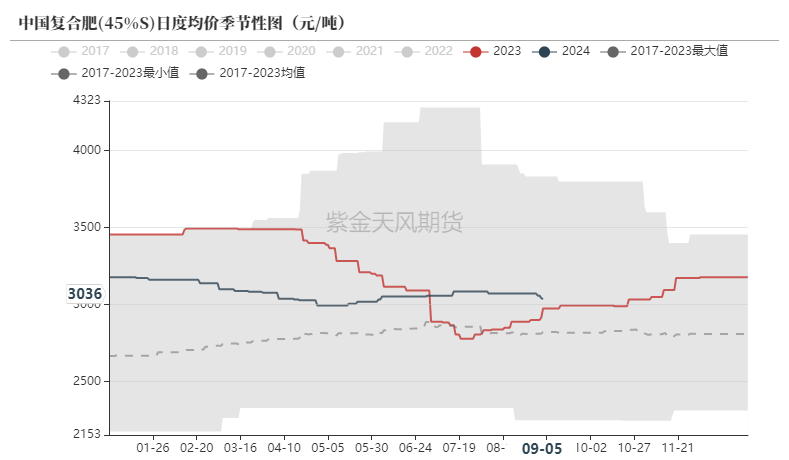

复合肥价格

复合肥上游原料价格持续走低,磷酸一铵亦开始下跌,当前复合肥成品库存较高,9月备肥趋近尾声,复合肥价格已经开始有所承压。

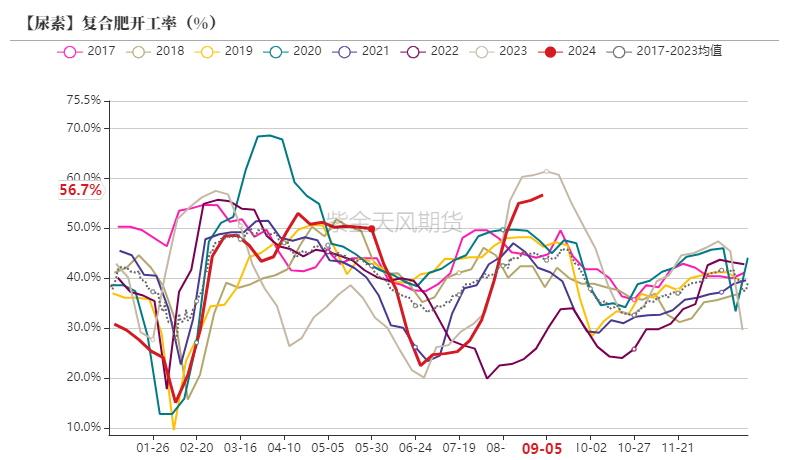

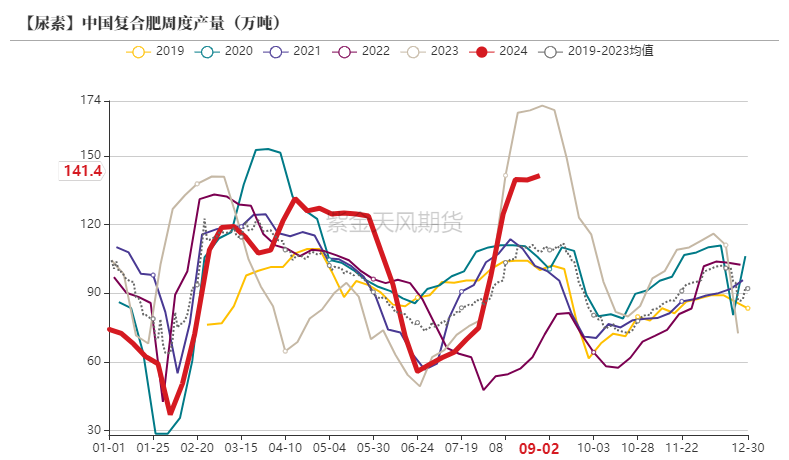

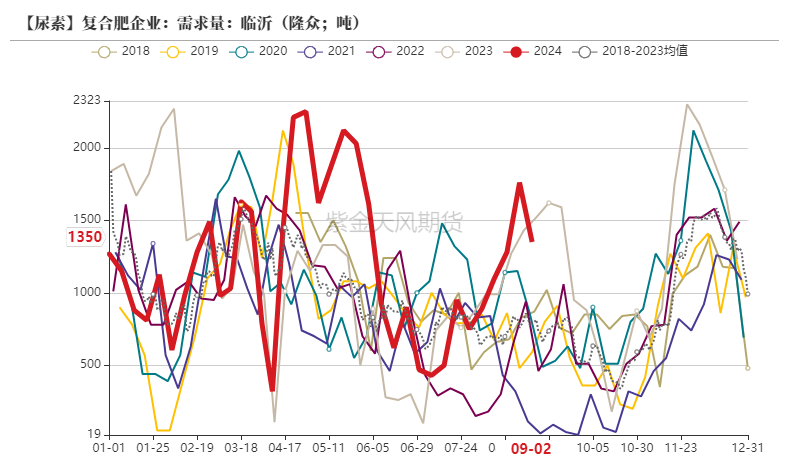

复合肥的开工率与产量

复合肥开工率继续小幅回升,秋季肥推进已现疲态,高磷类产品下降明显,硫基产品多以灵活成交为主,高氮小麦肥在河南销售较好,复合肥整体市场信心不足,大部分地区价格以下跌为主。

根据隆众资讯统计,近日华北地区复合肥装置开工部分调整,其中山西地区,丰喜1条线运行,华鑫装置2条产线运行;天脊装置运行正常;河北地区,双联、勃天化一条产线运行,中仁、开门子、中阿、冀衡两条产线运行。

复合肥的库存与需求

复合肥上游中原料价格继续下跌,复合肥成本下降,而近期企业价格稍有调整,虽与成本有所对冲,但仍有变化,截止9月5日,其中45%S(3*15)毛利为215元/吨,降33元/吨;45%CL(3*15)毛利94元/吨,增加25元/吨。

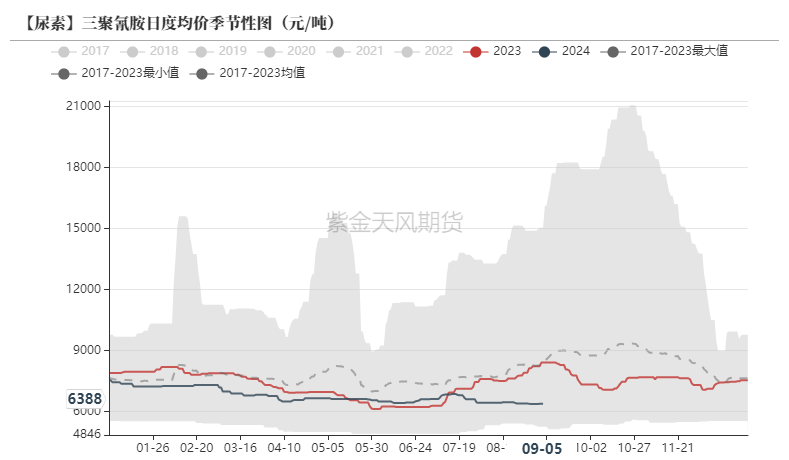

三聚氰胺价格

北方地区价格继续下行,山东及新疆个别企业据自身接单情况调整价格,部分地区已创新低,部分收单较好的企业源自价格下调幅度较大,市场参与者整体信心不足,后续北方部分装置将进行检修,供应减少或对价格形成一定支撑。

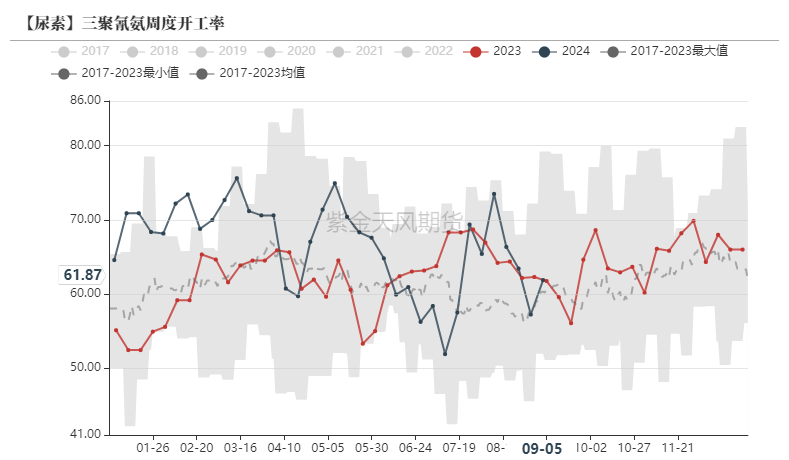

三聚氰胺开工率与产量

上周,安徽、四川、新疆地区产量增加,预计本周产量小幅增加。

三聚氰胺成本利润

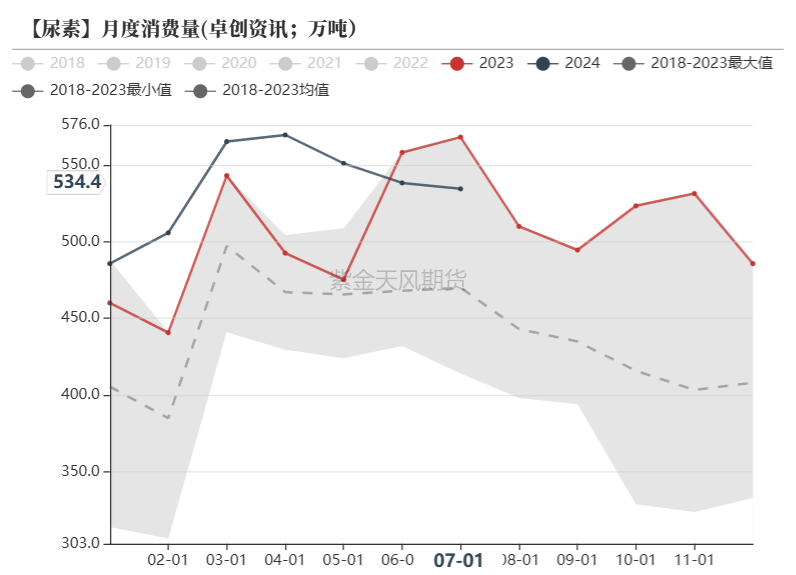

尿素消费量

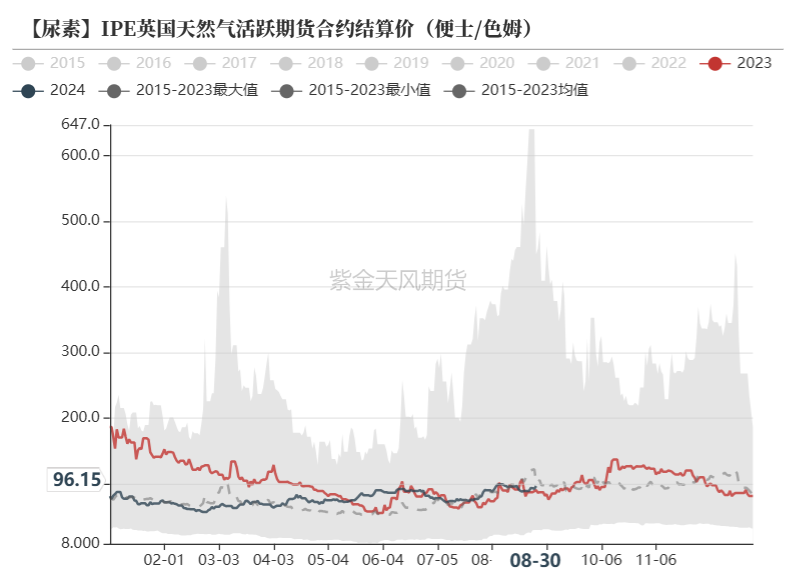

国际天然气价格近期持稳

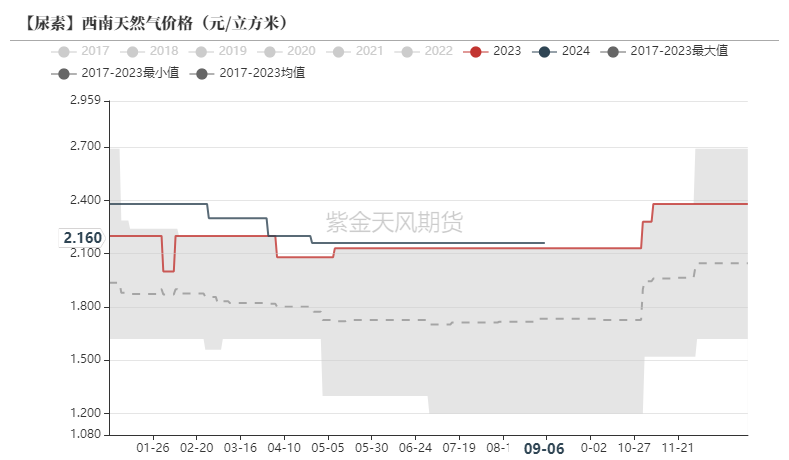

天然气与尿素价格

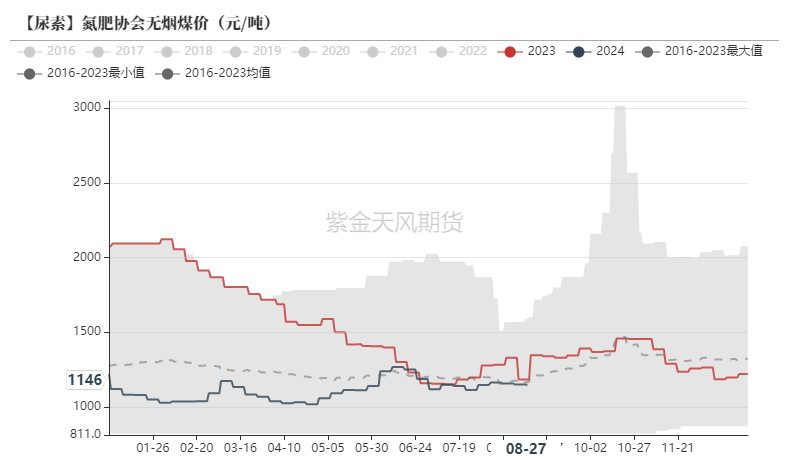

动力煤与尿素价格

煤炭需求旺季接近尾声,南方日耗开始下滑,虽然川渝地区高温提振了局部地区对火电的需求,但从全国范围来看,水电、新能源分担压力明显,传统需求疲软,库存压力或在淡季逐渐显现。

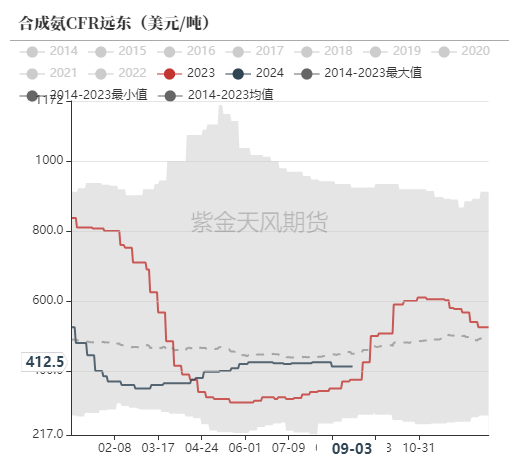

国内合成氨市场价

合成氨供应量意外减少提振市场,山西价格上涨明显,但下游尿素弱势,对合成氨价格形成一定压制,后续需关注供给端变化。

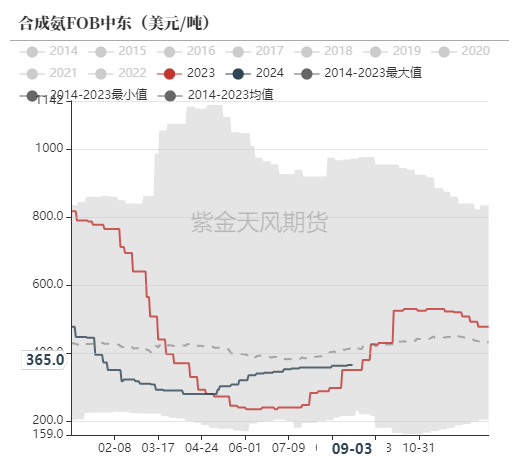

国际合成氨市场价

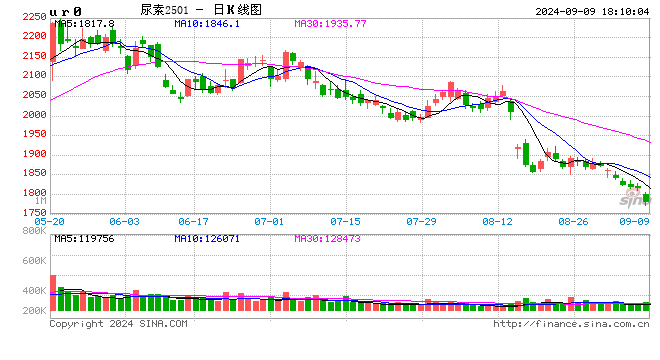

期价重心下移

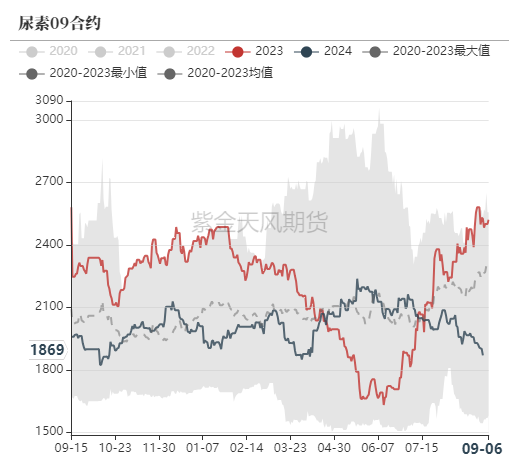

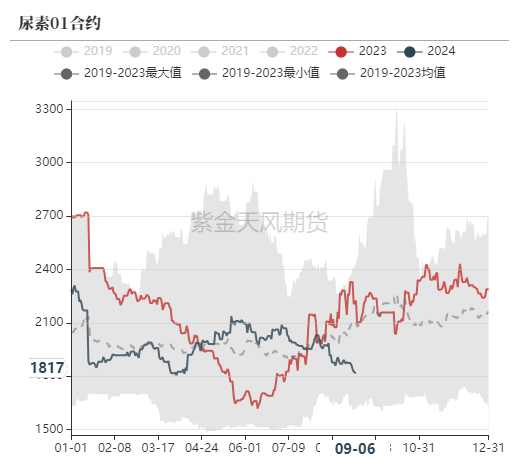

尿素期货价格

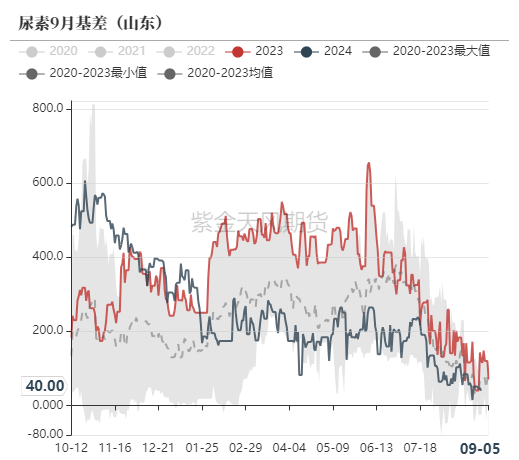

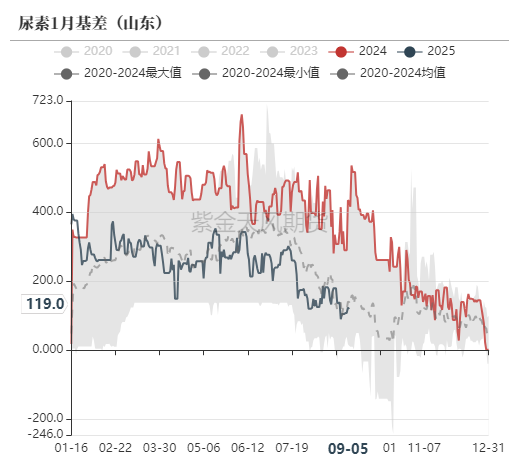

尿素基差

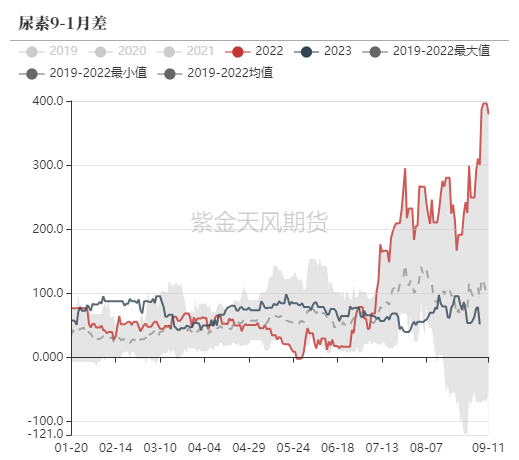

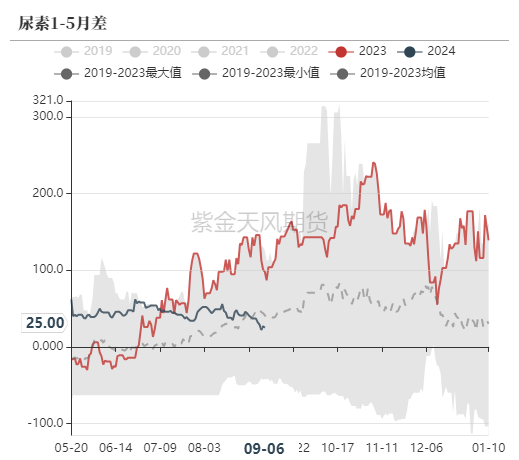

尿素月差

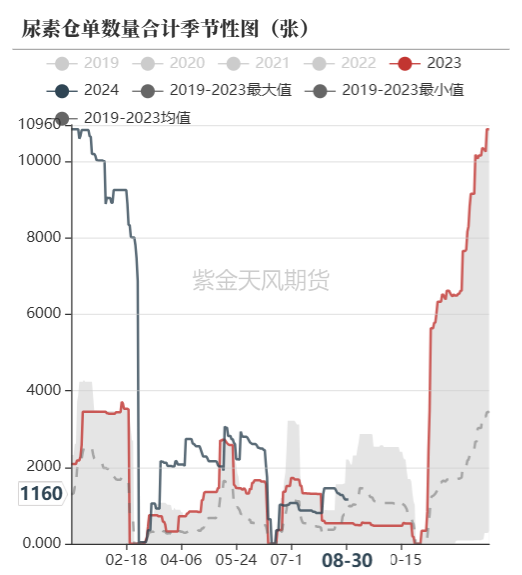

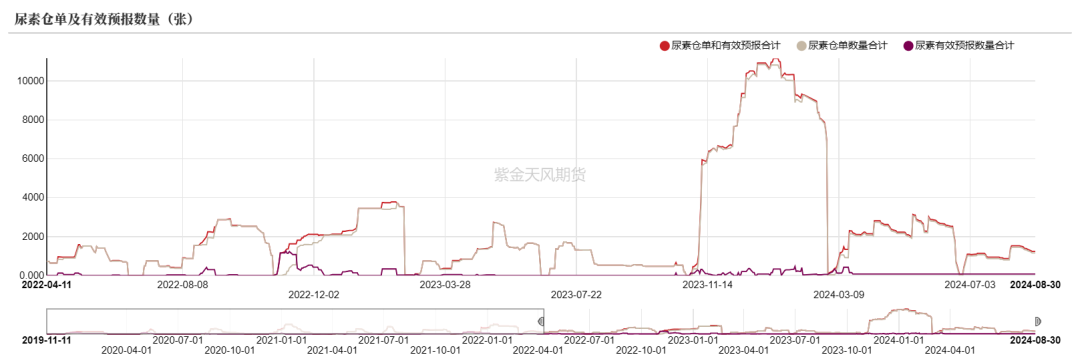

尿素仓单

近期仓单保持较高位置。

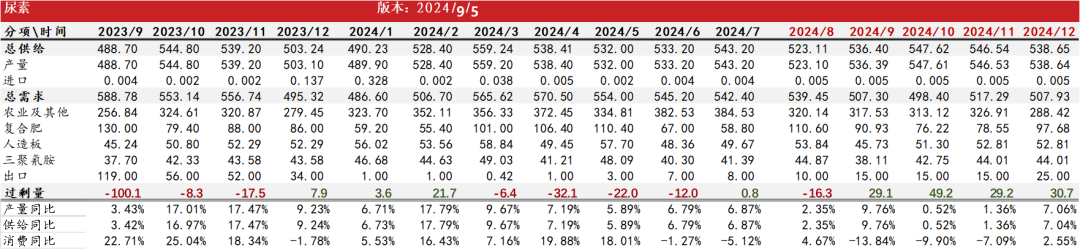

平衡表

尿素平衡表

作者:康健

从业资格证号:F03088041

交易咨询证号:Z0019583

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~