【华安机械】公司点评 |华中数控:业绩短期承压,高端数控系统稳步外拓

华中数控于2024年8月27日发布2024年半年度报告。公司2024年上半年实现营收6.29亿元,同比-29%,公司业绩短期承压。

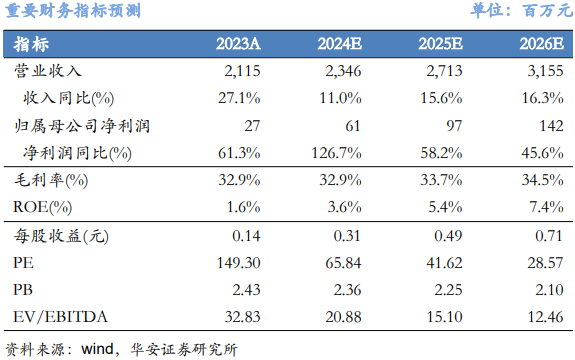

根据公司2024年上半年经营情况,结合行业景气度情况,我们小幅调整盈利预测,我们预测公司2024-2026年营业收入分别为23.46/27.13/31.55亿元,归母净利润分别为0.61/0.97/1.42亿元,以当前总股本计算的摊薄EPS为0.31/0.49/0.71元。公司当前股价对2024-2026年预测EPS的PE倍数分别为66/42/29倍。考虑到公司作为国内中高端数控系统领先企业,深耕技术研发,“一核三军”战略助力公司覆盖行业范围持续外拓,有望在数控系统国产化加速背景下获得更多竞争优势,维持“增持”评级。

华中数控于2024年8月27日发布2024年半年度报告。公司2024年上半年实现营收6.29亿元,同比-29%,公司业绩短期承压。

公司24H1业绩短期承压,主要系订单交付影响

公司2024年上半年实现营业收入6.29亿元,同比-29%,实现归母净利润-1.07亿元,同比-203%。单季度来看,公司24Q2实现营收3.86亿元,同比-27%,降幅较Q1环比收窄,24Q2实现扣非归母净利润达-0.55亿元,同比-31%。公司营收下降主要系公司新能源动力电池智能装备业务相关在手订单尚在执行中,公司持续大力开拓智能产线海外业务市场,因海外产线项目设备具有单价较高、安装调试较为复杂、交付周期较长等特点,导致公司半年度业绩承压。

数控系统稳步外拓, 工业机器人及智能产线业务海外市场持续开拓

2024上半年公司数控系统及机床业务实现收入3.83亿元,同比+3.89%,随高档数控系统产品稳步外拓,公司数控系统业务毛利增长显著,由2023年38.65%进一步提升至24H1的40.79%。在高档数控机床领域,公司持续发挥五轴高端引领优势,于CCMT2024上海展期间发布“五轴旗舰产品包”,五轴加工精度及加工效率比肩国际先进水平。在智能数控系统及智能机床领域、中档数控机床领域、普及型数控机床领域、3C加工设备领域及磨床市场等均与行业内领先企业合作持续拓展市场,提升公司市场影响力及市占率。

2024上半年公司工业机器人与智能产线领域实现收入2亿元,同比减少57.82%,主要系相关在手订单尚在执行中影响。华数锦明积极践行全球化战略并稳步推进海外布局,匈牙利子公司、常州智能工厂及武汉智能生产基地三位一体提供解决方案。2024年4月华数锦明签下英国、日本项目合同总金额5亿元,海外市场再次实现突破。为更好支持海外项目并快速响应客户服务需求,公司海外服务网点及人才引进持续开拓。

此外,公司特种装备业务实现收入2166元,同比+15%;新能源汽车配套业务实现收入1473.3万元,同比+31.6%。

研发费用率提升,拓展合作范围缔造产业协同优势

2024上半年公司研发费用1.64亿元,研发费用率达26%,同比提升5.3pct,公司持续维持研发高投入。2024上半年公司取得授权专利78项,其中发明专利35项、实用新型专利36项、外观设计专利7项;获得计算机软件著作权37项。

公司不断优化产业布局,积极推进产业链、生态链建设。公司通过加强与各级职业院校合作,积累公司口碑;协同机床厂、行业用户共同构建数控系统智能化应用的二次开发平台和环境,创建中国智能制造创业与创新生态圈,推进国产化数控设备的推广与应用。

盈利预测、估值及投资评级

根据公司2024年上半年经营情况,结合行业景气度情况,我们小幅调整盈利预测,我们预测公司2024-2026年营业收入分别为23.46/27.13/31.55亿元(2024-2026年前值26.78/33.08/40.88亿元),归母净利润分别为0.61/0.97/1.42亿元(2024-2026年前值1.01/1.54/2.22亿元),以当前总股本计算的摊薄EPS为0.31/0.49/0.71元(2024-2026年前值0.51/0.77/1.12元)。公司当前股价对2024-2026年预测EPS的PE倍数分别为66/42/29倍。考虑到公司作为国内中高端数控系统领先企业,深耕技术研发,“一核三军”战略助力公司覆盖行业范围持续外拓,有望在数控系统国产化加速背景下获得更多竞争优势,维持“增持”评级。

风险提示

1)核心技术开发不及预期;2)市场竞争加剧风险;3)原材料成本上涨风险。

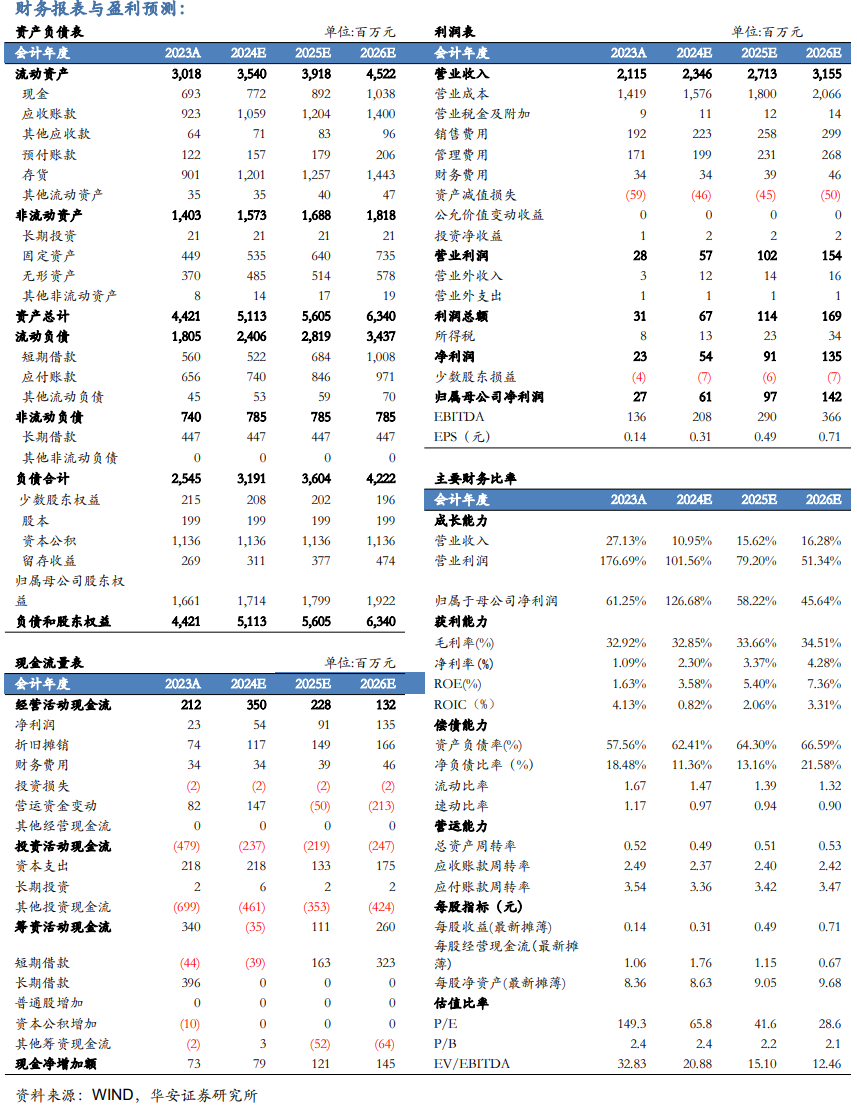

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评 |华中数控:业绩短期承压,高端数控系统稳步外拓(发布时间:20240903),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

徒月婷(S0010522110003)邮箱:tuyueting@hazq.com

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业16年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气(维权)、晶科能源,2022年12月加入华安证券研究所。

(转自:有机投资)

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~