比投资英伟达稳健:IBM乘AI东风悄然复兴,11年来股价首创盘中历史新高

来源:华尔街见闻

“蓝色巨人”IBM正在悄然复兴,不同于股价大起大落的AI“宠儿”英伟达,IBM走的是一条稳步上升的道路。

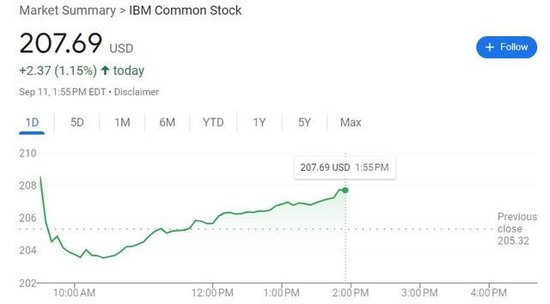

美东时间9月11日周三盘初,IBM一度涨至207.90美元,刷新2013年3月14日所创的盘中最高纪录,日内涨约1.3%,后很快转跌,早盘刷新日低时跌约0.7%,早盘尾声转涨后保持涨势,午盘又涨超1%,有望时隔11年、自2013年3月以来首次创收盘历史新高。

在周三时隔11年再创盘中新高之前,IBM今年已大幅涨超20%。截至本周二收盘,今年初以来,股价累涨25.5%,虽然年内涨幅远不及涨逾118%的英伟达,但已经将苹果、微软、亚马逊和Alphabet 这些科技巨头甩在身后。苹果和亚马逊今年涨不足20%,微软涨超10%,Alphabet涨不到10%。

评论认为,IBM已经多年不受股市投资者青睐,此番超群表现正值IBM作为一家传统硬件公司努力将焦点转向软件领域,2019年收购Red Hat和去年收购Apptio都是这种转型的体现,IBM势将从人工智能(AI)热潮中受益。换句话说,在投资者眼中,IBM正在成为一只押注AI热潮的稳健科技股。

投资顾问公司Capwealth Advisors的董事长兼首席投资官Tim Pagliara评论称,IBM“是一只‘缓慢而稳定赢得比赛’的股票”,在科技领域个股中,虽然IBM仍然有点被忽视,但“最近的价格走势证明,人们已经开始醒悟,开始认识到它将会取得长线的成功。”

7月下旬IBM公布的二季度财报显示,公司AI业务的订单猛增正在推动收入增长。当季总营收同比增长2%至158亿美元,略高于分析师预期的156亿美元,其中软件业务的营收超预期增长7%至67亿美元。IBM称,自 2023 年中期以来,AI咨询和软件的订单价值已超过20亿美元,较IBM 4月一季度财报披露的10亿美元业务量翻了一倍。

公布二季报时,IBM CEO Arvind Krishna表示,公司约四分之三的AI订单来自咨询,其余来自软件。随着时间推移,软件的收入份额可能会增加。

媒体指出,IBM的云业务包括可能有助于训练大语言模型(LLM)的数据,这也意味着IBM 开始被视为AI领域的赢家,而且波动性比英伟达等更受欢迎的AI概念股公司要小。美股投资者的偏好正在转变,从那些高估值的热门的科技股转向更便宜的个股,在这种大环境下,IBM 处于有利地位:其市盈率不到20倍,低于纳斯达克 100 指数的约24倍。

目前投资者和分析师预计,IBM的增长速度无法与英伟达这类公司相媲美。今年以来华尔街对IBM的看法日渐积极,但彭博追踪的23位IBM分析师中,只有不到一半建议买入。

给予IBM持有评级的Edward Jones分析师Logan Purk评论称:“接下来的问题是,(IBM)是否还有额外的动力?这可能不容易找到,改变增长模式对IBM来说并不容易。AI的(业务)部分目前规模很小,而且不确定。从长远来看,可能会成为一个更大的推动因素,但现在还为时过早。”

Capwealth的Pagliara则表示,IBM稳定的可预测性非常适合有15年到20年投资期限、或希望获得股息收入的长线投资者。Zacks Investment Management Inc.的客户投资组合经理Brian Mulberry也表示赞同。他说:

“如果要保持科技板块的敞口均衡,转向质量更高、更稳定的资产负债表,那我绝对今天就会卖出英伟达,买入IBM。”

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~